【美股收评】纳指携手标普再创历史新高 市场聚焦贸易谈判与通胀数据

FX168财经报社(北美)讯 周一(6月10日),美股全线走高,。其中,纳指、标普500指数均续创2月底以来收盘新高。投资者对中美贸易谈判保持乐观,同时本周即将公布的通胀数据成为市场关注焦点。尽管全球宏观不确定性依旧存在,但科技股的强劲表现持续提振市场信心。

一、主要股指表现:科技领涨、道指持平

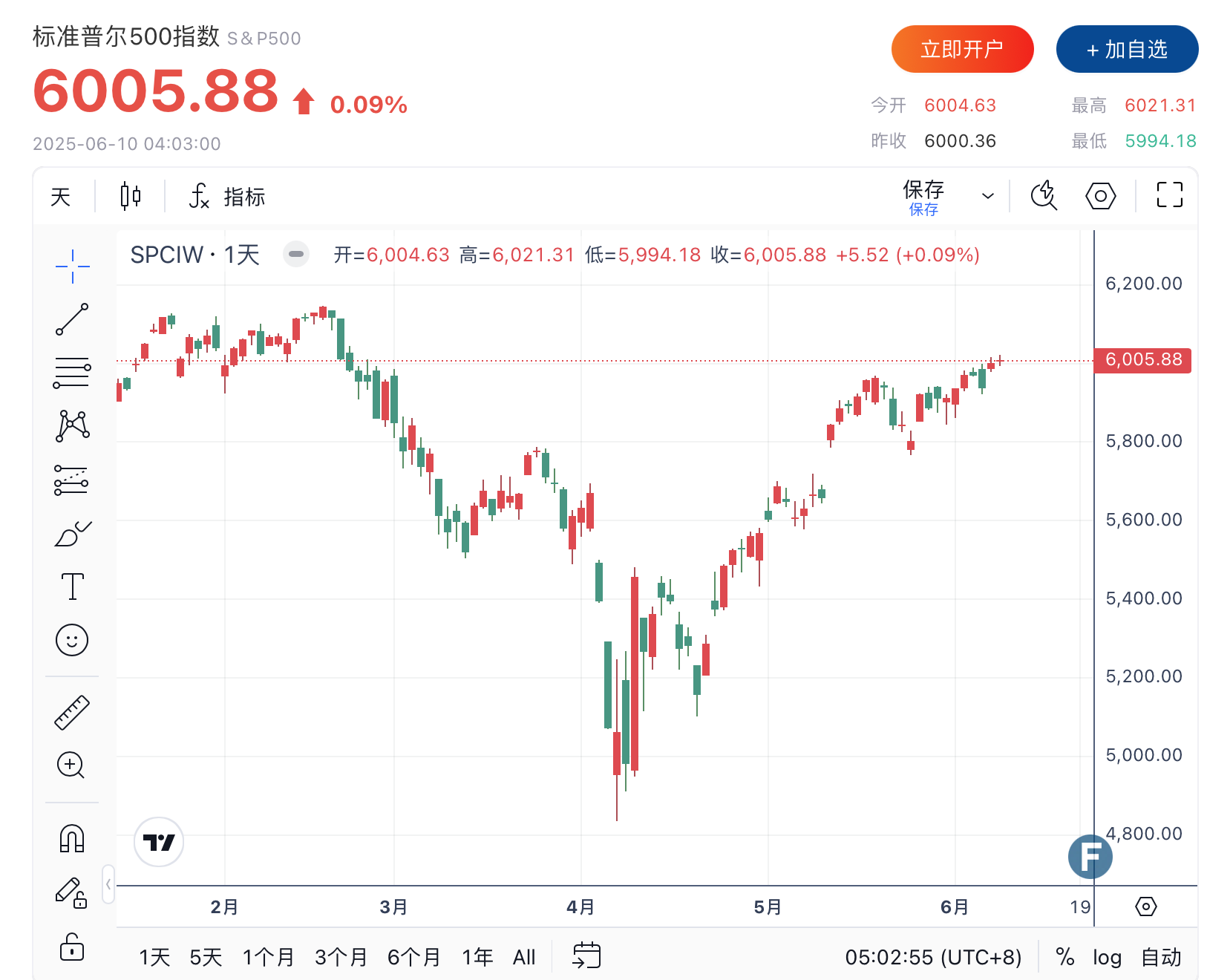

标普500指数上涨 0.09%,收报 6,005.88点,年初至今累计上涨 2.1%。该指数目前距离2月份创下的历史高点仅差约 2.3%。

纳斯达克综合指数上扬 0.31%,报收 19,591.24点,创下历史新高,2025年迄今上涨 1.5%。

道琼斯工业平均指数几乎持平,微跌 1.11点,收于 42,761.76点,年内累计涨幅 0.5%。

罗素2000小盘股指数上涨 0.6%,至 2,144.45点,但年内仍下跌 3.8%。

股市整体呈现“抱团科技”的结构性特征,大型科技公司和芯片制造商持续吸引资金流入。

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

二、科技板块爆发:芯片股成领头羊

得益于美中贸易对话中释放出的缓和信号,芯片股领涨大盘。

美国科技股七巨头(Magnificent 7)指数收涨0.55%,报165.78点。特斯拉收涨4.55%,谷歌A涨1.51%;英伟达涨0.64%,持续受益于AI算力需求与数据中心扩张;微软涨0.5%,公司正在推进与OpenAI的企业级合作;Meta Platforms则收跌0.52%,苹果在2025年WWDC开幕式当天跌1.21%。

此外,AMD收涨4.77%,花旗上调股价目标,该公司股价正测试2024年8月份出现的阻力位;礼来制药涨0.5%,巴菲特旗下伯克希尔哈撒韦B类股则收跌0.04%。彭博电动汽车价格回报指数收涨0.77%,报2417.83点,成分股普拉格动力涨25.88%,稀土概念股MP Materials涨7.74%,特斯拉表现第三,美国雅宝涨4.13%紧随其后,日本松下株式会社则收跌1.95%表现倒数第二。波音涨超3%,创2024年1月以来新高。公用事业公司爱迪生国际(EIX)跌超8%,创2020年9月份以来收盘新低。

美股成交额第5名亚马逊收高1.60%,成交81.89亿美元。该公司周一宣布计划在美国宾夕法尼亚州投资超200亿美元,扩大云计算基础设施并推进人工智能创新。根据新闻稿的说法,这项投资预计将在当地创造至少1250个新的高技能工作岗位,这些岗位涵盖数据中心工程师、网络专家、工程运营经理、安全专家等多个技术角色。亚马逊称,宾州的Salem镇和Falls镇是首批被选定建设未来创新园区的社区。公司对该地区的新投资还能带动亚马逊AWS数据中心供应链中的其他数千个就业机会。

科技板块的强劲动能仍是推高整体市场的主力,尤其在宏观不确定性较高时,投资者更倾向于配置“业绩确定性强”的企业。

三、中美贸易谈判传利好,地缘风险边际缓和

中国与美国的贸易官员本周一在伦敦展开面对面磋商,讨论稀土、半导体出口管制、知识产权保护等议题。美国国家经济委员会主任凯文·哈塞特表示:

“谈判可能推动部分高技术出口限制的放松,这对全球供应链稳定是利好。”

虽然美国仍会对最先进的AI芯片维持出口限制,但分析人士普遍认为:此次会谈展示出双方缓解摩擦、推动实质性协调的意愿。这对依赖全球市场的美股科技公司无疑是重大利好。

四、本周通胀数据来袭,美联储路径受瞩目

市场将密切关注本周三(6月12日)公布的5月CPI数据以及周四(6月13日)的PPI报告。根据当前预测:

5月CPI预计同比增长 2.3%(前值2.3%),核心CPI预计同比增长 2.8%;

PPI预计同比增长 1.1%(前值2.4%);

零售销售预计环比增长 0.2%,显示消费者支出仍具韧性。

通胀数据将为6月末的美联储议息会议提供关键参考依据。若通胀降温趋势明确,将可能推动市场对年内降息的预期进一步升温。目前,联邦基金利率期货隐含9月降息的概率超过60%。

五、债券与汇市:收益率回落,美元小幅走弱

10年期美债收益率下滑至 4.479%,从上周高点回落,反映出市场对通胀温和以及政策宽松前景的预期;美元指数小幅下跌,因交易员削减对美联储持续按兵不动的押注;黄金价格小幅反弹至 2,348美元/盎司,资金寻求对冲高估值风险。

六、展望:风险偏好回暖,但结构性机会更突出

市场整体维持乐观基调,但多数机构认为未来上涨空间或更为“分化”:

AI相关、半导体、云基础设施等高成长板块仍为主线;

消费、能源、传统制造等板块表现则相对温和;

地缘政治、通胀路径和美联储政策仍是潜在扰动因素。

德意志银行首席策略师Jim Reid指出:“我们正处于AI泡沫形成的早期阶段,估值偏高但资金风险偏好仍在提升。”

美股在科技板块带动下延续升势,市场对中美关系缓和及通胀趋稳抱以希望。然而,随着估值走高、政策临界点临近,投资者仍需保持审慎,关注结构性机会与潜在风险。

七、未来关注点

未来几日,通胀数据与央行言论将成为市场核心焦点,或将决定下阶段走势方向。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56