贸易休战后,市场如何看待中国资产:人民币将升值?

FX168财经报社(亚太)讯 贸易休战协议并不足以激发投资者对中国金融资产的热情,因为市场普遍预期中国将减少政策刺激,同时对最终达成协议仍存不确定性。

尽管协议达成后中国股市反弹,收复自4月2日新一轮关税宣布以来的跌幅,但全球投资者似乎仍选择观望。由于上周末关税谈判结果好于预期,市场对中国政府进一步出台支持措施的期望也有所降低。

瑞银环球财富管理大中华区股票主管Eva Lee表示:“除非我们看到更多政策支持或企业盈利出现明显改善,否则市场上涨空间有限,因为近期的利好消息已基本反映在价格中。主要阻力来自谈判进展缓慢,而中国又未能出台有效的刺激措施稳定经济。”

策略师预计,在持续的通缩压力下,人民币兑美元将缓步升值,债券收益率则可能略有下降。

在贸易战缓和后,投资者对中国资产的看法如下:

股票方面

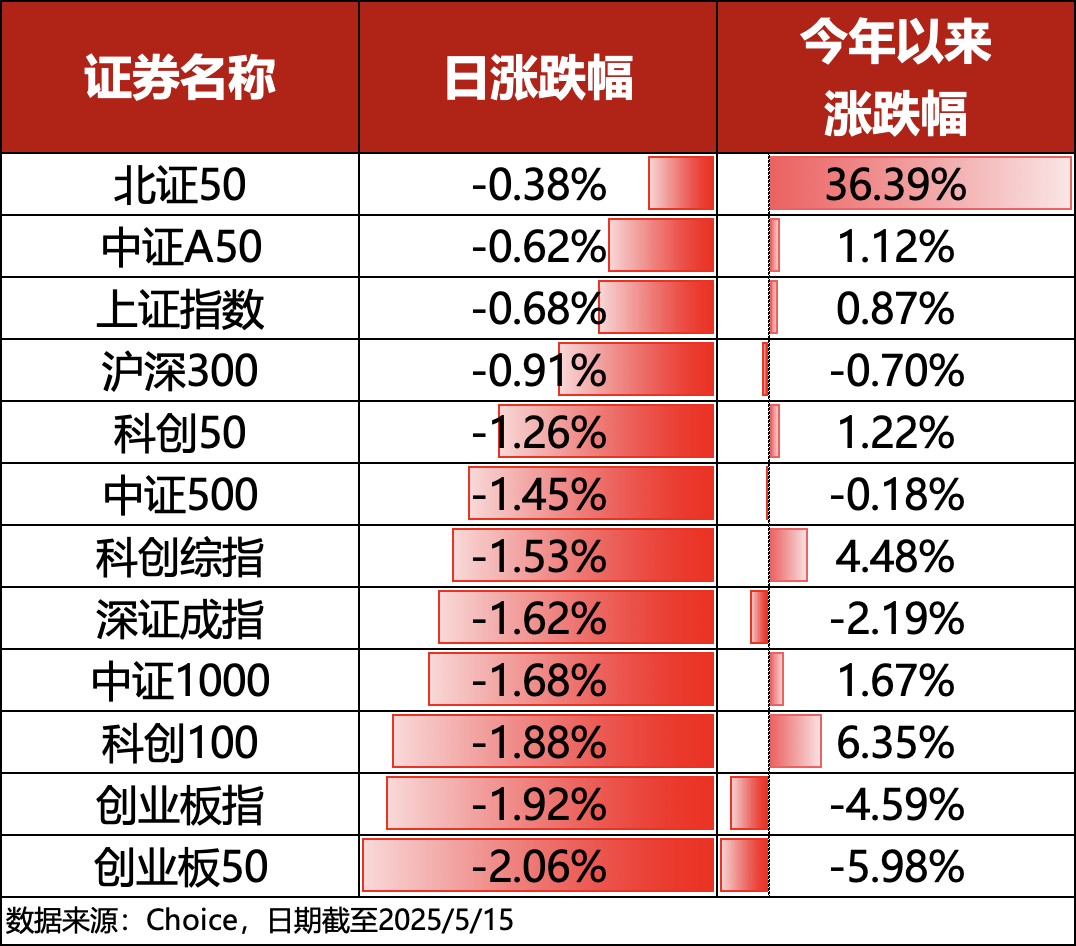

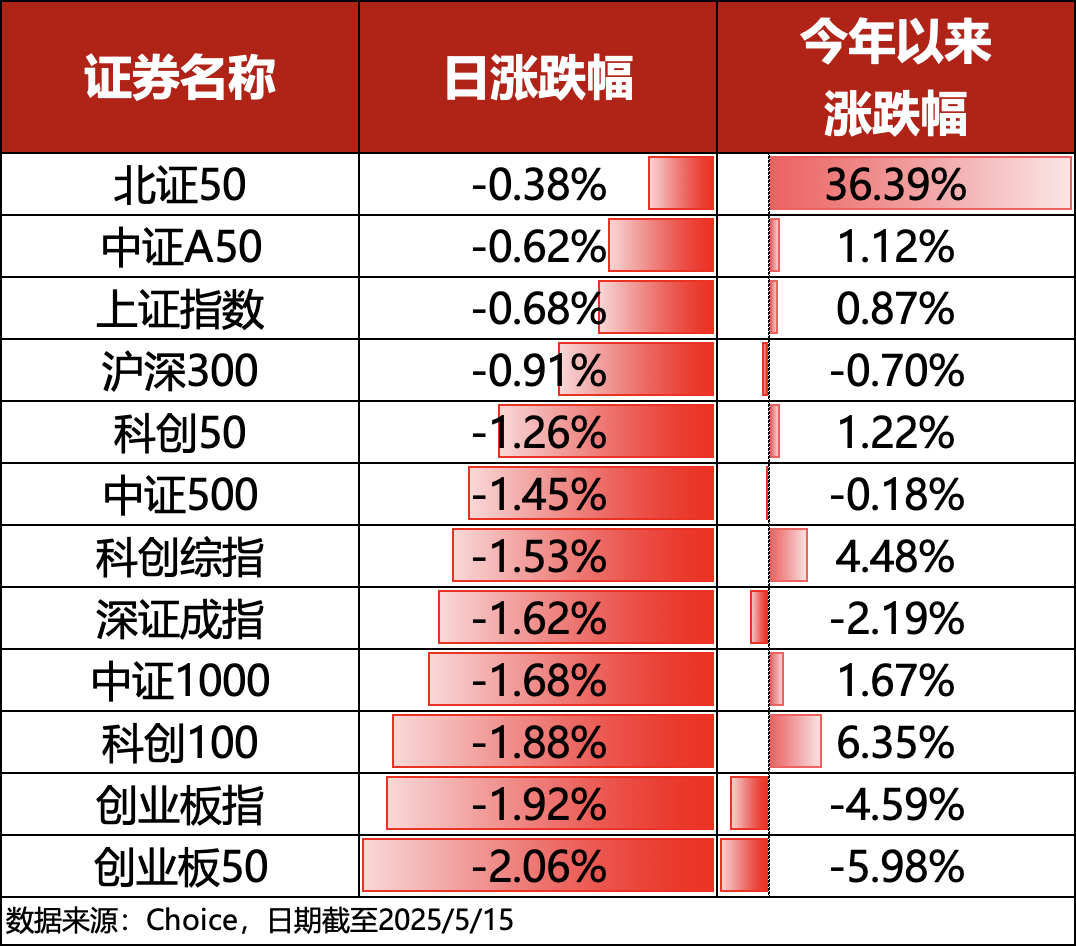

中美贸易关系的缓和受到市场欢迎,MSCI中国指数本周上涨超过4%,延续了此前因中国技术发展而推动的涨势。但达成最终协议可能还需时间。2018年特朗普首次发动贸易战时,中国股市曾在最终达成协议前经历大幅波动。

分析师表示,更高的关税将影响消费需求和企业利润,可能对中国刚刚起步的盈利复苏构成压力。目前两国最终将达成的关税水平仍不明朗,因此基金经理仍倾向于防御性和以国内市场为主的板块,以降低风险。

Aberdeen投资的亚洲股票投资总监Elizabeth Kwik表示:“市场目前主要受情绪驱动,基本面暂时处于次要地位,未来可能仍会有波动。我们仍看好那些以国内市场为主、盈利预期较为明确的公司。”

汇率方面

在达成贸易休战后,人民币在在岸与离岸市场均升至六个月高位。由于出口商有更多意愿将美元收益兑换成人民币,策略师对人民币前景更为乐观。有部分人预计,人民币兑美元汇率可能从当前的7.2升至7附近。

尽管如此,中国当局仍将谨慎引导人民币升值,以避免出现大量资本流入。中国人民银行本周三设定的中间价低于市场预期,这是自去年11月以来首次出现这种情况。

法国巴黎银行大中华区外汇及利率策略主管Ju Wang指出:“尽管美国由于短期内缺乏替代方案而暂时缓和关税战,但中美在供应链和科技领域的中期脱钩仍在持续。在当前中国房地产市场疲软的背景下,中国不太可能允许人民币出现明显升值。”

债券方面

由于贸易休战降低了市场对避险资产的需求,国债收益率上升。10年期国债收益率在5月份上涨约5个基点,而4月份则因中国宽松政策和贸易紧张局势升级而创下自去年12月以来最大单月跌幅。

相较于4月份互征关税时的避险情绪,债券投资者目前更为谨慎。不过,市场观察人士认为,收益率仍可能再次下降,因为即便没有进一步加征关税,投资者也在押注中国会加大货币刺激以提振疲软的内需。

百达资产管理大中华区固定收益主管Cary Yeung表示:“在关税持续存在的背景下,通缩压力将继续存在,因此中国债券收益率仍有下降空间。30%的关税将继续拖累中国经济增长,因此我们预计宽松的货币政策将持续,对债券收益率构成支撑。”

大宗商品方面

油价在贸易休战的带动下本周出现反弹。但这可能只是短期利好,因为贸易战已在减少运往美国的货物流量。工业金属价格也有所上涨,不过花旗集团认为,铝价的支撑作用有限,本季度可能因对非美国家出口受阻而下跌。

混沌天成研究院院长Xuezhi L表示:“大宗商品的价格正在反映中美贸易战休战的影响。”但他也指出:“两国的关税水平不可能长期维持在当前低位,未来还会有反复,这将打击需求,进而使工业金属价格承压下行。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56