美国劳工统计局周四数据,上个月非农就业人数增加了14.7万人,5月修正后数据为增加14.4万增幅,也高于经济学家预期的11.75万人。符合过去12个月平均每月14.6万的新增就业水平。

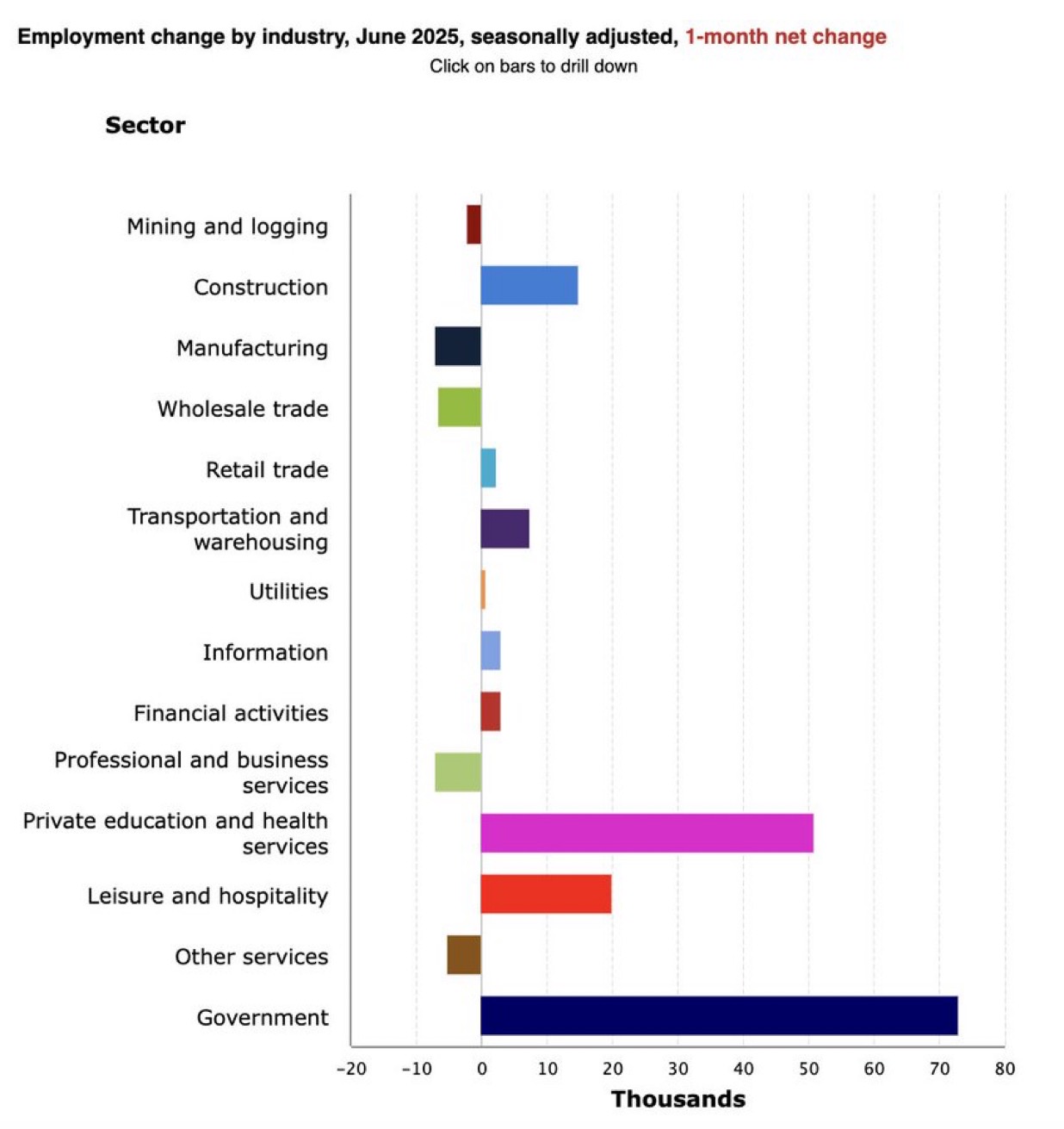

6月新增的14.7万个就业岗位中,超过75%来自医疗保健和政府部门。

6月公共部门新增了7.3万个就业岗位,主要来自州和地方政府的招聘。

州政府就业人数上个月增加了4.7万,主要是由于教育领域的招聘,高于每月大约4万个的平均水平。

地方政府招聘也在6月增加了3.3万,同样大部分来自教育领域。

州和地方政府就业的强劲增长超过了联邦政府的就业减少,联邦政府继续裁员。

联邦政府6月减少了7000个岗位,已是连续第五个月下降。

不过,相较于5月减少2.2万个岗位,6月的联邦政府裁员有所放缓。

尽管如此,经济学家预计未来几个月联邦政府仍会出现更多裁员,因为正在带薪行政休假的员工会从工资名单中退出,正在领取遣散费的人员也会停止领取。这两种情况在劳工统计局的调查中仍会被统计为就业人员。

6月就业增长的主要推动行业相对有限,医疗保健行业再次处于领先地位。

医疗保健行业在6月新增了3.9万个岗位,接近过去一年平均每月4.3万个的增幅。

相关的社会援助领域上个月也新增了1.9万个岗位。

今年以来,月度就业增长数据修正连续多个月下调,许多经济学家认为,频繁下调应该是反映了较弱的就业状况。但劳工统计局这次将4月和5月的就业人数合计上调了1.6万。

周四公布的数据显示,5月就业增长被小幅上调5000,从最初的13.9万调整到14.4万。

4月的就业人数也上调了1.1万,达到15.8万。

在6月初触及峰值后,初请失业金人数近几周持续下降。截至6月28日当周,新申请失业救济人数为23.3万,明显低于经济学家预测的24.05万,比前一周修正后的23.7万减少4000。

这是自6月7日当周达到25万的高点以来,连续第三周下降。

四周移动平均值(用于平滑数据波动)为24.15万,较前一周修正后的24.525万下降3750。

续请失业金人数在最新数据中保持稳定。6月21日当周,大约196万人继续领取失业救济,与前一周水平基本持平。

根据CME FedWatch工具的数据。 7月降息的概率降到4.7%,而周三时是23.8%,就业报告发布前,概率还是25.3%,

华尔街仍然认为9月降息是最可能的结果,截至9月17日之前至少降息0.25个百分点的概率为77.6%,不过低于就业报告前的93.7%。

到年底前,降息0.25个百分点的概率从8.5%升至21.8%。降息0.5个百分点的概率从34.8%升至44.8%。三次各0.25个百分点的降息概率从45.2%降到28.8%。全年累计降息1个百分点的概率降至1.3%,周三时是11%。

“几位美联储官员此前表现出最快可能在本月就开始降息的倾向,”Principal Asset Management首席全球策略师西玛·沙阿写道。“今天高于预期的新增就业、失业率下降和初请失业金人数下降的数据,彻底击碎了他们关于短期内就要降息的理由,这意味着根本没有任何迫切需要美联储出手支持的情况。我们预计首次降息将在2025年末到来。”(巴伦)