恒力期货能化日报20240710

一眼通

油品

LPG

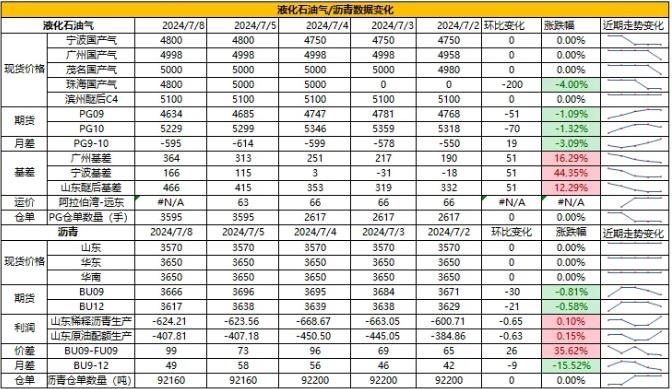

方向:观望

行情回顾:盘面随成本端回落,沙特阿美公司7月CP出台,其中丙烷580美元/吨,丁烷565美元/吨,较上月价格均持平。折合人民币到岸成本:丙烷5183元/吨左右,丁烷5063元/吨左右。

逻辑:

1.国内液化气商品量为 54.57 万吨左右,较上周下降 1.27 万吨,产量同比高位。本周炼厂库容率26.8%,环比下降 0.7%。港口库存235万吨,环比增加4万吨。

2.本月燃烧需求下降,化工需求增加,PDH开工率率77.2%,环比上涨0.39%。MTBE开工率64.13%,环比上涨0.04%。

3.山东民用气5100元/吨(+10),华东民用气4833元/吨(0)。华南民用气4970元/吨(-50)。

风险提示:宏观因素影响

沥青

方向:区间震荡【3600,3750】

行情回顾:低价流通货源偏多 ,北方刚需支撑,南方需求边际好转,总库存同比高位。

逻辑:

1.炼厂利润亏损,国内沥青开工率低位,周产量为44万吨,环比增加1万吨。6月份国内沥青总产量为202.21万吨,环比下降26.6万吨,降幅11.63% 。7月份国内沥青总计划排产量为209万吨,环比下降7.2万吨,降幅3.33%。

2.社库281万吨,厂库114万吨,华东与山东去库较多。炼厂周度出货量37.8万吨,环比增加8%,华东和华北出货量增加,山东现货3570(0)。7月份南方雨过天晴,道路施工旺季来临。

风险提示:宏观因素影响

芳烃

PX

方向:震荡

行情回顾:

今日PX价格偏弱,PX2409合约收盘价8526。成本端,石脑油在707美金附近,PX加工费在319美金附近。供应方面,本周中国PX装置负荷上升至87.8%附近,亚洲PX装置负荷上升至75.18%。供应端,福化80万吨装置已出产品,威联石化200万吨重启后进一步提负;需求端,本周PTA负荷下降至77.1%附近,恒力大连250万吨PTA装置6.29检修,海南逸盛200万吨、独山能源250万吨重启,中泰120万吨推迟重启。

向上驱动:1.PTA负荷回升;2.库存去化;

向下驱动:1.PXN维持高位;2.PX-MX回升明显

策略:无

风险提示:油价大幅波动风险。

PTA

方向:震荡

行情回顾:

今日PTA期货震荡走弱,现货市场商谈氛围一般。成本端,PXN位于319美金/吨附近,PTA加工费在426元/吨附近,PTA加工费有所回落;供应端,供应端,本周PTA负荷下降至77.1%附近,恒力大连250万吨PTA装置6.29检修,海南逸盛200万吨、独山能源250万吨重启,中泰120万吨推迟重启;需求端,聚酯开工率在87.7%附近,聚酯产能上调至8317万吨,终端织造目前负荷调整至73%附近,下游订单较为分化,继续关注下游终端开工情况以及订单情况。

向上驱动:1. PTA出口较好;2. TA自身库存去化;

向下驱动:1. 聚酯负荷下滑

策略:无

风险提示:油价大幅波动风险。

乙二醇

方向:看涨

行情回顾:

今日乙二醇期货EG2409合约以4728点收盘。华东主港地区MEG港口库存约66.7万吨附近,环比上期下降7.3万吨;供应端,本周乙二醇开工负荷65.54%(+0.54%),其中煤制乙二醇开工负荷在69.06%(-1.08%);油制方面,吉林石化16万吨6月中旬起停车至10月中旬,北方化学20万吨7.10起计划检修一个月;煤化工方面,陕西榆林化学180万吨装置7.8因装置故障降负,预计10天左右,山西沃能30万吨计划7.20起停车一个月需求端,聚酯开工率在87.7%附近,聚酯产能上调至8317万吨,终端织造目前负荷调整至73%附近,下游订单较为分化,继续关注下游终端开工情况以及订单情况。

向上驱动:1. 国产装置检修逐步落地;2.下游开工维持较高水平;

向下驱动:1. 月底前进口有回升预期;

策略:低多

风险提示:原油大幅波动风险。

煤化工

尿素

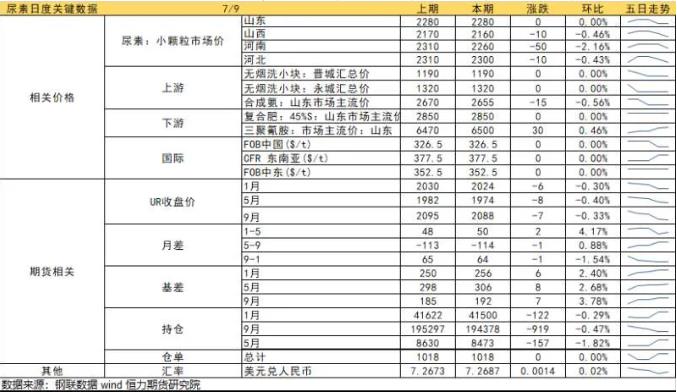

方向:震荡整理,关注区间2000-2250

逻辑:1.现货端,今日多地报价继续下调,主流山东临沂市场价2280元/吨,降价吸单有所效果,收单不错,部分工厂停收。供应方面,供应恢复缓慢,较去年仍有所增加,七月还有新增投产计划,日产或将新增4800吨。需求方面,工业按需采购,复合肥秋季生产还未全面启动,少量补货,需求以农需为主。降雨增多后农需会有增量,但较为分散,且旱涝急转下不确定因素增加。需求增量支撑一般。整体而言,当前供应和政策压力仍存,下方有低位库存、需求支撑,短期盘面预计震荡运行,中长期上方压力较大

2. 7月8日,印度招标价格CFR西海岸最低350.5美元,东海岸最低365美元(折算国内2295)。国内尚未有企业参与印度招标,低库存加上政策施压,短时出口可能性不大。

向上驱动:下游刚需,企业库存下降

向下驱动:淡储,保供稳价

风险提示:天气情况、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化

甲醇

方向:回调。

理由:远期利空压制,高度有限。

逻辑:现货随盘面回暖,但基本面变化不大,累库进程及抵港恢复至高位将继续抑制基差,同时拖累盘面估值。内地方面,供应端有装置重启压力,需求端暂无明显提振,局部检修对盘面支撑作用有限。维持观点,盘面有窄幅回落空间,最终还是一个承受利空压力的筑底,关注2500点支撑。另外,关注持仓波动,新一轮增仓将决定短期方向。

策略:短空,不追空。

风险提示:油价异动;关注近期抵港情况。

建材化工

纯碱

方向:短期偏弱

行情跟踪:

目前碱厂现货最低价在2050元/吨,期现报价在1980元/吨,阿拉善水权问题解决,也就意味着今年远兴后续的取水问题基本解决,另外远兴的日产恢复至高位,短期以供给端的利空为主导,而需求端下游因前期已有所采购原料,当前买货积极性不高,下游经历过本轮补库后,短期或对纯碱需求端造成一定冲击。

从供给端的装置不稳定性来看,进入夏季供给端的主动权掌握在上游端,中游以及下游都会相对被动一些,纯碱进入7-8月底部支撑较前期是增强的,但考虑到轻碱下游补库还没放量,轻碱这部分压力还是比较大,整体向上驱动并不强,即刚需端光伏玻璃的点火延续也能给到重碱持续支撑,而向上空间的打开需要碱厂供给端计划外变动增多或者轻碱下游补库放量。

向上驱动:下游阶段性补库、累库不及预期、光伏投产

向下驱动:投产进度放量、进口碱到港

策略建议:暂观望或者2000附近轻仓逢低多

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:短期偏弱

行情跟踪:

目前现货价格仍以偏弱为主,沙河现货价格降至1460元/吨,湖北现货价格最低价在1440元/吨,梅雨季已过,然而现货产销暂没有起色,目前时有时无的需求好转仍集中在中游和下游的库存周转层面,刚需端看,下游订单目前还处在走弱的阶段,同时也在降自身原片库存,整体玻璃仍在受到自下而上的负反馈中。

中期看,目前除沙河外,其他区域下游库存较干,旺季之前下游的补库驱动是存在的,地产端看,目前地产销售已有所好转,但从地产销售好转——地产资金端好转——下游深加工回款好转——玻璃需求好转这一链条作用仍需要时间,所以7-8仍以季节性旺季预期为主要向上驱动。

向上驱动:地产政策提振、中游投机备货、宏观政策推动

向下驱动:供给端高位、下游刚需减弱,期现商库存压力

策略建议:暂观望或者1500以下轻仓逢低多

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51