华安证券:给予农业银行买入评级

华安证券股份有限公司刘锦慧近期对农业银行进行研究并发布了研究报告《利润增速持续领跑大行,县域金融战略深化》,给予农业银行买入评级。

农业银行(601288) 主要观点: 利润增速持续领跑国有大行,其他非息表现亮眼 2025年一季度末,农业银行营收、归母净利润分别同比增长+0.35%、+2.19%,归母净利润增速在国有大行同业中位列第一,延续2024年的领跑势头。营收、归母净利润增速分别较2024A下降1.91、2.53pcts。其中,利息净收入同比-2.74%,通过存款成本和结构改善压降利息支出,利息收入和利息支出分别同比下降8.14%、12.5%。非息收入占比营收提升至24.69%,其中中收净收入同比-3.54%,其他非息收入表现亮眼,一季度债市调整下公允价值变动净收益仅同比下降7.12%,投资净收益、汇兑净收益分别同比大幅增长+95.77%、+64.07%,体现农业银行金融投资配置能力和仓位管理均优。 个贷增长持续领跑全国大盘,一季度贷款净新增额56.6%由县域贡献2025年一季度末,农业银行总资产、贷款、金融投资规模分别同比增长+6.31%、+10.03%、+12.69%,扩表动能保持强劲,贷款增长势头不减。贷款结构来看,对公、个人、贴现分别同比增长+7.28%、+7.8%、+109.97%,不含贴现的实贷增速较2024年小幅下降。个人贷款增长仍领跑全国大盘,较同期全国住户贷款增速2.99%高出4.81pcts。2025年一季度末,农业银行总负债、存款规模分别同比增长+6.43%、+3.08%。存款增长放缓,挂牌利率多次调整已至低位以及非银存款自律机制调整均有影响。存款端客户结构来看,个人存款占比62.48%较2024年末基本持平,期限结构来看,活期存款占比39.5%较2024年末小幅下降,新增存款仍主要由个人定期存款贡献。县域金融战略不断深化。2025年一季度,农业银行县域贷款、县域存款净新增额分别为7261、8485亿元,一季度贷款净投放中56.6%投向县域地区,通过实施县域优先的资源配置策略做大县域基本盘。农业银行深耕三农县域,客群粘性较强,同业存款流失造成的负债端缺口有望通过吸收增量县域存款回补。 净息差小幅下降,降幅同比大幅收窄 2025年一季度末,农业银行净息差1.34%,较2024A环比下降8bps。2024年农业银行全年净息差降幅为18bps,呈现明显的“L型”下降趋势,其中1Q24单季降幅最大16bps,同比来看1Q25净息差降幅显著收窄,主要为负债端成本下行贡献。农业银行资产端个人贷款占比较高,1Q25生息资产收益率下行的主要拖累因素为2024年LPR下调、存量按揭利率下调的后续影响。进入二季度,一方面银行投放压力有所缓解,一方面金融监管引导银行消费贷利率回归合理水平,防范无序竞争和不当套利行为,预计贷款利率下行空间比较有限。农业银行具备低成本负债优势,在负债结构调优下息差有较强支撑。 资产质量持续改善,风险抵补能力保持稳健 2025年一季度末,农业银行不良率1.28%,较2024A下降2bps,资产质量延续改善趋势。拨备覆盖率297.18%,较2024A小幅下降1.8pct,但仍领先国有大行同业,风险抵补能力整体保持稳健。农业银行县域贷款资产质量整体好于全行平均(2024年末县域贷款不良率1.21%,拨备覆盖率为338.33%),拨备也较其他类贷款更为充足,县域金融战略深化下资产质量有望持续改善。 投资建议 城镇化进程放缓下,县域经济基数低、增速高,深耕县域的银行在客群、规模等方面有望受益于城乡融合加速发展。近三年来中西部地区产业发展迅速、地区吸引力增加,带动金融需求高景气。农业银行深耕三农县域、中西部地区,网点数量在国有四大行中居前。2025年一季度利润增速、拨备安全垫均领先国有大行。农业银行实施县域优先的资源配置策略,县域金融发力带动规模增长领先国有大行同业,负债端具备低成本优势。不良率持续下行,资产质量保持稳健。我们维持盈利预测假设,预计公司2025-2027年营业收入分别同比增长-0.96%/1.81%/4.53%,归母净利润分别同比增长 1.26%/1.36%/2.37%,维持“买入”评级。 风险提示 利率风险:市场利率持续下行,优质资产竞争加剧,息差收窄。

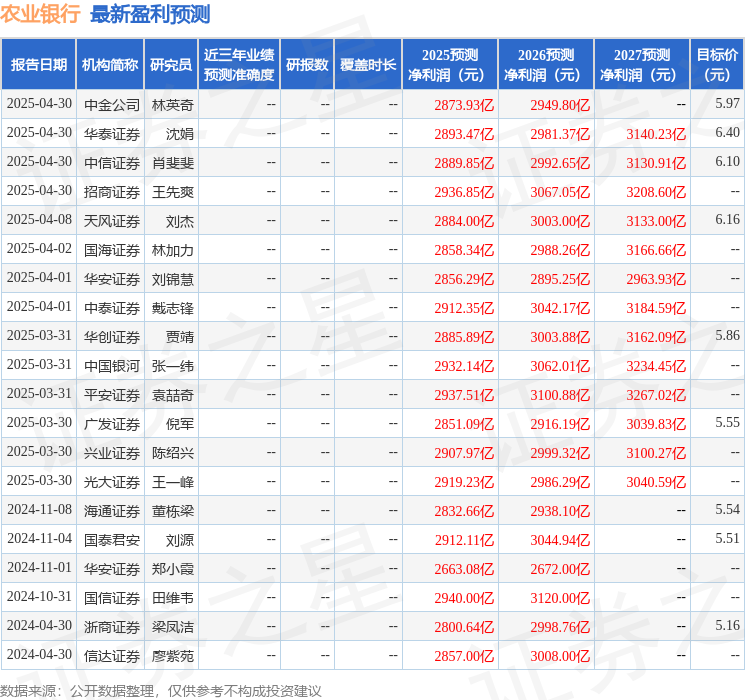

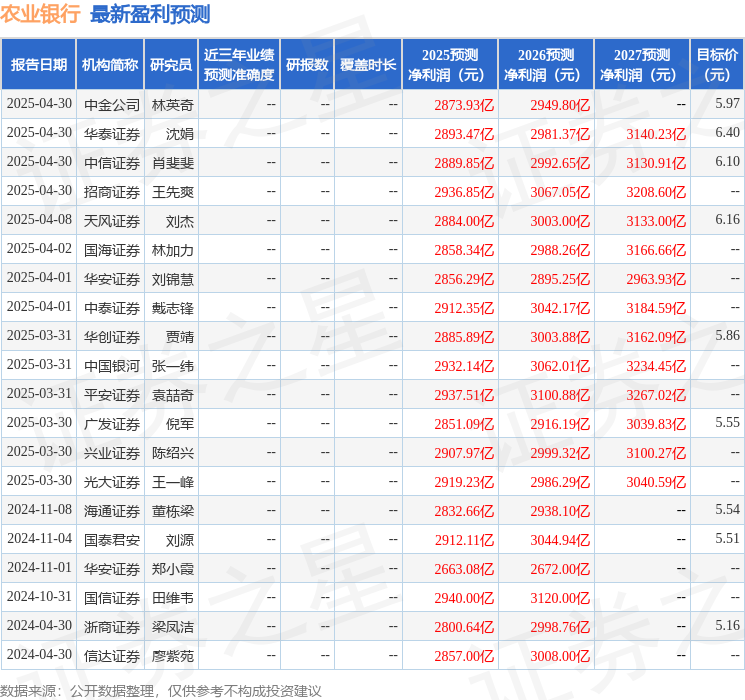

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为5.99。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56