Robinhood:涨跌全靠特朗普, 何时才能 “我命由我不由天”?

得益于特朗普对虚拟货币市场的再造之恩,美国零售券商罗宾汉$Robinhood(HOOD.US)(下简称 HOOD)2025 年又上台桌,火了一把。

而从海豚君的角度,要透过业绩去理解的是,HOOD 有多少是持续性的业绩提升,有多少是市场资产牛带来的周期红利。具体看一下:

一)Crypto 是炸子鸡,期权是压舱石

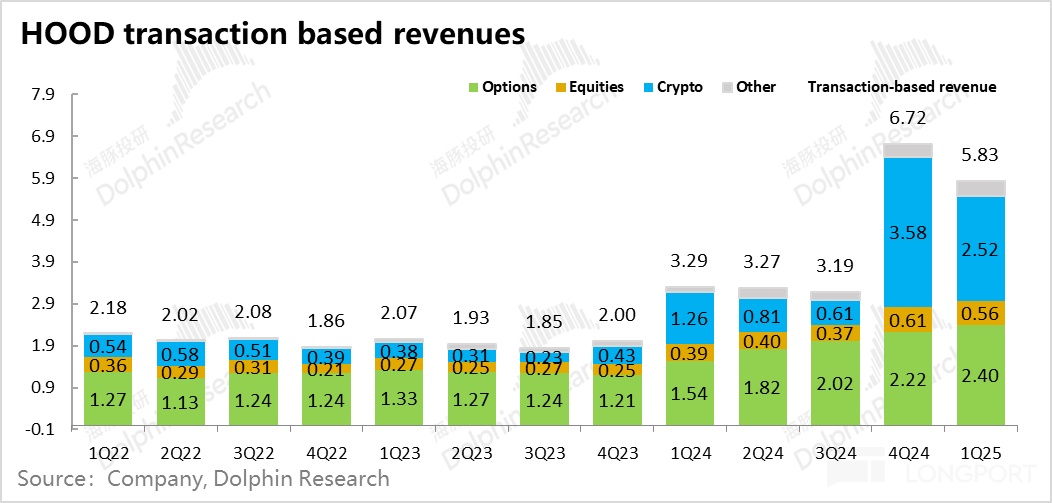

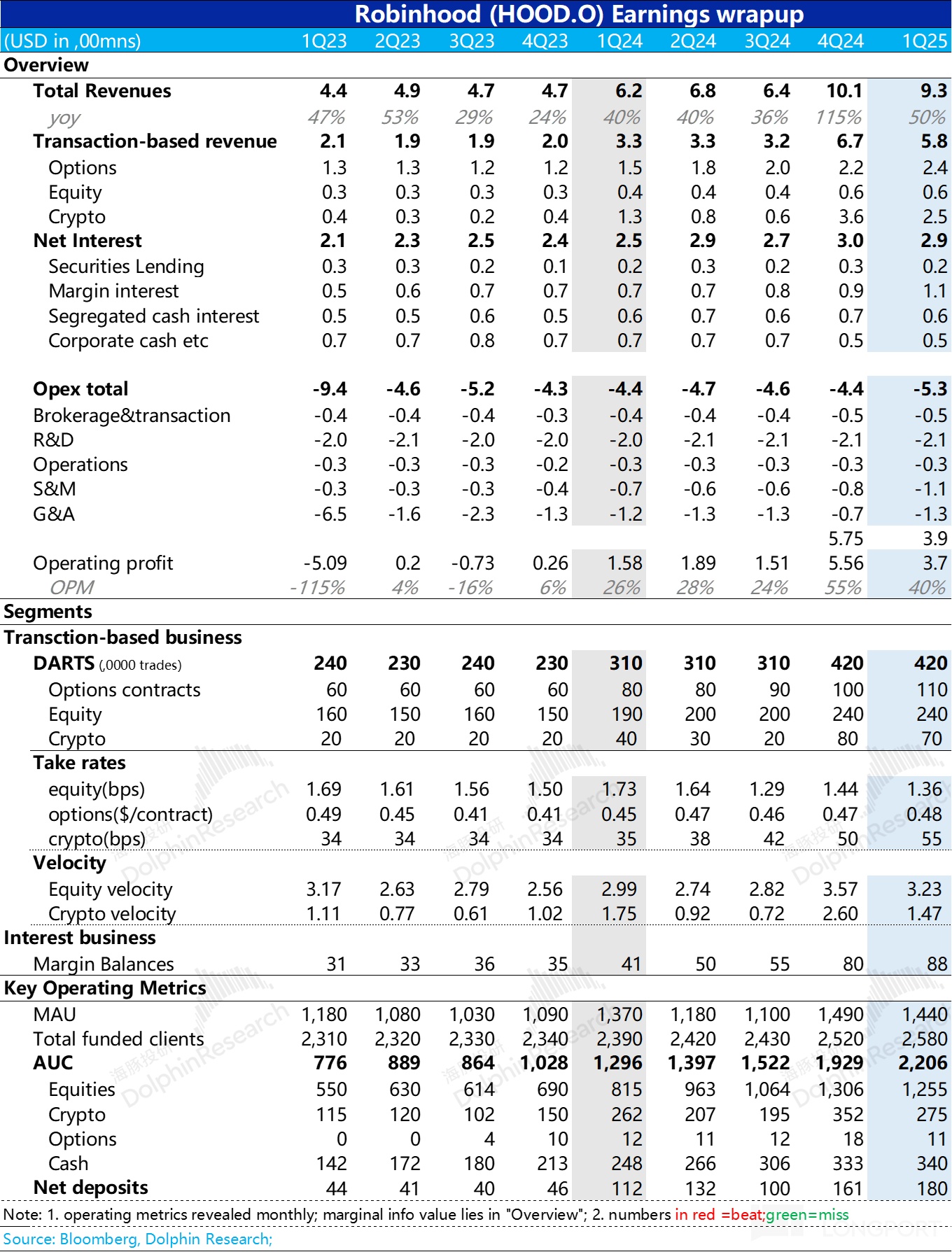

交易类收入如下:

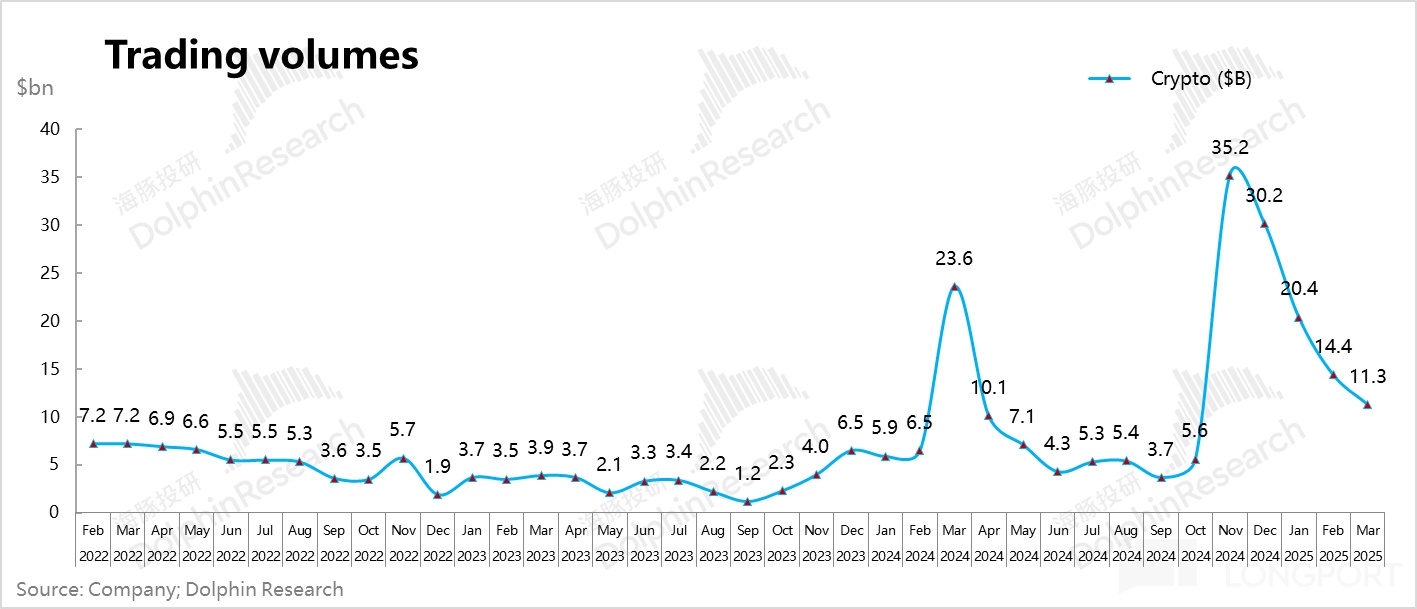

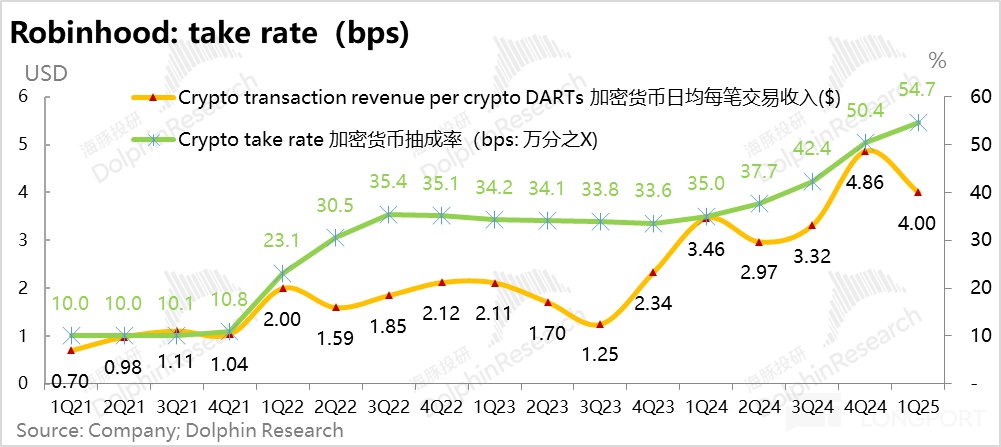

1)虚拟资产:还是炸子鸡,但后劲转弱。虽然虚拟资产 2025 年前三个月的交易额已经从巅峰大幅滑落,但 HOOD 当下的虚拟资产收入,其实是交易额和变现率的双轮驱动:一季度虚拟资产交易额增速同比放缓到了 28%,但变现率同比角度还维持在相对高位。

虚拟资产收入 2.5 亿美金,虽然环比下滑,但仍然是 HOOD 最大的单项收入来源,贡献了接近 30% 的总收入。

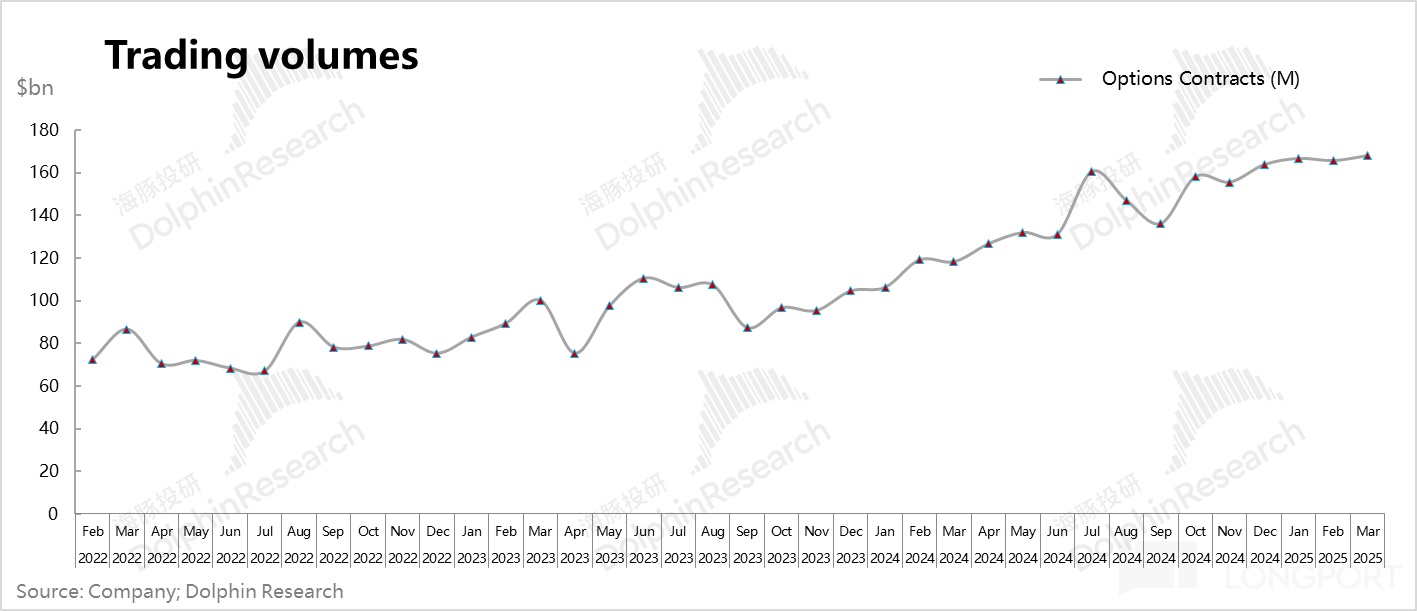

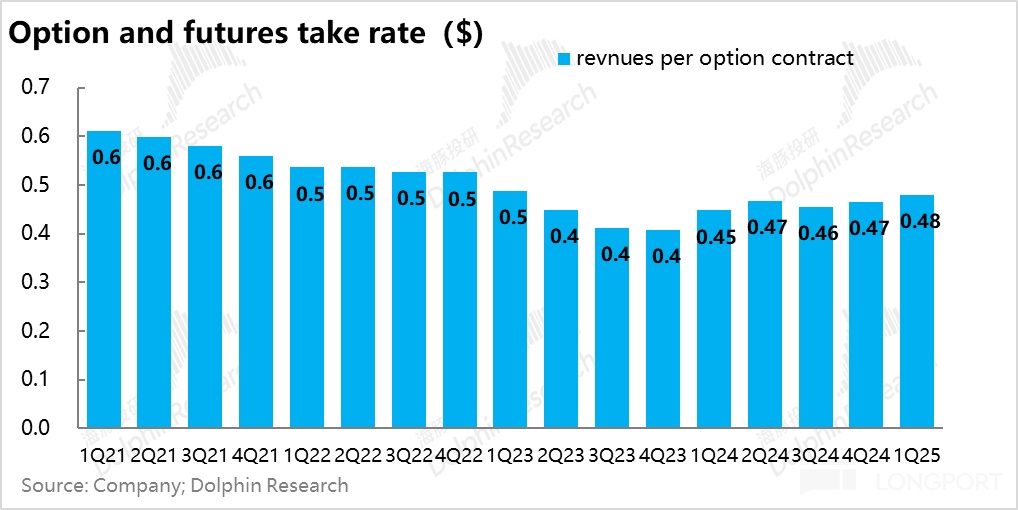

2)期权业务定心石:作为交易业务收入的另一顶梁柱——期权表现其实比整蛊交易和虚拟资产都更为稳定,这也可能与一季度资产高波动有关。

无论是交易额(HOOD 已按月提前公布),还是本季度财报中所展示的变现率都在高位,这也带动了期权收入从 2.2 亿美金进一步拉升到了 2.4 亿美金,成为交易业务三大支柱中唯一环比正增长的业务。

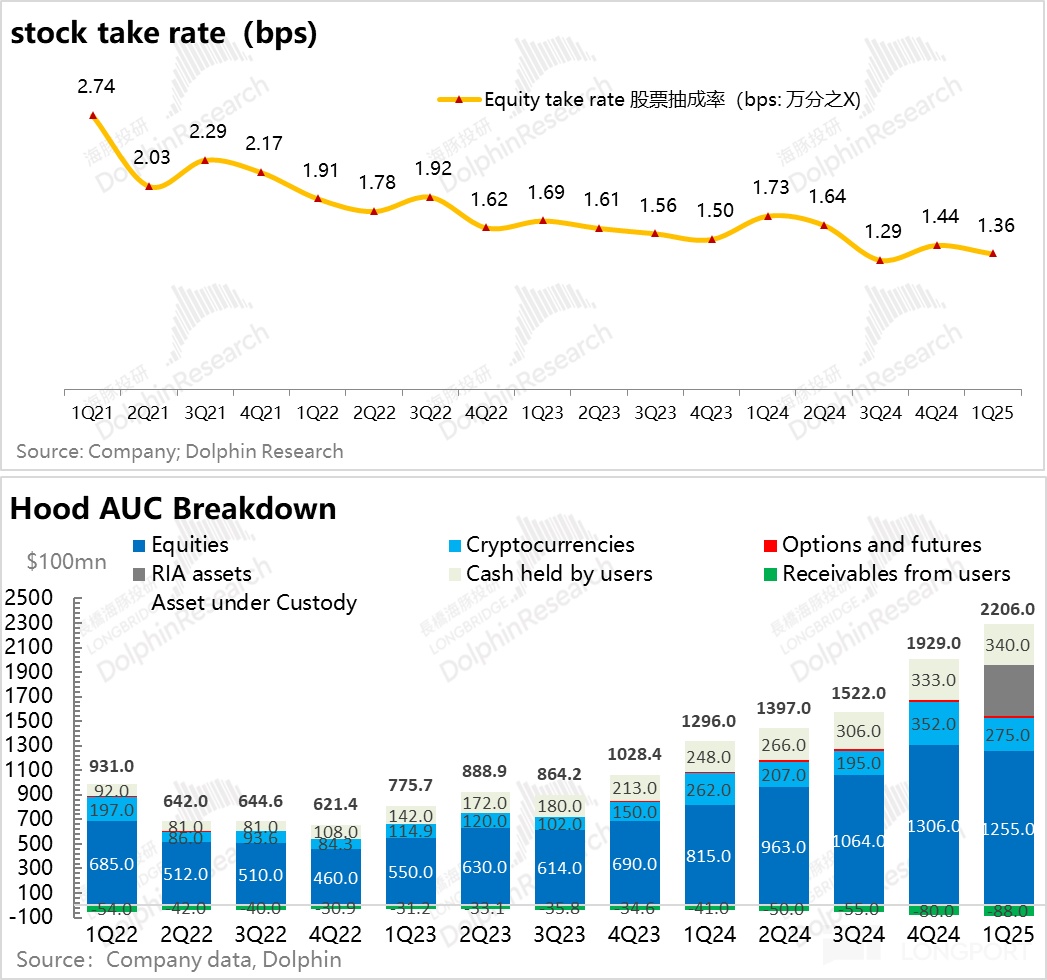

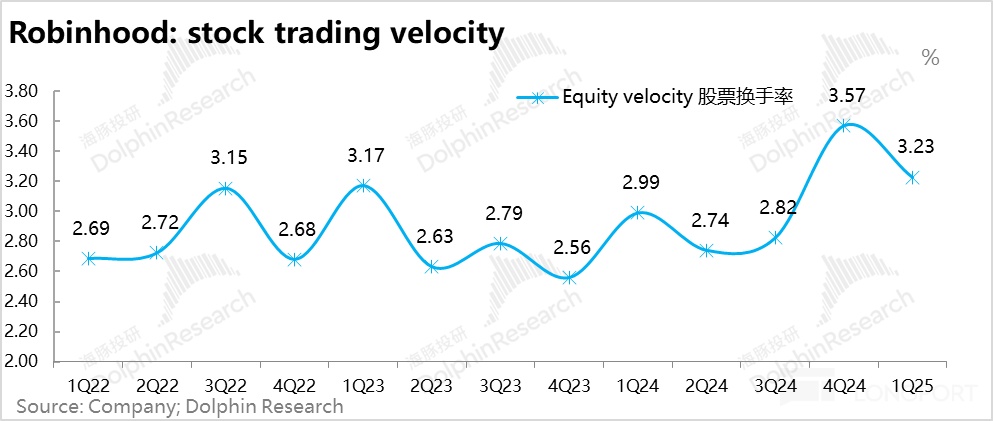

3)正股交易——最多的用户资产配置,最低的资产变现。作为交易业务中,用户配置资产作为的资产类别,HOOD 通过分发用户订单的模式赚到的收入并不多。一季度虽然股票交易的笔数没有变,但正股交易的变现率又走低了,导致股票交易的收入又环比下跌到了 5600 万美金。

二)整个生息业务,除了融资业务,其他善法可陈

HOOD 的生息业务主要作用是拉高 HOOD 整体的毛利率水平,收入增长受制于市场利率趋势,增长整体偏缓慢。

一季度整个生息业务(含自有资金、隔离现金、客户资金、两融和信用卡收入)整体 2.9 亿,环比小跌了 3%。

当前利率走势向下,对它的生息业务整体利空。生息业务中,只有融资业务,凭借融资余额的拉高,对抗了利率下行的地心引力,做到了收入环比正增长,一季度 1.1 亿美金。

三)支出端主要营销支出拉高:这个季度管理费用看似环比高增,但其实是因为上个季度有一笔异常的监管和解带来的费用冲销,如果不考虑这个影响,一季度的管理费用支出应该算是比较克制的状态。

问题主要出在营销支出上,在收入环比负增长了 9% 的情况下,营销费用环比增长了 28%。

从细分费用来看,主要是最大的两项开支——品宣和数字营销的开支大幅增加(环比增长了接近 60%),但一季度的行情其实不如去年四季度,这就导致了短期的投入产出错配。

最终 9.27 亿的营收转化为了 3.7 亿的经营利润,利润率 40%,稍低于海豚君对它今年 50% 上下的经营利润率预估。

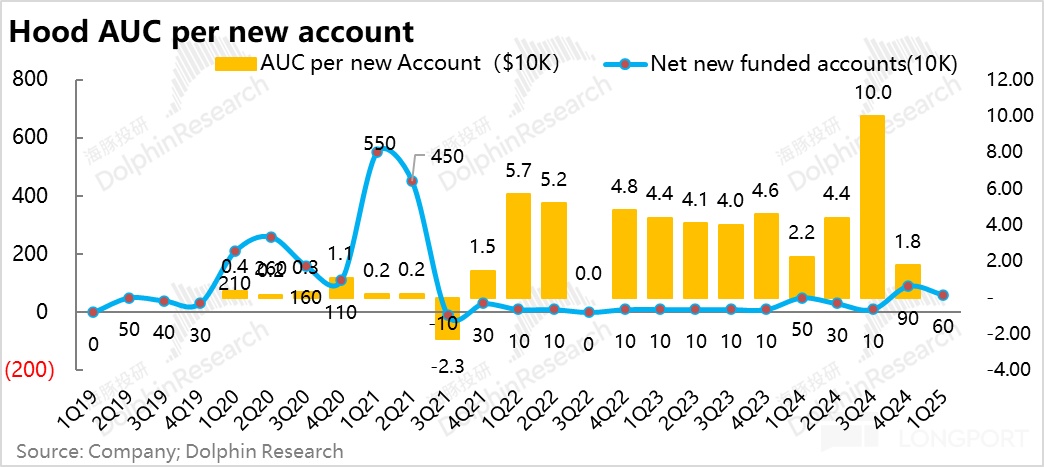

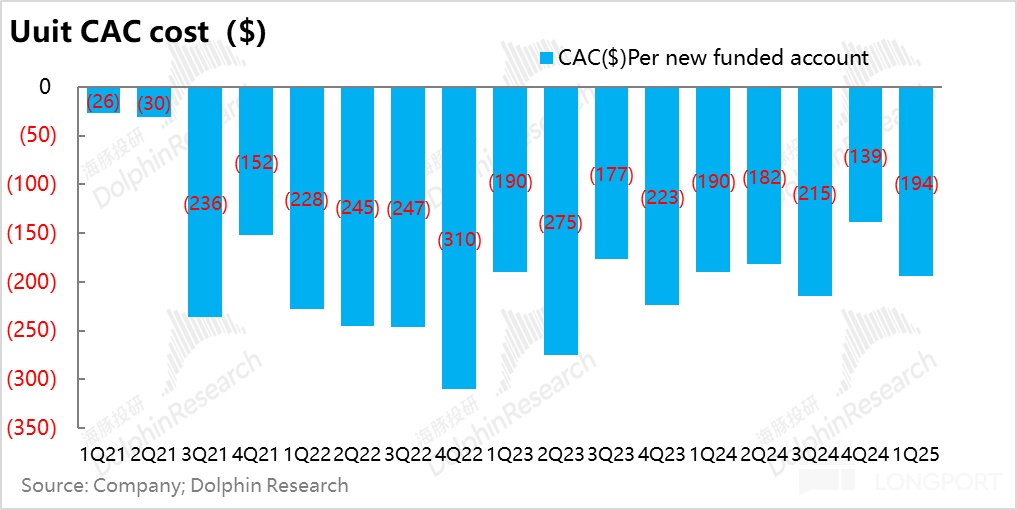

四)获客成本飙涨,获客还是不容易

相比于去年四季度虚拟资产暴牛带来的自来水用户,这个季度净新增了 60 万用户,但这里有 TradePMR 并表带来的 10 万新用户,实际净新增 50 万。

同时,当季 70 万的毛新增用户,对应单客的获客成本又走高到了接近 200 美元的水平(实际 194 美元),由于海豚君核算下它的用户流失率上升,实际单客获客成本还要更高一些。

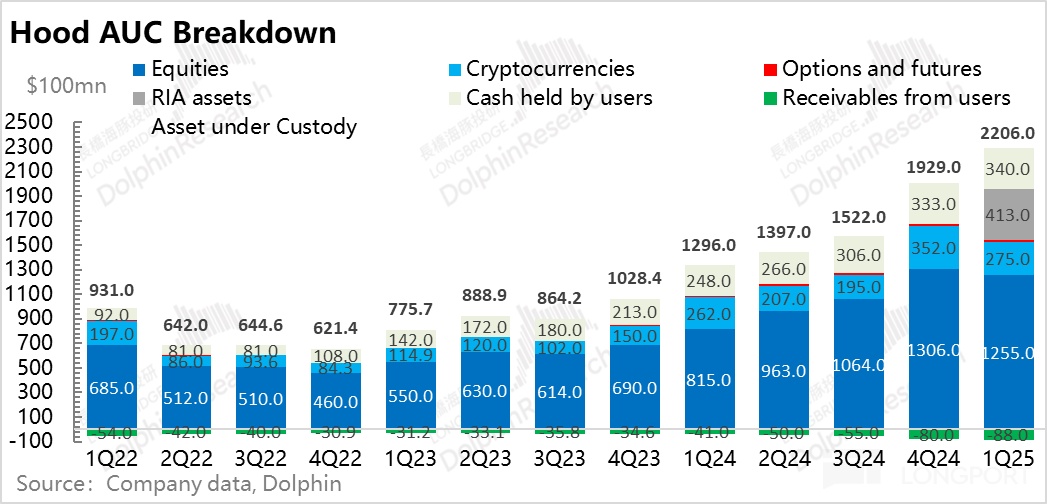

五)严肃问题:用户增加了,内生 AUM 反而跌了

这个季度海豚君真正失望的是,HOOD 的 AUM 表现有点弱,看起来 2200 亿美金,非常高,但其中有 400 多亿是因为并购 TradePMR 获得的并表 AUM 资产。

只看内生 AUM 只有不到 1800 亿,相比上个季度的 1930 亿,其实是下降的,实际一季度虽然用户多了,但用户的资产其实是在缩水。这也刚好呼应了本季 40 万用户的净流失量,应该很很多用户带钱出走了 HOOD 平台。

6)业绩概览如下:

海豚投研观点:

HOOD 一季度同比 50% 的收入增长,看起来成长性十足。但这个成长的背后,更多是存量资产和商业布局上,靠着有特朗普政府背书的虚拟货币,HOOD 资产活性因牛市变强,而它的轻资产模式,进一步放大了它的利润创造能力。HOOD 成了这种行情下的虚拟资产牛市放大器。

上季度的点评中,海豚君说了,即使是虚拟货币的星辰大海拉高了 HOOD 的估值底线,但 500 亿美金的估值(40 亿美金的年化收入、50% 的经营利润率、10% 的税率,对应 2025 年 25-28X 的 PE 水平,公司长期指引双位数增长),更像是牛市行情驱动下乐观情景的线性外推。

而实际上,2025 年一季度后,美股和虚拟资产同时进步调整状态,HOOD 也没能在 500 亿美金 + 的位置上过多停留。

而考虑到接下来,美元利率还要下行——生息业务持续承压,做增长比较艰难。剩下短期主要是还是要靠期权和虚拟资产,要进一步拉高了去年四季度的收入高度还有一定难度。

在没有大级别牛市和熊市的情况下,它的股价波动区间大概率会在 2025 年预估利润的 20-25X PE 空间波动,也就是 360 亿美金和 450 亿美金。而稳定站上 500 亿美金,要么是看到更稳定的牛市,尤其是虚拟资产的牛市,要么是有其他真正的增量市场或者新业务做出来,后者看起来比牛市概率还更小一些。

而至于 HOOD 财报后为何走得如此纠结(先涨后跌再收复失地,四个交易日基本无效运动),海豚君的判断是,当下的估值预期下,市场不会去看 HOOD 相比去年同比增长了多少,而是在单季高基数下,看一季是否能比一季高。

去年四季度单季收入超了 10 亿美金,今年一季度又回到了 9 亿多美金,接下来还要面临利率下行带来的生息收入压力。其实要做到也就是今年要完成海豚君所估算的 40 亿的收入目标还是有一定难度。

只能说盯着虚拟市场行情,看看接下来还有没有大礼送上来。好在四月份虚拟资产回调之后,又慢慢拉回来了。

海豚君历史相关文章:

《Robinhood:川普送 “再造之恩”,散户王霸气归来》

《Robinhood:美国散户王要悲剧了?》

《Robinhood:出生 “桀骜”?终究落入俗套?》

《“散户义和团” Robinhood:一招鲜真能吃遍天?》

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51