3000亿专项资金来了,科技又迎新动力!

中国人民银行行长今日在国新办发布会上宣布,降准0.5个百分点,预计向市场提供长期流动性约1万亿;并降低政策利率0.1个百分点。此外,增加3000亿元科技创新和技术改造再贷款。

今日(5月7日),科创板人工智能指数高开1.62%,科创AIETF(588790)高开1.82%,,拉长时间来看,科创AIETF今年以来累计涨幅超18%。

人工智能技术正经历从量变到质变的跨越式发展。自通用大模型问世以来,AI技术已突破专用领域的局限,在文本处理、多模态交互等认知层面展现出接近人类的工作能力。这种技术突破带来的深远影响,正在重塑社会生产方式和人类生存形态。

资料来源:公开资料整理

技术革新推动生产力跃迁构成首要影响维度。当前AI已突破辅助工具的定位,在信息检索、知识整合等传统脑力密集型领域展现出超越人效的生产力优势。这种效率革新不仅重构着社会生产资料的分配方式,更催生出新型职业生态:提示词优化工程师等新岗位应运而生,超级个体创业者利用AI工具实现"一人企业"运作,传统职业的知识壁垒在智能化浪潮中逐渐消融。值得关注的是,生产力变革正沿着"效率提升-成本优化-普惠应用"的路径演进,如同电力革命般重构社会基础服务形态。

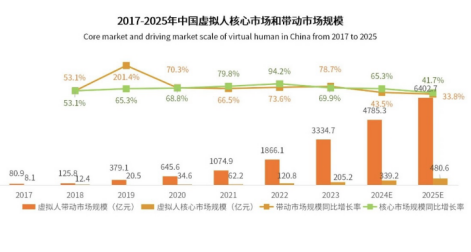

应用场景的多元化延伸展现第二重变革特征。数字人技术的成熟标志着AI应用进入立体化渗透阶段:在教育领域,虚拟教师可实现千人千面的个性化教学;医疗场景中,数字医生能同步处理海量病例数据;商业领域则见证京东18位品牌总裁数字分身同台直播的奇观。据《2024中国虚拟数字人产业发展白皮书》预测,到2025年我国“数字人”带动的产业市场规模和核心市场规模将分别超过6400亿元、480亿元,比2023年增长超过90%、130%。这种指数级扩张印证着技术应用正从单点突破转向生态构建。典型案例包括央视财经AI主播实现7×24小时新闻播报,科技出版社数字人开展精准医疗科普,彰显技术赋能正突破商业边界向公共服务领域渗透。

资料来源:《2024中国虚拟数字人产业发展白皮书》

技术演进路径呈现第三重发展特征。当开源模型逐步逼近头部产品性能,行业竞争焦点转向底层技术突破与成本控制。具身智能的崛起昭示着新方向——达闼科技RobotGPT实现环境交互式学习,若愚科技的九天机器人大脑攻克复杂任务规划,这些突破使自动驾驶、仿生机器人等前沿领域获得认知跃升。值得关注的是,多模态大模型与强化学习的融合,正在创造能理解物理世界的新型智能体,这种技术融合或将成为通向通用人工智能的关键路径。

兴业证券研报指出,随着内部财报陆续披露,以及外部关税扰动逐步过去,科技成长的布局时点已在逐步临近。而近期,我们已经看到TMT领涨A股,市场开始逐步演绎这一风格上的变化。

市场风格变化的背后,一方面是科技板块在经历前期的显著调整后,已经到了一个性价比较高的区间。我们跟踪的滚动收益差、拥挤度、成交占比等多个指标显示,本轮科技风格调整已较为充分,已经到了可以寻找细分方向布局的阶段。

更重要的,前期业绩和关税的扰动逐步消化、缓和后,随着悲观情绪消退,科技板块作为兼具景气优势和产业趋势催化方向的中长期逻辑再度占据上风,并逐步成为资金聚焦的主要方向:

第一,业绩和关税两大前期压制科技板块的因素有望逐步缓解。随着4月底财报披露季结束,市场对科技板块的业绩担忧“靴子落地”。与此同时,关税扰动正在逐步过去,市场对于科技板块的定价有望逐步转向对于中长期产业趋势的关注。并且,从近十年风格表现的“日历效应”也能够观察到,财报披露季过后,进入5-6月,以高PE、TMT、AI为代表的高弹性科技风格的胜率将逐步提升。

第二,外部环境急剧变化下,以科技为代表的高技术制造业或将是后续具备独立景气的领域。4月制造业PMI大幅回落,外部冲击的影响开始显现,但以科技为代表的高技术制造业PMI回落幅度较小且继续保持扩张。在经济高质量转型和AI产业趋势的加持下,科技或将是外部冲击下具备独立景气的领域。与此同时,海外方面,近期披露的美股科技巨头财报纷纷超预期并继续加码AI,也进一步为科技成长行情提供催化。国内方面,以DeepSeek发布为标志的新一轮AI产业趋势才刚刚开启,当前各产业链环节仍在加速迭代焕新,将继续支撑科技板块成为中长期主线。

第三,新一轮科技行情离不开重要产业事件的催化,而5-6月本身也是科技重要产业会议密集催化的时间段。每年5-6月都是科技领域重要产业会议召开的时间点。今年除了常规的重磅会议催化外,随着国内科技领域迭代加速,AI、机器人、算力、低空经济等各类国内科技创新催化事件也层出不穷,都将成为新一轮科技行情的重要催化。

第四,随着TMT板块景气优势持续显现,机构资金仍有较大增配空间。2024年以来,TMT相对全A的净利润增速差持续下行,以计算机、传媒为代表的中下游是重要拖累。而2025年一季度,随着AI产业突破、内需复苏,中下游迎来困境反转,带动TMT相对全A的景气优势回归,两者净利润增速差由2024Q4的3.82pct大幅上行至2025Q1的16.19pct。然而,当前机构资金对计算机、传媒的配置比例均处于历史低位,且相较于市值占比仍然低配,有较大的增配空间,后续有望加速定价其景气的边际改善。

AI未来的产业逻辑趋势已明朗,如果择股把握不佳怎么办?可以借道ETF布局核心资产,相关产品:科创AIETF(588790)。该ETF紧密跟踪科创板人工智能指数,覆盖AI芯片、算法框架、智能终端等核心赛道:

选取科创板中市值较大、业务涉及人工智能基础资源、技术及应用支持的30家企业,覆盖AI芯片(如寒武纪、澜起科技)、算法框架(如云从科技、虹软科技)、智能终端(如中科星图、奥普特)、数据服务(如格灵深瞳)等全产业链环节。前十大权重股合计占比70.57%,包括寒武纪(6.8%)、石头科技(5.2%)、金山办公(4.7%)等细分领域龙头,分散度较高。

成分股平均研发投入占比超23.6%,显著高于A股全市场(约 5%);2025年Q1营收增速中位数61%,净利润增速中位数45%,远超沪深300的5%和3%。

成分股平均市值约280亿元,60%的权重集中在100-500亿市值企业,与科创50(平均市值463亿元)形成差异化。

站在技术革命的临界点,人工智能发展已形成"基础突破-场景渗透-形态进化"的螺旋上升轨迹。当模型训练成本持续下探,智力服务将如同电力供应般成为社会基础设施。这场变革的本质,是认知革命与社会需求的双向奔赴——技术突破释放应用潜能,场景需求反哺技术进化,共同绘制着智能时代的演进图谱。未来竞争或将聚焦于技术普惠能力与伦理框架构建,这需要产学研各界在创新突破与社会责任间寻找平衡支点。

产品风险等级:中高(此为管理人评级,具体销售以各代销机构评级为准)

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56