Rivian: 渡劫 2025,R2 能否实现 “绝地翻盘 “?

$Rivian(RIVN.US) 于 2025 年 5 月 6 日美股盘后发布了 2025 年一季度财报。来看关键信息:

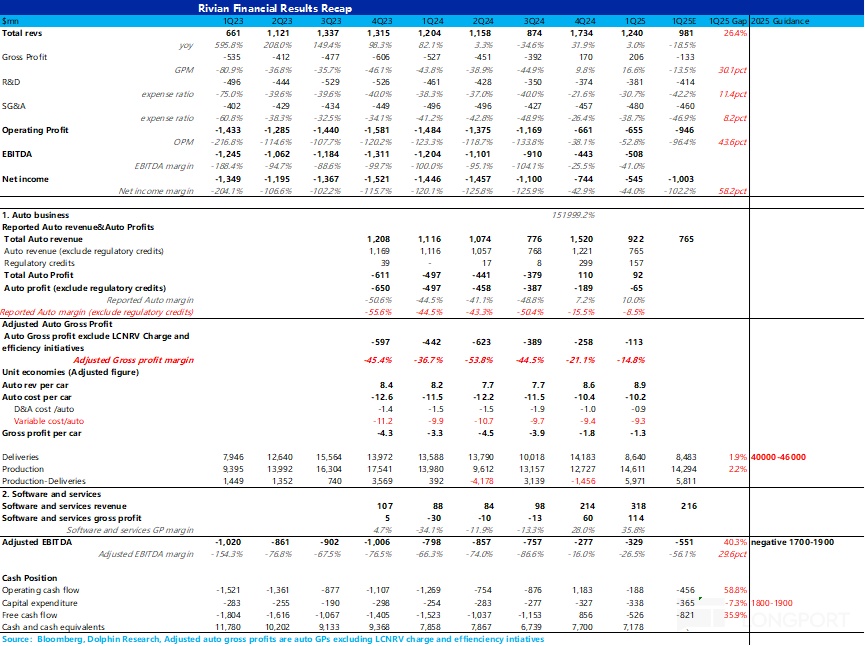

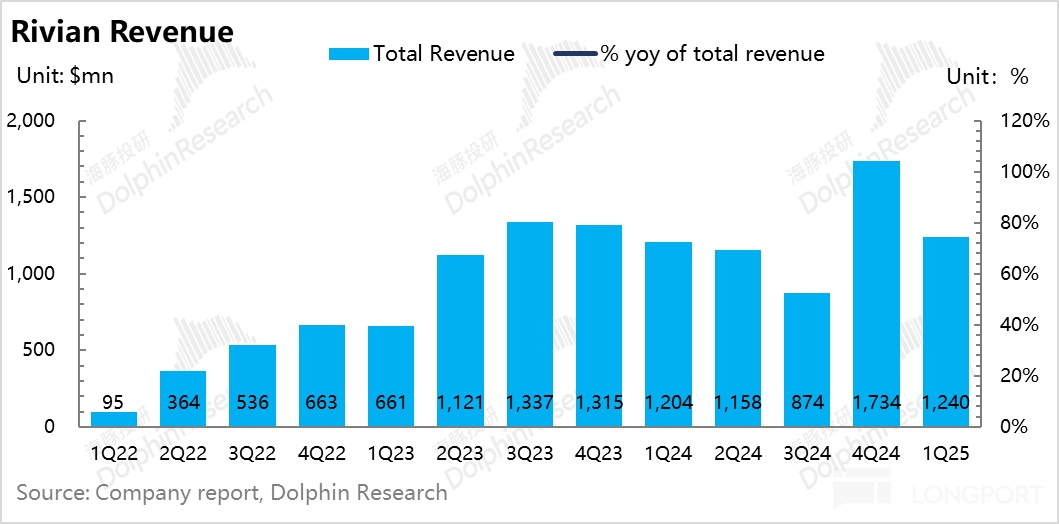

1)一季度业绩不错,收入超预期:从整体收入来看,一季度整体收入 12.4 亿美元,而市场预期还在 10 美元左右,有接近 2.5 亿美元的预期差,超预期的原因在于本季度汽车业务收入(超预期 1.6 亿)和软件服务收入(超预期 1 亿)都表现不错。

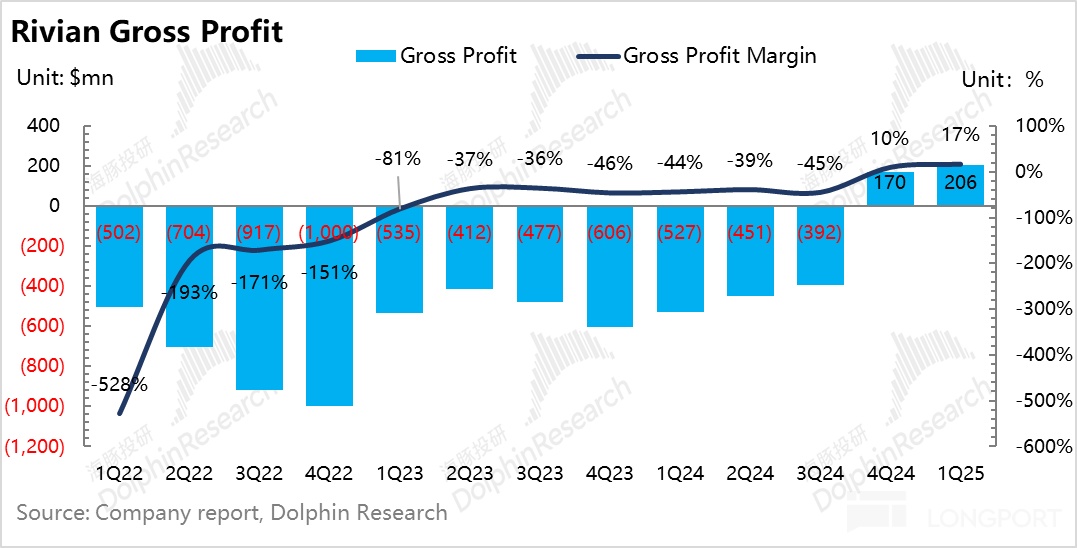

2)整体毛利率站上了低双位数水平,继续边际改善:本季度 Rivian 整体毛利率 16.6%,直接站上了低双位数,呈现继续边际改善趋势(环比提升 7 个百分点),而市场本来给 Rivian 一季度预计了负低双位数的毛利率(-13.5%),方向完全和市场预测相反。

海豚君认为主要是由:① 实际真实的卖车毛利率还在继续提升(环比提升 6 个点至本季度-15%),虽然仍然是负双位数,但看到了确实一直在呈现边际改善状态,由单车收入提升和降本共同拉动; ② 大众合作对软件和服务业务的贡献,大众给 Rivian 的技术服务费几乎是纯利润。

3)但仍然很稀烂的指引,加剧了市场担忧:对于 Rivian 来说,2025 年本来就是艰难且缺少股价向上催化剂的一年,而本次这波关税冲击无疑是继续雪上加霜。管理层下调了全年的交付量至 4-4.6 万辆,以及增加了资本开支 1 亿美元,继续加剧市场担忧。

海豚君整体观点:

整体来看,Rivian 本季度业绩不错,收入超预期,不论是整体毛利率还是真实的核心汽车业务毛利率来说,都是呈现边际改善状态,但海豚君认为市场最关心的仍然是 Rivian 2025 年的预期部分,尤其是在关税冲击下。

而从 Rivian 自身经营面角度来看,2025 年没有新车推出,现有的都是高价车型(一季度纯卖车单价都接近 9 万美元),本身需求就受到限制,尤其还在 IRA 7500 美元可能取消的政策冲击下,Rivian 还要继续在下半年对于现有的 normal 工厂进行升级改造(大幅拖累产量),而承载 Rivian 重大希望的 R2 还得在 2026 年开始生产和交付,所以 2025 年对于 Rivian 就是难且缺少向上的股价催化剂的一年。

而此次美国这波加征关税操作无疑就是对还正处于初创新势力的 Rivian 而言更加雪上加霜,此次关税冲击主要对 Rivian 有几个方面影响:

① 采购成本继续增加:虽然 Rivian 电动车全部都是在美国生产,但是在最关键的部件电池是向中国国轩(LFP 电池)和韩国三星采购的,高关税会增加 Rivian 的采购成本,管理层预计关税对于 BOM 成本影响在数千美元左右(可能 3000 美元左右),但实际可能会更高(因为 Rivian 说已经对电池有所备货,但实际海豚君发现存货重原材料环比下滑 2.2 亿美元,反而是库存车增加了 5.6 亿美元,而库存车上季度管理层说过是为了今年下半年停产提前做准备),所以对之后 Rivian 真实汽车业务毛利率还是会有拖累(按 3000 美元关税影响预计,对 Rivian 真实汽车毛利率拖累 3-4 个百分点)。

② 生产和供应链中断风险:

a. 电池:R2 车型初期使用的 LG 4695 电池还是要继续从韩国采购,预计 2027 年才能把产线转移到美国生产。

b. 电机:由于 Rivian 的电机部分已经实现自研自产,而电机的自产需要依赖稀土,但中国已经对稀土的出口进行了限制,虽然 Rivian 准备研发无重稀土电机,减少对稀土的依赖,但研发仍然需要时间,所以电机很可能有供应短缺问题(尤其去年三季度时已经出现过电机的供应短缺问题)。

③ 下调全年交付量指引和上调资本开支指引:

a. 对于整体交付量指引,2024 年末管理层给出的交付量指引还有 4.6-5.1 万辆,2025 年一季度继续下调 5000 辆至 4-4.6 万辆,继续加剧了市场担忧。

b. 上调了资本开支指引:对资本开支指引上调了 1 亿美元,主要来自关税影响(特斯拉也是因为关税影响上调资本开支指引,因生产设备的采购并不在美国),继续加剧了现金流消耗。

所以整体而言,Rivian 2025 年经营情况难言乐观,尤其是作为美国新势力还要面临这么多政策风险不确定性的情况下,但好在,大众也一直在为 Rivian 进行托底。

Rivian 目前在手现金流还有 72 亿美元, Rivian 已经达成了毛利阶段性里程碑,预计将于今年 6 月底获得来自大众 10 亿美元的股权注资,按照今年指引的现金流消耗速度 35-38 亿美元(用调整后 EBITDA 指引 - 资本开支指引),所以 Rivian 至少还能撑到 2026 年 R2 开始生产(先在现有的 normal 工厂开始生产),也是承载了 Rivian 几乎全部的希望的车型,但另个潜在风险在于 66 亿美元的能源部贷款的不确定性,如果真的取消对 Rivian 又是个巨大利空。

而 Rivian 目前股价对应的 2025 年 P/S 倍数还在 3 倍左右,这个估值仍然不便宜(但确实中美新能源汽车估值存在比较大的差异),但无论是从估值角度还是边际变化角度(今年缺少催化剂,下半年还要停产,但政策风险仍然非常大),海豚君认为目前 Rivian 并不是非常安全的投资标的,也并非好的进入时点。

具体来看:

一. 好业绩但烂指引

1. 收入端超预期,汽车业务和软件服务收入都表现不错

从整体收入来看,一季度整体收入 12.4 亿美元,而市场预期还在 10 美元左右,有接近 2.5 亿美元的预期差,超预期的原因在于本季度汽车业务收入(超预期 1.6 亿)和软件服务收入(超预期 1 亿)都表现不错。

汽车业务收入表现不错一方面在于本季度实际的卖车单价又开始继续呈现环比回升趋势了,达到了继 2024 年以来的历史新高,接近 9 万美元!

而软件和服务业务本季度达到 3 亿美元,环比继续提升很好理解,仍然主要是由大众支付的基于 RIVIAN 的电子架构和软件开发服务费用,基本是纯利润状态,而参考之前季度没有大众贡献时一直在 1 亿美元左右,可以推测本季度来自大众贡献在 2 亿美元。

而 Rivian 之前也指引过,2025 年全年软件服务收入将超 10 亿美元,同比去年提升接近一倍,且软件服务业务毛利率指引 30%,相当于贡献 3 亿的纯毛利(2024 年 Rivian 总毛利-12 亿),所以在 2025 年汽车业务仍处于低迷期时,为 2025 年 Rivian 报表端的收入和毛利率至少提供了一定的安全垫。

2. 整体毛利率站上了低双位数,继续边际改善

本季度 Rivian 整体毛利率 16.6%,直接站上了低双位数,呈现继续边际改善趋势(环比提升 7 个百分点),而市场本来给 Rivian 一季度预计了负低双位数的毛利率(-13.5%),方向完全和市场预测相反,海豚君认为主要是由:

① 实际真实的卖车毛利率还在继续提升,虽然仍然是负双位数,但看到了确实一直在呈现边际改善状态; ② 大众合作对软件和服务业务的贡献,软件业务毛利率达到了 36%(参考合作贡献之前 Rivian 软件服务业务都是一直毛亏状态的)! 相当于大众给 Rivian 的技术服务费是纯利润。

3. 真实汽车毛利率虽然仍然亏损,但确实环比还在减亏

看 Rivian 的真实汽车业务毛利率其实相对比较复杂,尤其是在 2024 年存在各种会计调整的存在(存货的 LCNRV 减值冲回,一次性成本因素等影响),但 2025 年二季度及之后 LCNRV 冲回的会计调整(拉高报表端毛利率)基本已经没有了,所以能影响 Rivian 报表端汽车毛利率因素只有监管积分(相比真实汽车毛利率来说)。具体来看:

1)本季度报表端汽车毛利率 10%,而去除碳积分影响后报表端汽车毛利率为-8.5%,本季度监管积分贡献了 1.6 亿,而之前管理层给了 2025 年全年 3 亿美元碳积分收入指引,本季度仍然维持该指引,但需要强调的风险在于特朗普上台后,加州空气资源委员会(CARB)可能会失去排放监管权,进而影响碳积分收入。

2)去除碳积分和 LCNRV 会计影响后,本季度实际卖车毛利率-15% 左右,环比上季度仍然提升了 6 个百分点,也是本季度毛利率端出现了最大预期差的原因。

而从单车经济的角度对真实汽车毛利率继续来拆分:

1)单车收入:环比上季度提升 2500 美元至本季度 8.9 万美元(已经去碳积分影响计算),创下自 2023 年以后的历史新高!

海豚君认为本季度卖车单价继续环比回升的因素主要在于车型结构影响:

2025 年一季度卖车结构中高价 R1S 的占比环比在上升,而低价商用车 EDV 的占比在环比下滑。EDV 在去年四季度集中交付,集中交付的原因在于 EDV 是单电机,而 Rivian 在去年三季度开始就面临电机短缺问题,所以优先生产 EDV,但提前透支了今年一季度 EDV 的需求。

2)单车成本:环比继续下行 2700 美元至本季度 10.2 万美元,材料降本 + 单车折旧摊销改善共同拉动

a. 从单车摊折成本来看,本季度单车摊折成本环比降低 1500 美元至 0.87 万美元,尤其在本季度交付量还相比上季度环比下滑 39% 的情况下,这样的单车摊折成本降幅有点超出海豚君预期。

海豚君近似的估算了一下本季度的折旧年限,发现 Rivian 在把固定资产的折旧年限从 2024 年一季度的 3.5 年左右拉长到了 2025 年一季度的接近了 7 年,所以这个会计变更可能是导致 Rivian 单车折旧一直在下滑的主要原因,尤其在今年一季度销量淡季单车摊折还在继续下滑。

但 Rivian 也解释道本季度折旧成本低,是因为本季度积压了大量的存货(部分折旧进入了存货中,在资产负债表上体现,等存货销售时转为对销售成本的影响),积压存货原因是为了对下半年 Normal 工厂停工升级 R2 产线提前做准备。

b. 单车可变成本:本季度单车可变成本环比下滑约 1100 美元至 9.3 万美元,仍然还在继续环比改善,但需要注意的是一季度单车可变成本尚未涉及关税影响,管理层预计关税对于 BOM 成本影响在数千美元左右(可能 3000 美元左右),所以对之后 Rivian 真实汽车业务毛利率还是会有拖累(按 3000 美元关税影响预计,对 Rivian 真实汽车毛利率拖累 3-4 个百分点)。

c. 单车毛利:单车毛利本季度-1.3 万,环比提升 0.5 万,还在继续减亏

单车收入环比提升 0.25 万元,单车成本环比降低 0.27 万,最后每卖一辆车,Rivian 毛亏-1.3 万美元,环比上季度减亏 5000 美元。

二. 很烂的 2025 年交付量指引,加剧市场担忧

但其实相较于本季度业绩之外,市场仍然非常关心 2025 年指引,主要有 2 点原因:① R2 要在 2026 年推出,2025 年反而是对于 Rivian 艰难且缺少向上的股价催化剂的一年;② 在关税政策的高度不确定下,对于 Rivian 经营情况的担忧,有点 “雪上加霜”。

而从 2025 年几个关键指引来看:

① 下调了 2025 年全年交付量指引:对于整体交付量指引,2024 年末管理层给出的交付量指引还有 4.6-5.1 万辆,2025 年一季度继续下调 5000 辆至 4-4.6 万辆,继续加剧了市场担忧。

② 上调了资本开支指引:对资本开支指引上调了 1 亿美元,主要来自关税影响(特斯拉也是因为关税影响上调资本开支指引,因生产设备的采购并不在美国),继续加剧了现金流消耗。

先抛开关税影响来看,Rivian 2025 年面临的政策风险有:

① 特朗普政府可能撤销 Rivian 的能源部 66 亿贷款资助,如若不能顺利推行对于 Rivian 来说仍然是个比较大的利空;

② 7,500 美元电动车税收抵免政策或被取消;

③ 加州空气资源委员会(CARB)可能失去排放监管权,进而影响碳排放积分收入。

而此次关税冲击主要对 Rivian 有几个方面影响:

① 采购成本增加:虽然 Rivian 电动车全部都是在美国生产,但是在最关键的部件电池是向中国国轩(LFP 电池)和韩国三星采购的,高关税会增加 Rivian 的采购成本,管理层预计关税对于 BOM 成本影响在数千美元左右(可能 3000 美元左右),但实际可能会更高,所以对之后 Rivian 真实汽车业务毛利率还是会有拖累(按 3000 美元关税影响预计,对 Rivian 真实汽车毛利率拖累 3-4 个百分点)。

② 生产和供应链中断风险:

a. 电池:R2 车型初期使用的 LG 4695 电池还是要继续从韩国采购,预计 2027 年才能把产线转移到美国生产。

b. 电机:由于 Rivian 的电机部分已经实现自研自产,而电机的自产需要依赖稀土,但中国已经对稀土的出口进行了限制,虽然 Rivian 准备研发无重稀土电机,减少对稀土的依赖,但研发仍然需要时间,所以电机很可能有供应短缺问题(尤其去年三季度时已经出现过电机的供应短缺问题)。

③ 下调交付预期和增加资本开支计划。

三. 但好在目前的在手现金流至少能支撑到 R2 生产,承载了 Rivian 的希望

Rivian 目前在手现金流还有 72 亿美元,好在 Rivian 已经达成了毛利阶段性里程碑,预计将于今年 6 月底获得来自大众 10 亿美元的股权注资,按照今年指引的现金流消耗速度 35-38 亿美元(用调整后 EBITDA 指引 - 资本开支指引),所以 Rivian 至少还能撑到 2026 年 R2 开始生产(先在现有的 normal 工厂开始生产),也是承载了 Rivian 几乎全部的希望的车型。

但另个潜在风险在于 66 亿美元的能源部贷款的不确定性,如果真的取消对 Rivian 又是个巨大利空。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56