极氪:上市不到一年,“纯电黑马” 为何选择私有化退市?

2025 年 5 月 7 日极氪美股盘前,$吉利汽车(00175.HK) 向$极氪(ZK.US) 提交了私有化邀约,海豚君整理了一下公告的核心信息:

1)核心内容:吉利汽车目前持有极氪约 65.7% 的股本,而吉利计划从小股东手上买下剩余 34.4% 的股份,使极氪成为吉利的全资子公司,并使极氪从纽交所退市;

2)收购价格:吉利计划以 25.66 美元收购极氪,相比公告发出之前的收盘价(5 月 6 日极氪股价 22.6 美元)溢价 13.6%

3) 收购报价方式:a. 收现金:现有小股东可选则直接以现金方式接受邀约(每股 25.66 美元价格),b. 换股:或者选择接受换股,每 1 极氪 ADS 股票可换 12.3 股吉利控股股票(基于吉利 30 日均价 16.14 港元/股,汇率 1 美元=7.7503 港元)。

4)吉利支付方式:私有化资金将通过 发行新股、现金储备及债务融资(如需)组合方式筹集。

海豚君点评:其实此次吉利私有化极氪挺超出海豚君意外的,但是又相对可以理解,海豚君认为主要可能有以下几点原因:

1. 最重要:极氪估值太低,明显低于新势力车企

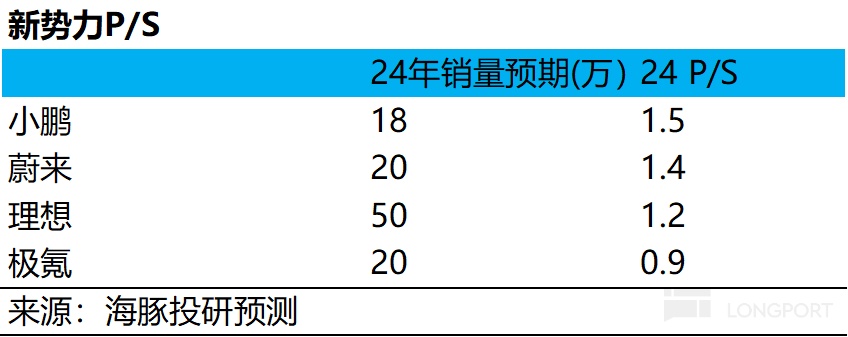

极氪估值相比其余新势力太低了,而回想极氪刚上市的时候,是作为吉利高端纯电品牌主打的(几乎寄托了吉利高端系所有的希望),而当时 IPO 时上市价格在 21 美元,首日美股收盘后极氪大涨至 28 美元,所以刚上市时吉利对极氪其实是寄于厚望的,市场觉得极氪股价存在被严重低估状态(当时股价对应 2024 年整体 P/S 倍数在 0.7 倍,而对于汽车业务 2024 年 P/S 在 0.9 倍(不含以关联交易为主的三电收入和研发收入),是明显低于蔚小理等一众新势力的,小鹏当时估值在 1.5 倍 P/S)

注:上图是极氪刚上市时股价对应的汽车业务估值

而当时市场都相对认为极氪处于低估水平,认为极氪作为高端纯电 “类新势力” 能至少给到对于汽车业务的 1 倍 P/S 估值,以及当时有些投资人还把三电和研发收入这两款以关联交易为主的收入给了估值,尤其是在极氪上市时销售势头非常好,月销直接冲到了 2 万辆水平。

但海豚君当时在极氪深度覆盖《极氪:亲爹太宠溺,有毒 or 有益?》、《极氪:“负” 二代 or 待爆黑马?》,两篇深度中已经强调了关联交易除非能跑出吉利体外且大规模交付,否则是不能单独进行估值的,所以当时海豚君就认为极氪的估值在刚上市时已经相对公允了,后续能否继续提升反而是需要看爆销车型的持续性(尤其是极氪当时只成功打造出极氪 001 一款爆销车型,能否持续打造爆款才能说明极氪产品定位和组织能力的能力可被持续验证)。

而当时的主力车型主要仍然是极氪 001(纯电猎装轿车),也是极氪的爆销车型,销售势头非常好(月销在 2024 年 6 月达到 1.4 万辆左右,在中高端纯电中算是妥妥的爆款车型了),以及极氪 7X(纯电中型 SUV)是作为当时极氪立志打造成爆款的下一款车型(但后来销售势头持续了 4 个月冲上了万辆左右又继续下滑),再加上极氪一直在三电上做的还不错(电池自研做的一般,但电机自研做的不错,也是极氪死磕技术取得的成果,成为当时极氪 001 的核心竞争力),所以当时市场认为极氪可谓是妥妥的 “黑马股”。

但走到今天,极氪的估值反而再越走越低,和市场预期完全相反的走向,而如果按照极氪 + 领克 2025 年销量目标 71 万辆,考虑领克燃油车部分市场不给估值,假设整体极氪 + 领克 2025 年新能源车目标销量 50 万辆来预计(实际海豚君预估可能在 40 万辆,考虑到极氪车型竞争力在下滑),极氪汽车业务的估值也才在 0.4-0.5 倍左右,所以关键问题是,为何极氪的估值越走越低?市场一直不给极氪估值?这也是海豚君认为极氪此次被私有化的最直接的原因。

海豚君认为可能的原因有以下几点:

① 极氪之前高度依赖吉利集团进行输血:

吉利当时对极氪输血的方式有:

a. 塞厂房:对于车企最重要的资产,厂房其实并不在极氪表内的,反而是在吉利体内,截至 2024 年底这个问题仍然是这样,极氪资产中固定资产(30 亿)仅占到总资产比例不到 10%(截至 2024 年底,理想固定资产 221 亿,蔚来 258 亿,小鹏 115 亿)。

而由于极氪主要交给吉利来生产,所以极氪帐上有大量的应付关联方款项(其实是付给吉利的生产费)

b. 给贷款:吉利贷款给极氪

c. 塞优质资产:吉利把优质资产三电和研发中心都塞到了极氪体内,带来除汽车业务之外额外的收入和毛利,但其实这两款业务都是吉利体内的关联交易。

所以这会导致极氪的资产负债率非常高(2024 年底达到了 1.31 倍,几乎是车企中最高之一),因为厂房不在极氪表内,但极氪有大量的经营性负债(应付关联方款项,付给吉利的生产费),市场其实并不喜欢这种关联交易太复杂的企业。

具体极氪如何依赖吉利输血方式海豚君在当时《极氪:亲爹太宠溺,有毒 or 有益? 》深度覆盖中有详细解释。

② 极氪并入领克后,海豚君认为可能仍存在内部协同问题的(领克和极客话语权和战略协同可能存在潜在的问题):其实并入领克后,虽然当时的规划是领克要停止生产燃油车,同时极氪将聚集于在中型车上推纯电,大型车上推混动(C-D 级)会推出混动,而领克则聚焦于小型车纯电(A 级车是推出纯电),中型车推混动。

极氪对收购领克后如何规划和协同可回顾之前海豚君对于极氪收购领克点评:《极氪:一夜暴跌近 25%,吞下领克是祸是福?》。

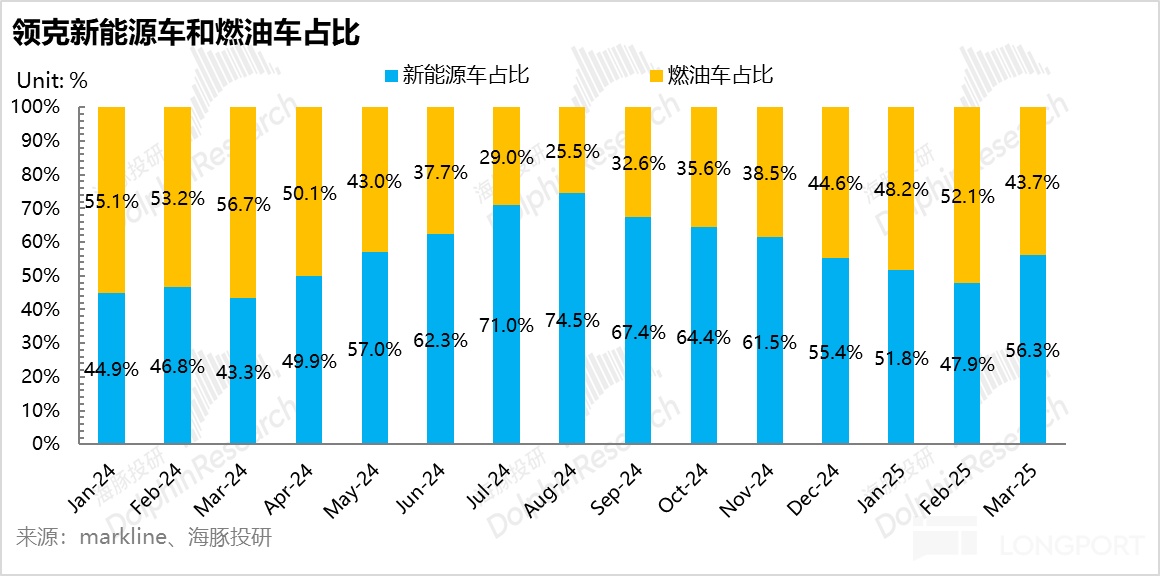

但实际上并没有按照规划来,领克仍然还在生产燃油车,且燃油车占比还挺高的(尤其是从收购的去年 12 月开始到今年 3 月,反而燃油车比例走到了 40%-50% 左右),很明显领克或者说吉利整体也并不像放弃燃油车这个目前还在源源不断产生现金流的业务,但其实对于整体极氪集团去打造新能源品牌标签是不利的,会出现消费者认知混乱,也会让投资者对极氪集团估值产生折价。

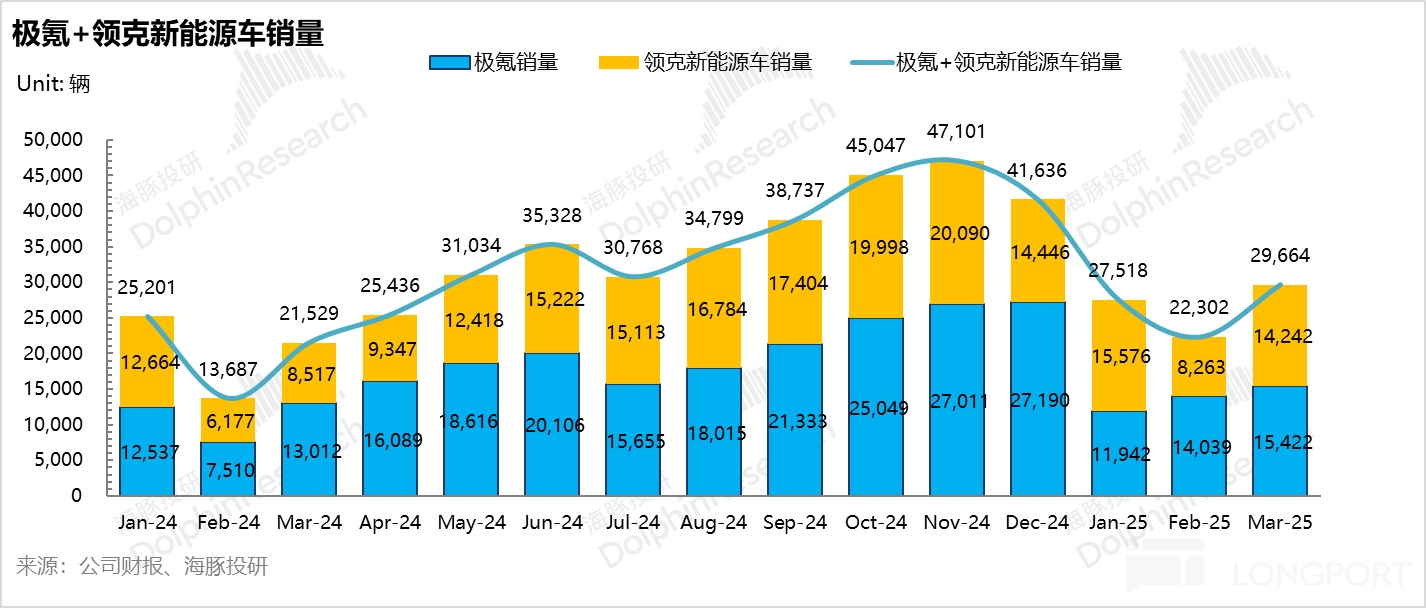

而领克也并非像之前规划的那样,专注于在中型车推混动,把混动大型车让给极氪去做,其实领克一直都是混动做的很好,反而这次推出的领克 900(大型插混 SUV, 定价 28.99-39.69 万),竞品对标腾势 N9/理想 L9/华为 M9,从订单量来看,一小时大订破 1 万,上市 3 天大订破 3 万台,反而是一个成功打造出的爆款车型,而领克预计能即将实现新能源车销量反超极氪,尤其在极氪纯电车型竞争力下滑的情况下),相比起来领克可能后续更具备话语权。

③ 极氪纯电车型的竞争力在下滑:

从极氪纯电车型的销量来看,自去年 5 月上市之后,销量其实一直在呈现狂飙趋势,而主要押注的爆款车型还是极氪 001+ 极氪 007 两款车型,但很明显,这两款车型的销售势头在 2025 年迅速下滑,极氪 001 已经从之前的爆销状态下的 1.4 万辆快速下滑到今年 3 月的仅 0.3 万辆,而极氪 007 也是销量势头上 1 万仅维持了 3 个月,目前已经下滑至 0.5 万辆。

极氪 001 之前的爆销也很好理解,定位纯电猎装轿跑,在当时 30 万级左右的高端纯电这样的定位是完全空白的,再加上 2024 年及之前其他竞品车企智驾普遍表现不好,而极氪当时三电还是极具优势的。

但后来极氪 001 受到了来自直接竞品小米 SU7 的冲击,而小米 SU7 其实是把运动轿跑性能做到了极致,而在外观上确实也极具吸引力(米时捷),再加上有庞大的小米用户基数和小米生态,以及还有来自小鹏 P7+ 高性价比 + 智驾领先的冲击,极氪 001 已经相对没落了。

而由于极氪智驾一直很难做起来,再加上三电优势也基本被新势力车企(小米,小鹏)追平,而在今年及往后来看,智驾对于买车的重要性也越来越高,市场也很难再相信极氪能再次打造一款销量持久的爆款车型。

④ 极氪仍面临现金流危机,而吉利并不想一直给极氪去进行输血:

截至 2024 年底,极氪现金流水平大概 90 亿左右,这个现金流水平在新势力中是明显偏低的(小鹏 420 亿,理想超 1000 亿,连蔚来在手现金都有 419 亿元,净现金 214 亿元),而且在极氪智能化投入加大,但目前车型竞争力跟不上,销量还在下滑的情况下,这样的现金流水平并不算安全,而吉利也并不像一直去给极氪去进行输血。

所以这也是海豚君认为的为什么领克合并极氪体内之后仍然也不放弃燃油车这块业务,即使对定义极氪新能源品牌相对不利。

2. 吉利认为私有化后,会继续推动内部资源深度整合和高效协同:

吉利这次的官方口径是为进一步落实《台州宣言》,推动内部资源深度整合和高效协同,杜绝重复投入,降低成本,提高企业竞争力,打造长期价值。

其实本质原因还是吉利集团原本赛马机制跑不通,而整合后其实仍然还是存在内耗问题,市场也并不可认可极氪 + 领克目前合并后的效果,反而觉得可能定位有些混乱。

而此次私有化后,吉利可能能更专注于整合几大新能源车品牌,逐步解决内耗问题,而吉利此次完全私有化之后,极氪变成了全资子公司,反而更方便吉利去操刀改革。

此次私有化对吉利有何影响?

其实从战略的长期角度来损,此次并购更方便吉利去操刀改革,去逐步解决内耗问题,海豚君认为是相对利好的,但执行方面确实只能边走边看。

但从本次私有化收购来看,按照收购极氪给的报价,总收购对价是需要 22.4 亿美元的(162 亿 RMB),而吉利汽车截至 2024 年底现金流也才 436 亿,如果股东全部选择收现金而不是接受换股的方式,总收购对价占吉利汽车现金流比重 37%,对吉利来说是个不小的现金流压力,预计可能还需要通过发新股,发债等方式去进行融资筹集,而发新股可能对于吉利现有股东的权益还会有所稀释,所以海豚君认为短期对于吉利可能是不太利好的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56