Shopify: “关税利剑” 悬而未决,小商家最受伤?

北京时间 5 月 8 日晚美股盘前,美国独立电商龙头$Shopify (SHOP.US) 公布了 2025 年 1 季度财报,核心问题是较高的估值下,当季和下季指引的利润增长低于预期,详细要点如下:

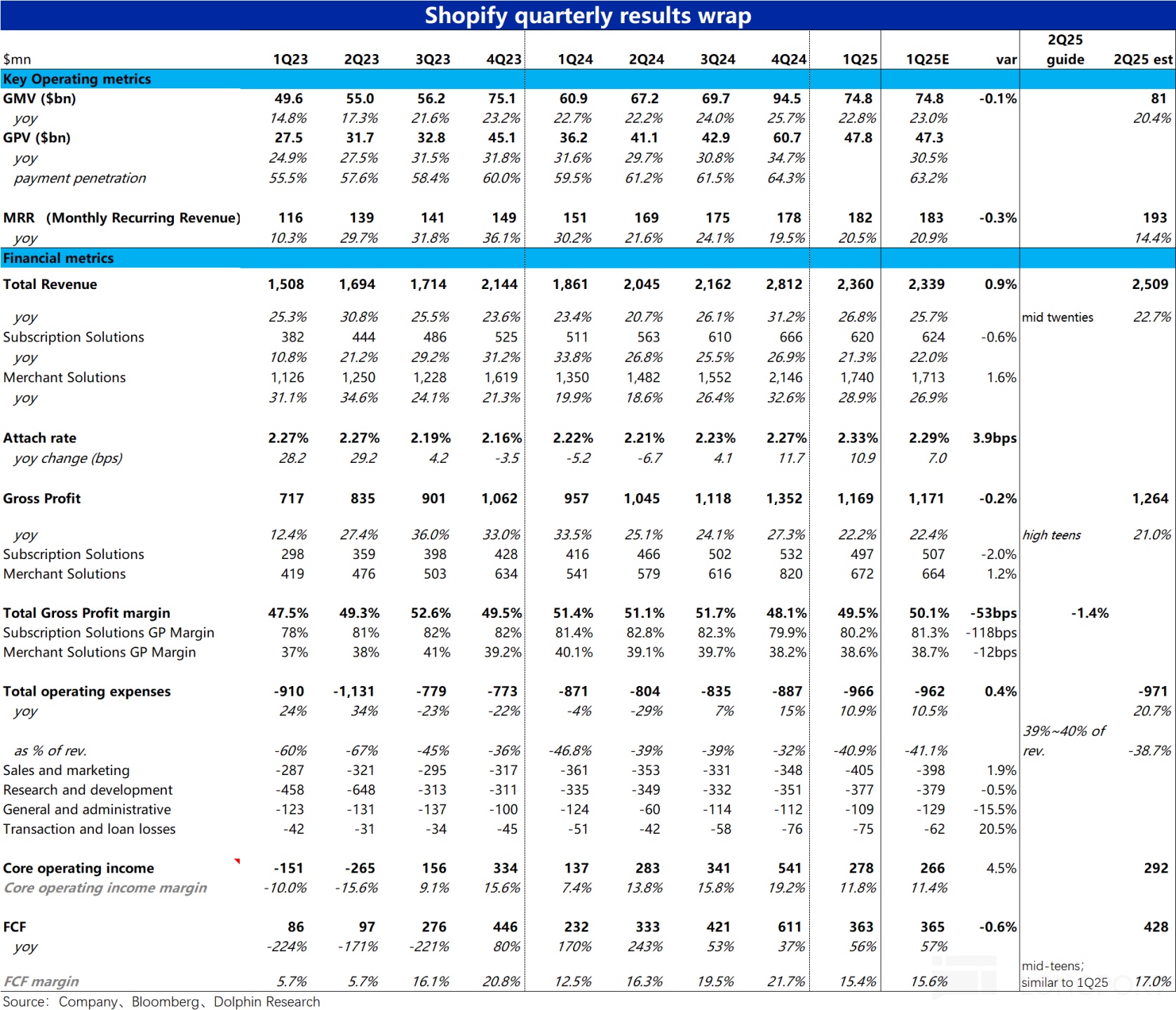

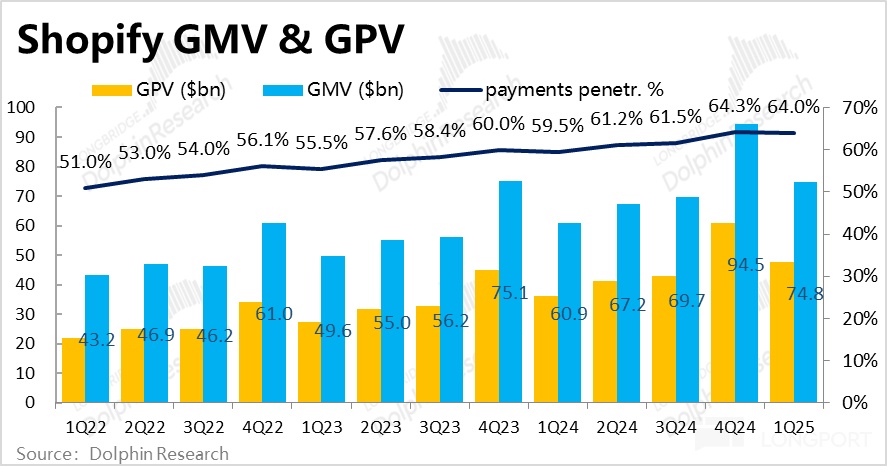

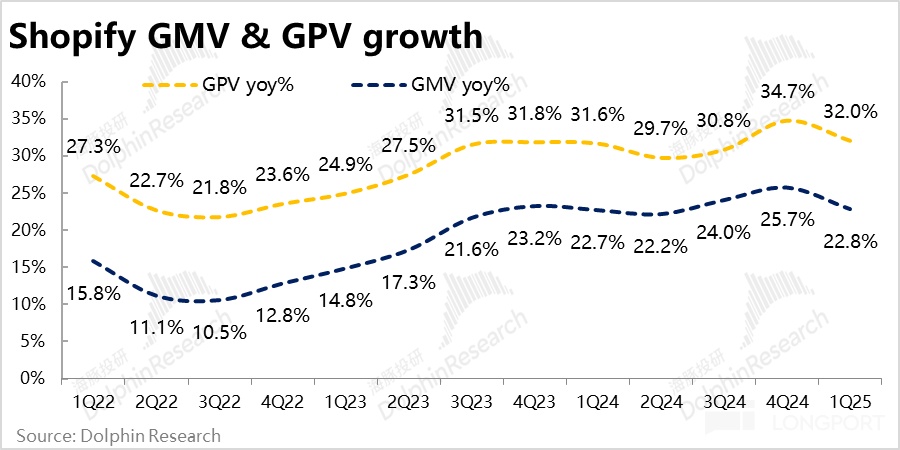

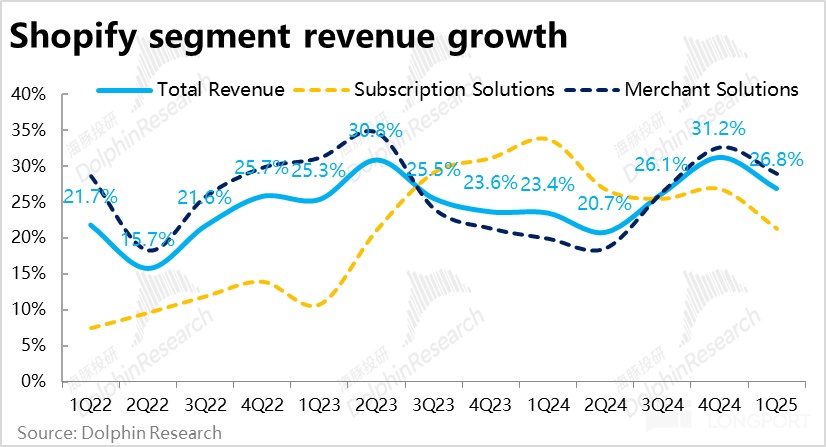

1、MV 增长如期走缓,关税影响暂未显现:关键的经营指标-- Shopify 本季的 GMV 总额为$748 亿,同比增长 22.8%。虽较上季度放缓约 2.9pct(剔除汇率逆风后,实际下滑幅度仅 1pct),与市场预期是大体一致的,增长仍比较坚韧。

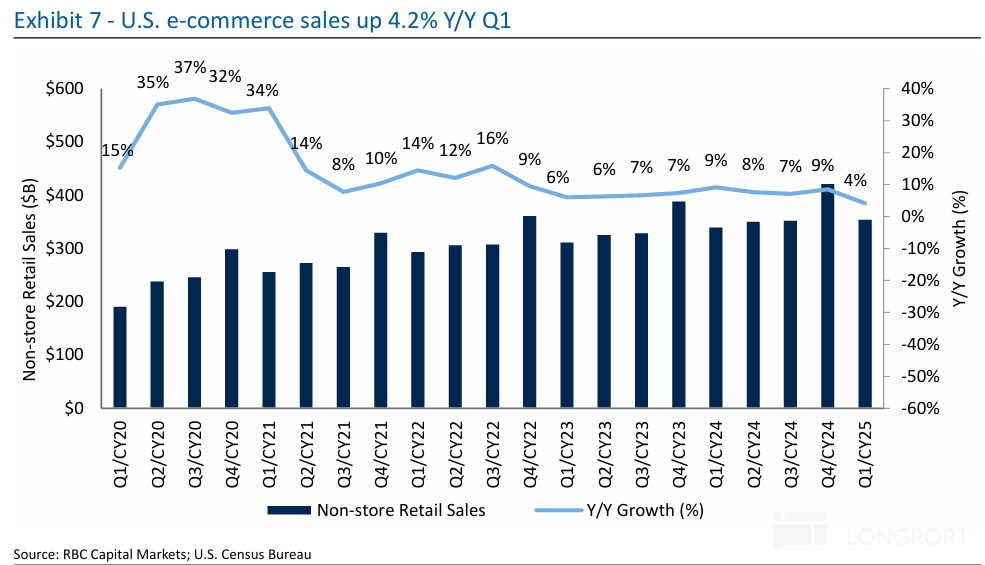

考虑到美国整体线上消费(以非门店零售为参考指标)的增速是从 4Q 的 9% 下降到本季的 4%,因此本季公司的 GMV 增速放缓更多只是反映了宏观消费情绪的走弱,尚没实际性体现出关税带来的负面影响。

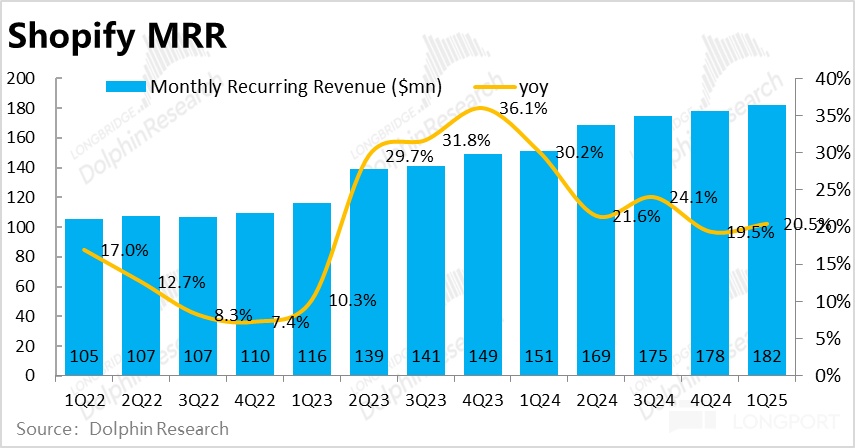

2、MRR 增长逆势小幅提速:反映订阅业务的MRR(月重复性收入)指标本季末为$1.82 亿每月,与市场预期的 1.83 亿大体相当。同比增长 20.5%,相比上季度有 1pct 的提速,增长趋势有所改善。

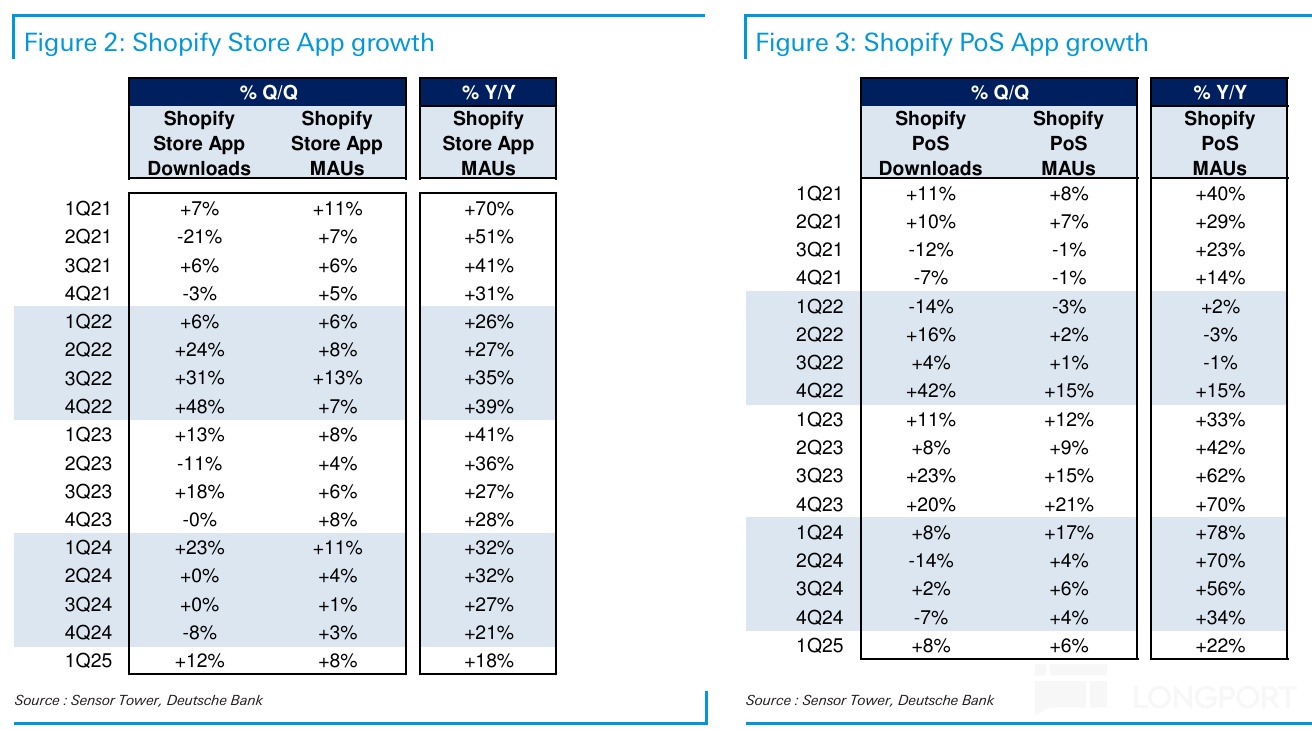

结合高频数据,1Q 公司的 App 下载量增速较上季度是有所放缓的,但 MRR 增长却逆势提升。可能是公司的商户订阅产品结构向高端产品倾斜,或者公司在先前推广的免费试用活动有所调整(例如减少了活动的推广范围)。

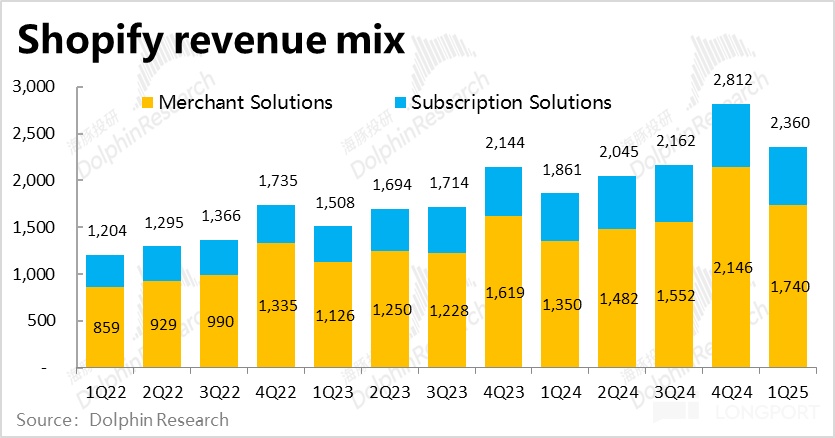

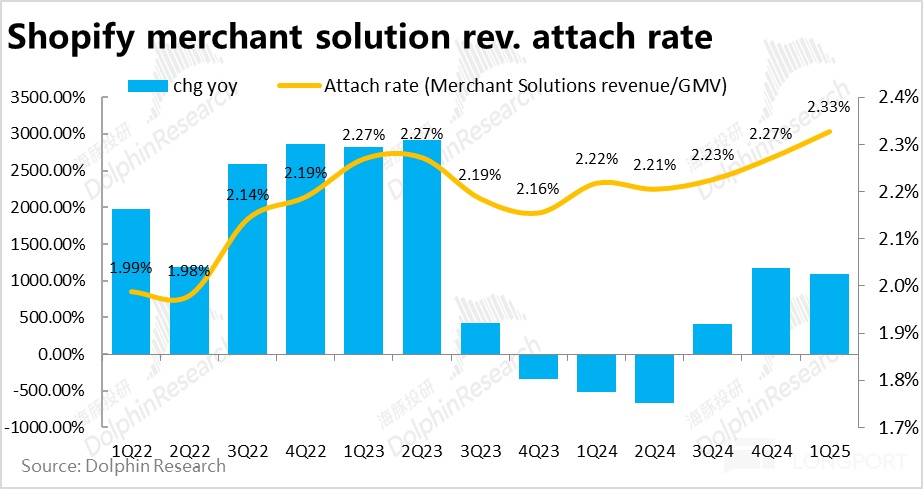

3、商家服务变现率走高:营收上,商家服务本季收入$17.4 亿,同比增长 28.9%,虽较上季降速 3.7%,但比市场预期高出约 2pct。按商家服务收入/GMV 计算的商家服务变现率同比走高了 10.9bps 到 2.33%,高于预期的 2.29%。

结合管理层电话会中表示支付渗透率为 64%(没有提及具体小数位)同比提升 3.5pct,以及 PayPal 渠道支付确认口径变为 1P,公司推广的 Shop Pay 支付和线下 POS 支付等都有利于支付渗透率的提升(反应为 GPV 占 GMV 比重的提升),从而传导到变现率的提升上。

4、本季订阅服务收入则为$6.2 亿,同比增长 21.3%,环比减速 5.6pct,稍稍低于市场预期的 22%。乍看之下,订阅服务收入的增速环比放缓与 MRR 环比小幅提速的情况相矛盾。

但部分原因是MRR 指标和与当季确认的营收有时间错位(MRR 反映的是本季度末这一时点的情况,一定程度上是指引下季收入的领先指标)。上季度时 MRR,受前文提及的免费试用的影响,增速的显著下降(从 3Q 的 24% 下降到 4Q 的 19.5%),预示了本季订阅收入的显著下滑。而本季 MRR 的小幅改善这意外着下季度的订阅收入增速很可能会小幅提速。

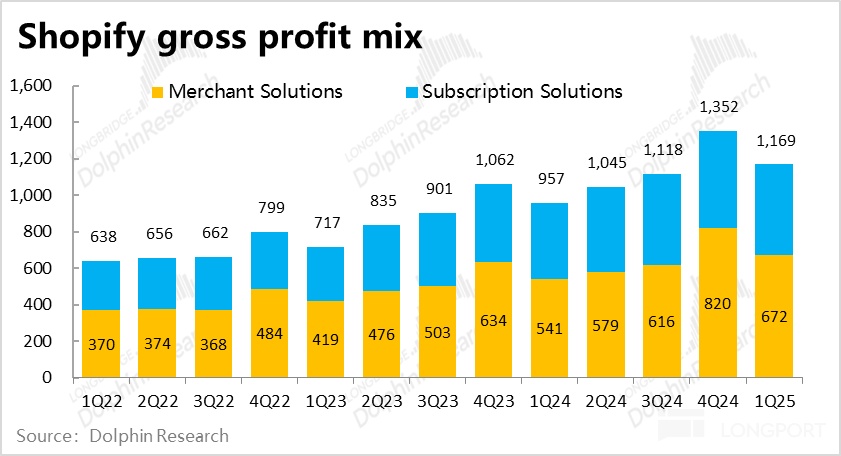

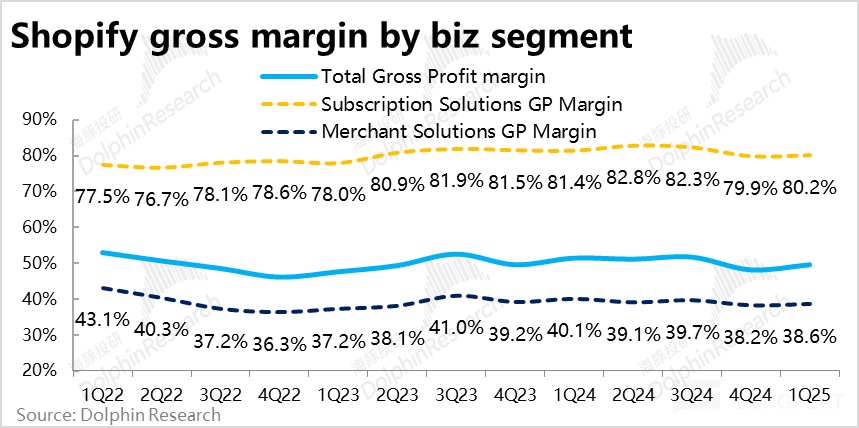

5、毛利率超预期走低:整体上,归功于商家服务变现率好于预期的提升,Shopify 本季整体收入同比增速 26.8. %,比预期略高 0.9%。但公司两大类营收的毛利率都同比下降,是一个预期外的坏消息。

具体来看,订阅服务收入的毛利率同比下降了约 1.2pct,可能部分是由于上季度开始的免费试用活动的影响(体现在上季度 MRR 增长的跳水)。

商家服务业务的毛利率也同比下降了 1.5pct,虽然毛利率会走低市场是有预期的,但仍比市场预期略低了 12bps。应当也有 PayPal 渠道产生营收的确认口径从 3P(按净收入计),转化为 1P(按毛收入计)的影响。

整体上,Shopify的毛利率同比收缩了约 1.4pct,毛利润同比增速仅为 22.4%,反跑输营收增速,也略低于市场的预期。

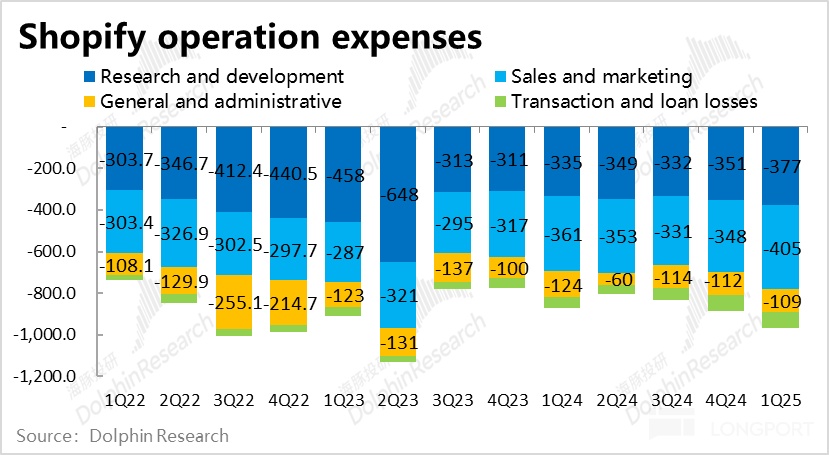

6、费用支出略微偏多,但仍处在收缩周期:费用角度,本季Shopify 的经营费用支出也比预期的 9.6 亿稍多,实际支出约$9.7 亿,主要是营销费用支出和坏账损失费用多于预期。尤其是坏账损失同比增长了 47%,经济走弱下居民坏账率可能走高。

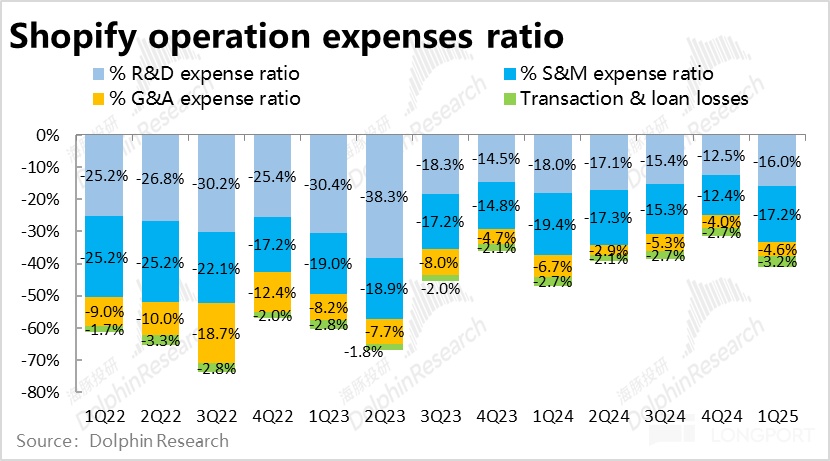

不过抛开预期差,本季营销和研发费用同比增速都为 12% 左右,整体经营费用仅同比增长 11%,远低于收入和毛利的增速。经营费用率仍是在收缩周期内,本季同比收窄了 5.9pct。

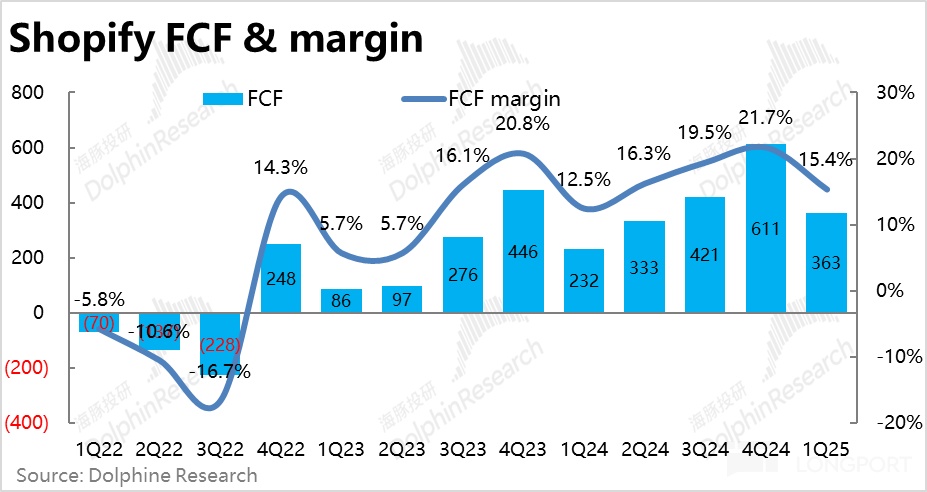

但由于毛利率超预期的下滑,Shopify 的利润率虽仍在提升周期中,但提升幅度比预期的要低。公司关注的自由现金利润率本季为 15.4%,同比提升 1.9pct,但低于市场预期的 15.6%。在营收超预期的情况下,最终自由现金利润$3.63 亿反而略微低于预期的 3.65 亿。

7、对下季的指引上, Shopify指引收入增速为 mid-twenties,即较本季不会有明显的降速,是好于市场预期约 23% 的增速。同样体现出关税的影响截至目前仍没有特别明显的体现。

不过对下季毛利润的同比增长指引仅为 high-teens,即要下降到 20% 以下,较本季会再度滑坡,且低于市场预期的 21%。即毛利率下滑的问题会继续。也因此,公司对下季 FCF 利润率的指引是和本季接近,即约 15% 上下,明显低于市场预期的 17%,去年同期则为 16.3%。换言之,利润率的提升趋势到下季可能会停滞,甚至可能同比下降。

海豚投研观点:

概括来看,Shopify 当季的表现虽有亮点也有瑕疵,但整体略偏负面。相对亮点是 GMV 增长仍比较坚韧(但这也在市场预期之内),由于与支付渗透率和变现率的提升,使得营收增长上 Shopify 本季的表现不差,甚至可以说是相当有韧性的。但问题是本季和下季度指引都指向毛利率的收窄,并进一步导致 FCF 利润率也不及预期。

虽然由于 PayPal 渠道确认收入口径变更会拖累毛利率,是共识的已知影响,公司也解释毛利率持续走低,是因为收入结构中毛利相对更低的商家服务收入占比的提升。但连续两个季度毛利收缩幅度超出预期,显然仍是个坏消息。也可能暗示着有公司加大了对商户的费用减免或折扣的可能性,特别是如果后续大环境继续变差。

展望后续发展,虽然从当季表现还是对下季的指引,都体现出关税或可能的消费(尤其是可选消费)的走弱尚没有明显的体现。但由于 Shopify 的商业模式,是主要服务于独立商等相对规模较小的商户,抗风险能力相对较弱。且 GMV 构成中近半是服饰商品等典型可选品类,可以说是受关税和可选消费走弱影响最直接且显著的。

实际上,业绩前主流外资行对本季、包括下季的增长并不会明显走弱,是有充分预期的。市场更关注的是下半年的增长到底会不会走弱,这个目前没法解答与落地的问题。

由于上述宏观风险悬而不决,而公司当前的市值对应 25 年收入约 9x~10x PS,若按盈利看对应 26 年 FCF 利润更是超 40x 的估值,显然是不便宜的。在当前风险波动较大的环境下,Shopify 显然并非一个能起防守作用的标的。

以下为本季财报详细解读:

一、GMV 增长如期走缓,关税影响暂未显现

关键经营指标—Shopify 本季的 GMV 总额为$748 亿,同比增长 22.8%。虽较上季度放缓约 2.9pct,但与市场预期是大体一致的。和市场业绩前的预期类似,关税在 1Q 尚未实际性影响公司业务和消费者的购物意愿。

考虑到,美国整体线上消费(以非门店零售为参考指标)增速是从 4Q 的约 9% 下降到了 4%,公司本次 GMV 增速的放缓更多只是体现了宏观消费情绪的走弱,尚没体现出关税带来的影响。

本季度公司依旧没有披露 GPV 的数据,有可能仍是因为PayPal 确认口径改变(从原本视为第三方支付渠道,变更成视为第一方)的调整尚未完成。按管理层电话会中的表述,本季支付的渗透率为 64%(由于没有提及小数位,假设为 64.0%,但可能会低估)。由此倒推 GPV 的同比增长在 32% 或更高。

二、MRR 增长逆势提速,用户结构继续升级?

反映订阅业务表现的 MRR(月重复性收入),本季末为$1.82 亿每月,与市场预期的 1.83 亿,大体相当。同比增长 20.5%,相比上季度有 1pct 的提速。虽稍稍低于预期,但增长趋势有所改善。

结合高频数据,1Q 公司的 App 下载量增速较上季度实际是有所放缓的,而 MRR 增长却逆势提升。反映出公司商户订阅产品结构可能有所向高端产品倾斜(不幸的是公司不再披露 Plus 商户 MRR 的占比,没法验证),或者公司在先前推广的免费试用活动有所调整(例如减少了活动的推广范围)。

三、变现率提升高于预期,营收增长跑赢 GMV

营收层面,商家服务本季收入$17.4 亿,同比增长 28.9%,虽较上季降速 3.7%,但比市场预期高出约 2pct。按商家服务收入/GMV 计算的服务的变现率同比走高了 10.9bps 到 2.33%,高于预期的 2.29%,因此商家服务收入增速跑赢底层 GMV 的增长。

虽然公司没有披露 GPV 数据,但前文提及的 PayPal 渠道支付确认口径变为 1P,以及公司推广的 Shop Pay 和线下 POS 支付,都有利于支付渗透率的提升(反映为 GPV 占 GMV 比重的提升),从而对促进公司变现率的提升。

本季订阅服务收入为$6.2 亿,同比增长 21.3%,环比减速 5.6pct,稍稍低于市场预期的 22%。乍看之下,订阅服务收入增速环比明显放缓的趋势与本季 MRR 是环比小幅提速的情况相互矛盾。

但实际上,上季度时 MRR 的增速已提前下降(从 3Q 的 24% 下降到 4Q 的 19.5%),但当时订阅营收却并未跟随减速。当时我们已预计到 MRR 作为领先指标,其在 4Q 时增长的明显放缓(受免费试用的影响),即便有暂时的时间错位在 4Q 尚未传导到收入上,到 1Q 则大概率会体现出来。实际果然如此。换言之,下季度的订阅收入增速很可能较本季会有小幅改善。

整体上,归功于商家服务变现率提升好于预期,Shopify 本季整体收入同比增速 26.8. %,比预期略高 0.9%。

四、两大业务毛利率双双下滑,毛利增速跑输营收

虽然归功于变现率的提升,Shopify 本季在营收增长上表现符合预期,但毛利润角度,公司两大类营收的毛利率都同比下降,是一个预期外的坏消息。

具体来看,订阅服务收入的毛利率也同比下降了约 1.2pct,我们认为可能部分是由于上季度开始的免费试用活动的影响(已体现在上季度 MRR 增长的跳水)。

而商家服务业务的毛利率也同比下降了 1.5pct,虽然毛利率会走低市场是有预期的,但实际仍比市场预期略低了 12bps。应当也有 PayPal 支付确认口径从 3P(按净收入计),转化为 1P(按毛收入计)的影响。

由于两项业务的毛利率都有预期内或预期外的下滑,Shopify整体的毛利率也同比收缩了约 1.4pct,导致总毛利润同比增速仅为 22.4%,反跑输营收增速,也略低于市场的预期。

五、利润率仍在提升周期,但幅度不及预期

除了毛利率收缩,本季Shopify 的经营费用支出也比预期的 9.6 亿稍多些,实际支出约$9.7 亿,占收入比重约 40.9%,处于先前指引 41%~42% 的下限。

具体来看,主要是营销费用支出和坏账损失费用比预期要多,尤其是坏账损失同比增长了 47%,体现出经济走弱下居民坏账率可能走高。

不过抛开预期差,本季营销和研发费用同比增速都为 12% 左右,整体经营费用也仅同比增长 11%,远低于收入和毛利的增速。因此经营费用率仍是同比收窄了 5.9pct。

只是由于毛利率超预期的下滑,整体上 Shopify 的利润率虽仍在提升周期中,但提升幅度比预期的要低。

公司更关注的自由现金利润率本季为 15.4%,同比提升 1.9pct,但低于市场预期的 15.6%。在营收超预期的情况下,最终自由现金利润$3.63 亿还是略微低于预期的 3.65 亿。

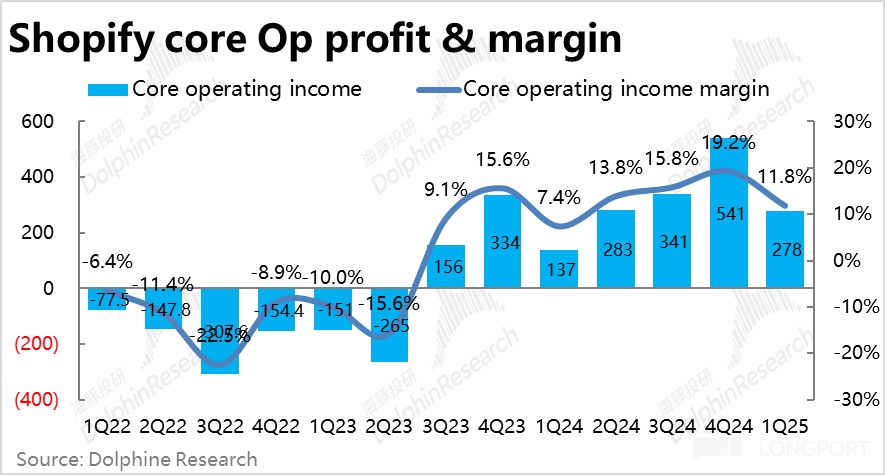

至于常规的 GAAP 口径下核心经营利润率(仅扣除常规三费,不扣除贷款损失等)同比提升 4.4pct 到 11.8%,提升幅度不俗。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56