指引暴雷,基金减持,股价大跌,中芯国际怎么了?

日前,中芯国际发布了一季度财报,虽然业绩数据增长相比过去已经展现比较好的势头,但无奈营收增速环比不及预期及Q2指引不好,叠加中芯国际一季报显示遭多个基金减持等原因,市场选择了用脚投票。

今天中芯国际A股跌近5%,其港股盘中一度跌超10%,最后收跌4.76%。

很多人开始担心,中芯国际突然变差的业绩指引,叠加中美关税战开启,芯片半导体肯定要重新被美方做文章,加上自去年低点到现在涨幅有2倍多已经打预期太满,接下来会不会重新有继续大幅回调的可能。

这种情况下,投资怎么办?

在我看来,先说结论,按照目前形势,中芯国际的估值趁机回调确实是个大概率事件,并且从谈判进度和业绩指引来看,接下来的时间段可能会比较磨人,但不要期待更大幅度回调。

因为有3个关键支撑:

1、稀缺性,中芯国际作为国内唯一一家率先实现先进制程大规模量产的代工厂,极具稀缺性;

2,芯片国产自主逻辑足够强,且市场空间巨大,未来增长前景确定;

2、产能在加速爬坡,业绩增长势能潜力在加速释放。

先通过财报数据来看它的经营面。

中芯国际Q1主要财务数据:

营收达22.47亿美元(约163亿人民币),同比大增29.4%,环比增长1.8%(但中芯国际此前给出的业绩指引是一季度收入环比增长6%至8%,因而严重不及预期);

净利润13.6亿元,同比大幅增长166.5%;

毛利率为22.5%,环比大致持平,超出此前19%-21%的业绩指引区间;

第一季度资本支出为101.6亿元,环比下降14.3%,同比大幅减少36%;

经营活动产生的现金流量净额为-11.7亿元,而去年同期为+35.7亿元。

从运营数据看,中芯国际第一季度销售晶圆229.2万片(8英寸等效),环比增长15.1%,同比增长27.7%,显示市场需求依然强劲。

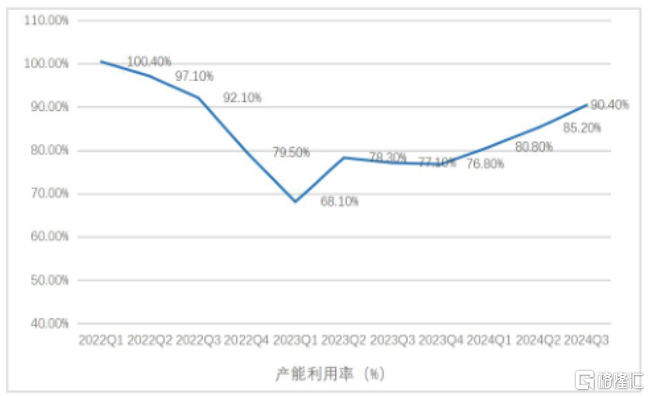

同时,公司产能利用率提升至89.6%,较上季度提高了4.1个百分点,这也是公司近期几个季度以来产能利用率的持续回升。

从地区分布看,中国区市场仍是公司的主要收入来源,占比84.3%,但较上季度的89.1%有所下降;而美国区占比从上季度的8.9%上升至12.6%。

产品应用方面,消费电子领域占比最高,达40.6%,智能手机应用占比24.2%,与上季度持平,但较去年同期的31.2%明显下降。工业与汽车领域占比达9.6%,环比和同比均有所提升。

从制程来看,12英寸晶圆收入占比为78.1%,8英寸晶圆为21.9%,显示公司业务结构仍以先进制程为主导。

不过,展望二季度,中芯国际预计营收环比下滑4%-6%,毛利率降至18%-20%。中芯国际联合CEO赵海军9日在一季报电话会议上表示,原因是由于公司工厂出现厂务维修及设备改进等生产性波动,Q1后半期ASP下降使收入增长未及预期,这一影响将会延续到Q2;②中芯国际表示,年初行业对手机的总出货目标过高,Q3或出现客户下调备货目标,同时PC增长乏力等因素,对代工行业价格形成下行压力。

另外,在一季度发现产线问题后,中芯国际在处理受影响晶圆、与客户协商出货时,为打消客户顾虑,选择在接收端下调产品价格,进而对ASP(平均销售均价)及营业额产生影响。

不过赵海军强调,上述事件系单一事件,对公司而言实际没有发生根本性变化。影响预计延续到未来四到五个月(即第二季度及第三季度前半期),后续需要一定时间将产线晶圆质量及成品率交付至最高标准。

此外,对于关税影响问题,赵海军表示,在今年新的市场因素出现后,二季度基本面相比一季度没有太大变化,“关税政策出台后,中芯国际进行内部测算,并与供应商、国内外客户做了深入交流,实际上对行业的直接影响非常小,影响小过一个百分点。”

股东减持方面,一季度股东数据显示,大基金旗下鑫芯香港一季度减持6597.72万股,占其流通股比例显著下降。其A股也有多只头部公募基金出现了不同程度的减持。一定程度上刺激了投资者的担忧。

整体来看,中芯国际的这一次营收增速及Q2展望确实都让投资者失望,但我们不要忽略它正在变得越来越好的增长亮点。

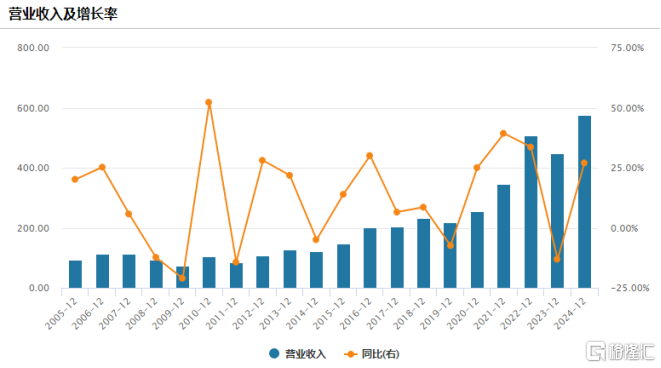

实际上,2020年以来,随着芯片技术不断突破和国产替代的叙事加速推进,中芯国际的营收规模就不断加速增长,2024年中芯国际总收入80.3亿美元,同比+27%,这是非常亮眼的增速,业绩正在加速对象高昂的估值溢价。

现在中芯国际的先进制程量产又在加速,公司2024全年资本开支73.3亿美元,折旧摊销费用同比增长23.3%达32.2亿美元。公司目前有中芯深圳、中芯京城、中芯东方、中芯西青4个12 英寸28nm 及以上制程的晶圆厂在建合计产能规划 34万片/月(等效8英寸产能76.5万片/月),较 23年产能几乎翻倍。

从少数股东权益情况也可以看出,中芯国际部分高毛利产品如14nm已开始贡献利润。

我们可以简单推算,在芯片国产自主的叙事和消费电子、AI、汽车、AloT等产品等越来越庞大的增量需求下,国内芯片市场的蛋糕将足够中芯国际在未来很长时间都吃到撑,而加速扩建产能,就是它未来营收实现高速增长的有力保障。

另一方面,我们要看到,现在随着国内大规模提振经济、提振资本市场的刺激政策推出,尤其国家不断引导长线资金入场,现在无论A股还是港股市场最不缺乏的就是超低成本的资金,大家都在寻找合适的投资机会。

而中芯国际是中国芯片自主替代叙事下唯一的核心资产,并且市场蛋糕足够大,公司业绩放量趋势越来越强,这样长期增长逻辑非常清晰的公司,只要但凡股价出现大幅回调,那么一定就会有大量资金入场分批接手。

一季度之所以有基金出现小规模减持,我认为更多是出于中芯国际过去2年涨得太猛,同时如今面临阶段性的业绩风险带来不确定性因而进行的短期风控操作,但实际上除了大基金鑫芯香港的减持,其他公募机构一季度减持的比例相对根本不算什么。

从投资操作层面来看,鉴于目前局势和情绪面,中芯国际接下来一段时间还可能继续弱势调整,可以紧密关注后续的入场机会,多看少动,后续如果每跌10%,那么就加1成仓位(或每跌5%就加0.5成),然后长期拿着,我认为是比较合适的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61