中邮证券:给予京沪高铁增持评级

中邮证券有限责任公司曾凡喆近期对京沪高铁进行研究并发布了研究报告《跨线车持续助力增长,2024年业绩稳定上行》,给予京沪高铁增持评级。

京沪高铁(601816) l京沪高铁披露2024年年报及2025年一季报 京沪高铁披露2024年年报及2025年一季报,2024年公司实现营业收入421.6亿元,同比增长3.6%,实现归母净利润127.7亿元,同比增长10.6%,第四季度营业收入98.0亿元,同比基本持平,归母净利润27.5亿元,同比增长4.6%。2025年一季度公司实现营业收入102.2亿元,同比增长1.2%,归母净利润29.6亿元,同比基本持平。 l本线车略有下滑,跨线车平稳上行助力营收增长 受公商务出行偏弱影响,2024年京沪高铁本线车运送旅客5201.6万人次,同比下降2.3%,单位旅客收入同比提高约0.8%,客运业务收入158.3亿元,同比下降1.6%。随着全国铁路网络进一步完善,公司作为我国东部客运网络大动脉的地位愈发稳固,叠加因私出行持续增长,公司跨线车业务保持平稳上升势头,2024年京沪高铁跨线车业务量同比增长11.4%,京福安徽公司管辖线路跨线车业务量同比增长5.7%,拉动公司路网服务业务收入达到259.5亿元,同比增长7.1%。 l成本基本稳定,费用继续下行,24年业绩基本符合预期 2024年京沪高铁核心成本中折旧成本略有下降,能源成本同比基本持平,其余成本基本与业务量增长同步,整体成本221.8亿元,同比小幅增长0.6%。费用端继续下行,其中管理费用率同比略升0.03pct至2.00%,研发费用率基本稳定,财务费用率因公司持续盈利偿还债务及利率下行影响同比进一步减少1.57pct至4.24%。整体来看,公司2024年业绩基本符合预期。 l2025年一季度经营平稳,京福安徽公司实现盈利 2025年一季度公司经营表现平稳,营业收入及利润均小幅增长,值得一提的是,公司少数股东损益转正,或意味着京福安徽公司已经实现一季度盈利,经营表现持续向好。 l投资建议 我们认为未来因私出行有望持续保持稳定增长,拉动公司路网服务业务表现,同时因公出行亦有望逐步恢复,改善京沪本线车运营状况。预计2025-2027年公司营业收入分别为439.2亿元、458.6亿元、479.0亿元,归母净利润分别为136.5亿元、146.7亿元、159.0亿元,同比分别增长6.9%、7.5%、8.4%,维持“增持”评级。 l风险提示: 宏观经济下滑,业务量增长不及预期,安全事故。

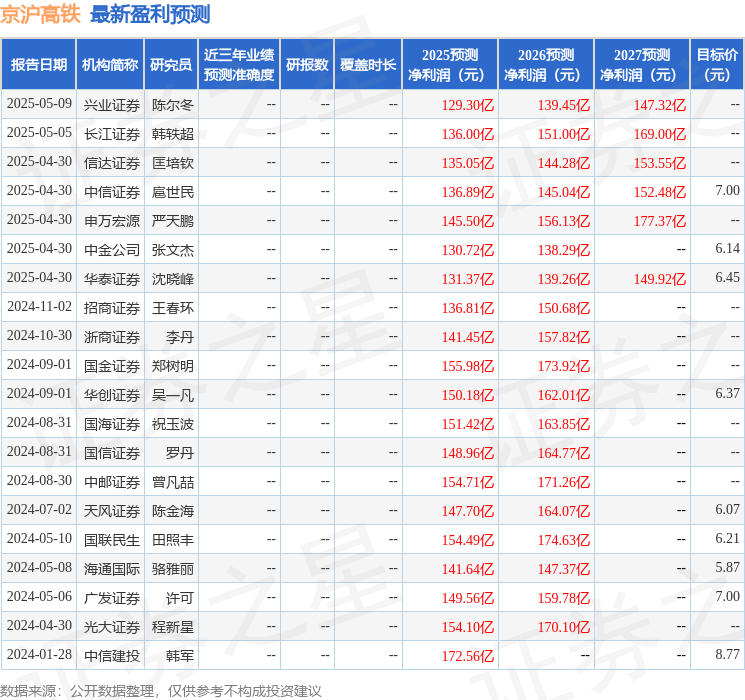

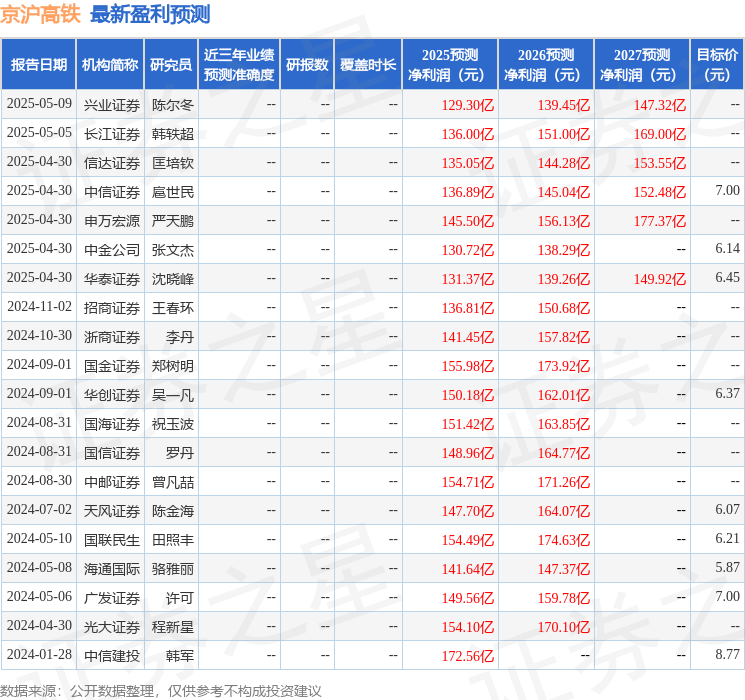

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为6.3。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56