小腾讯 Sea:蹭上 “火影” 大 IP,炸裂业绩能持久吗?

北京时间 5 月 13 日晚美股盘前,东南亚小腾讯$Sea(SE.US) 公布了 2025 年 1 季度财报,最大亮点在于游戏板块流水大超预期,以及电商板块利润率快速提升,但也并非所有指标全面好于预期的满分表现,核心要点如下:

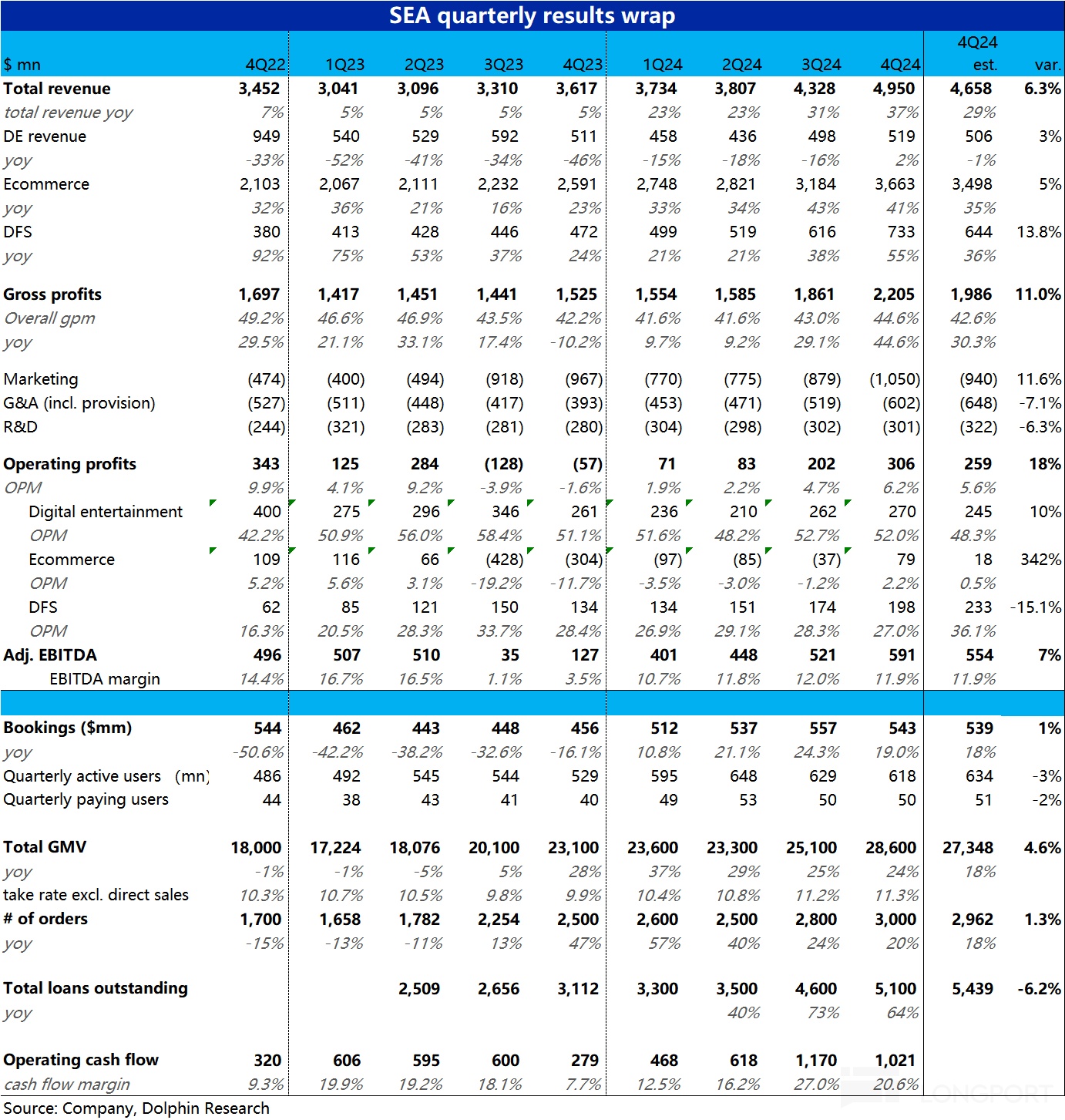

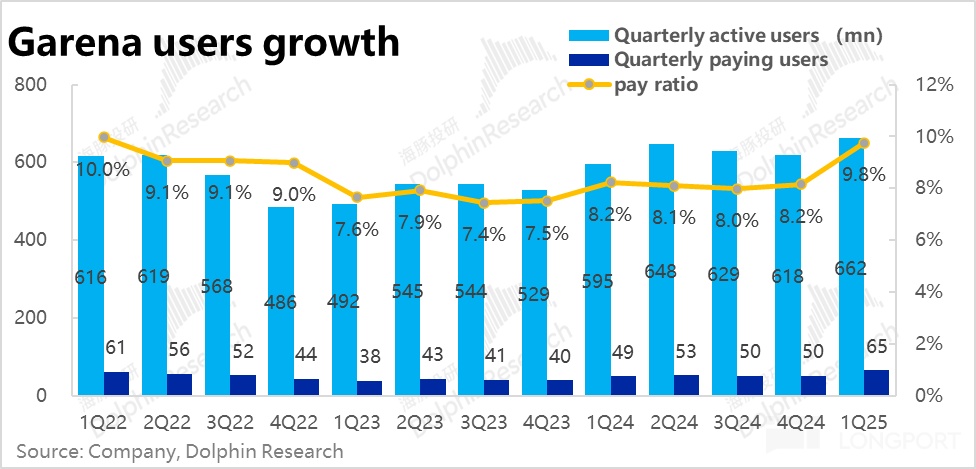

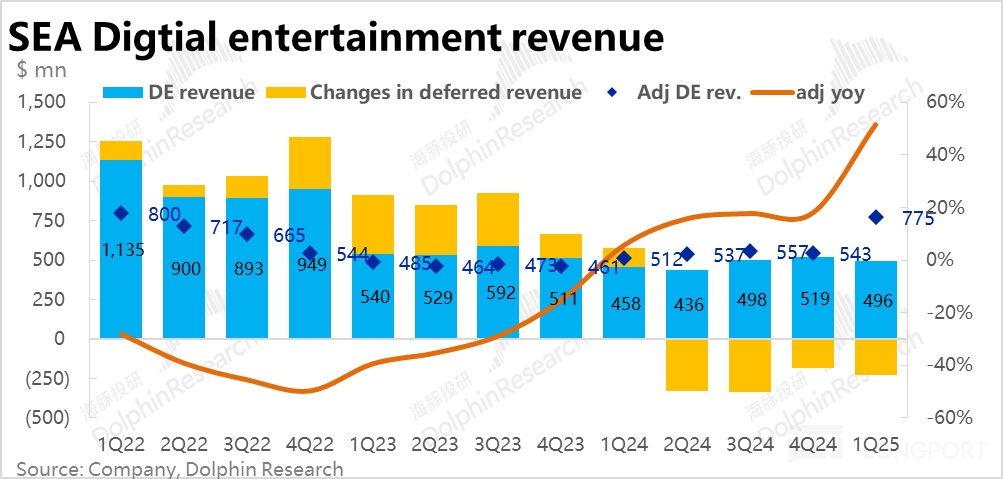

1、联名 “火影” 带来游戏炸裂业绩:本此业绩最亮眼之处—Garena 游戏业务本季流水同比暴涨近 51%,大大超出卖方预期仅 11% 上下的增速,较过往几个季度不过 20% 上下的增长可谓火箭式提速。据公司解释,主要归功于Free Fire 本季与头部 IP“火影忍者” 进行联动,大幅提升了 FF 的日活用户数量(逼近疫情前的历史最高值)。

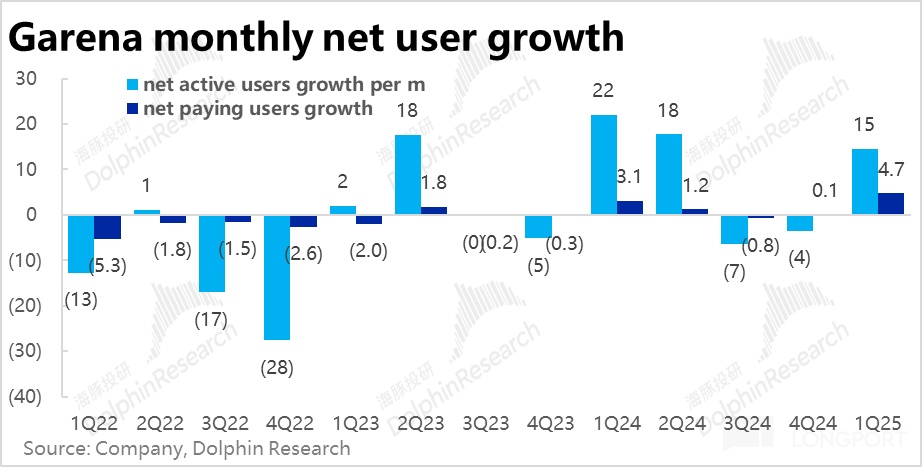

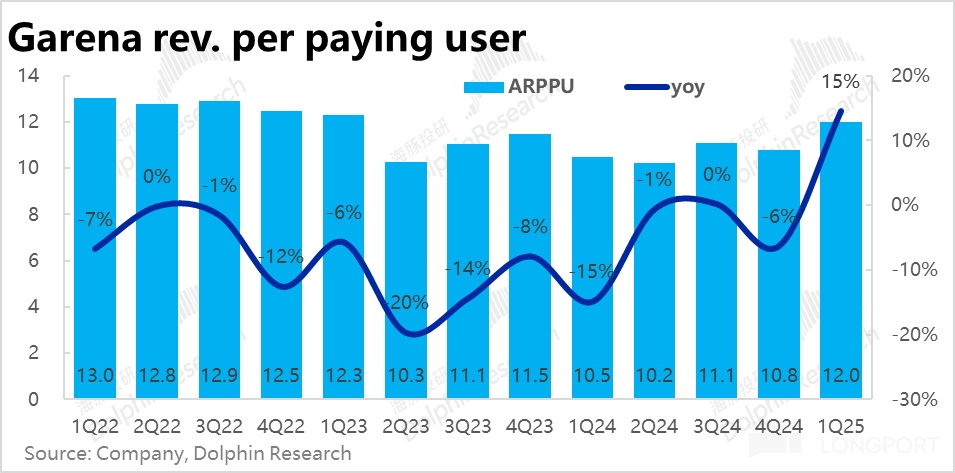

实际数据上,本季活跃用户和付费用户数分别环比大增 1500 万和 470 万人,确实验证了用户的大量回归。实际付费用户 6500 万人大超市场预期的 5300 万。且随着流失老玩家的唤回,本季度的付费用户比例从上季的 8.2% 暴增到 9.8%,付费用户人均流水也同比大涨了 15% 到$12。这些因素共同促成了流水的暴涨。

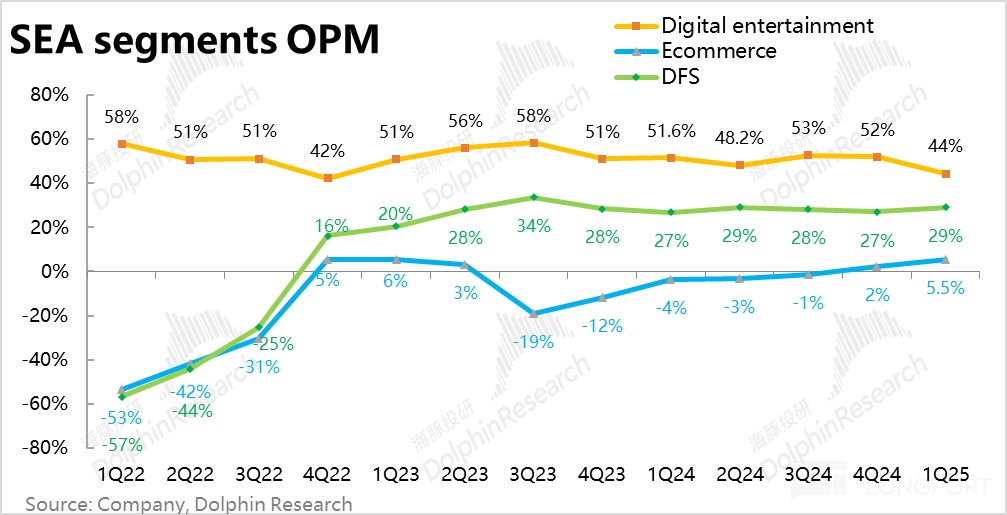

与此同时,游戏业务的 adj.EBITDA(记入递延收入)也同比暴增了 56.8%,和流水增速大体一致,adj.EBITDA 占流水的利润率也从去年同期的 57.1% 提升到了 59.1%。增长和利润表现双双炸裂。

不过,由于大部分新流水(超 1/3)都计入了递延收入,因此 GAAP 口径下的营收和经营利润反而都跑输预期。但市场显然更关注的是反映实际业绩的流水和 adj.EBITDA 指标。

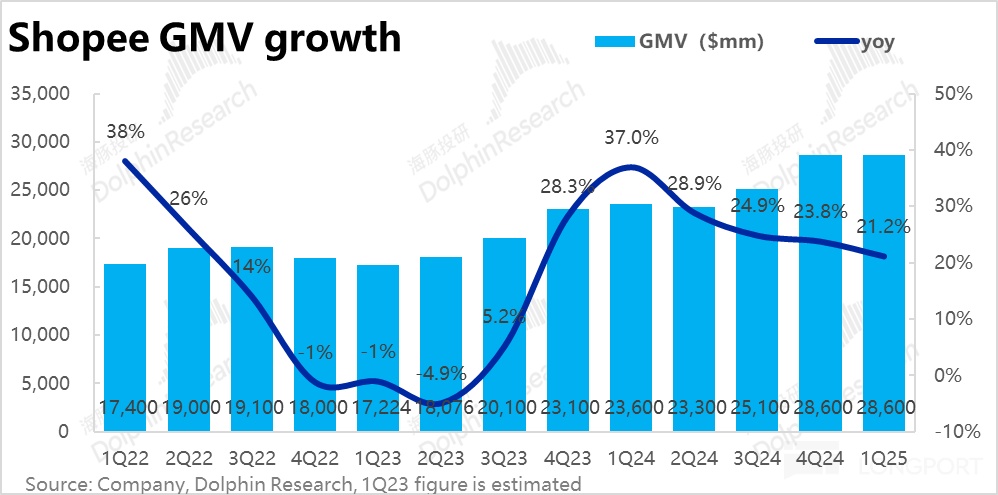

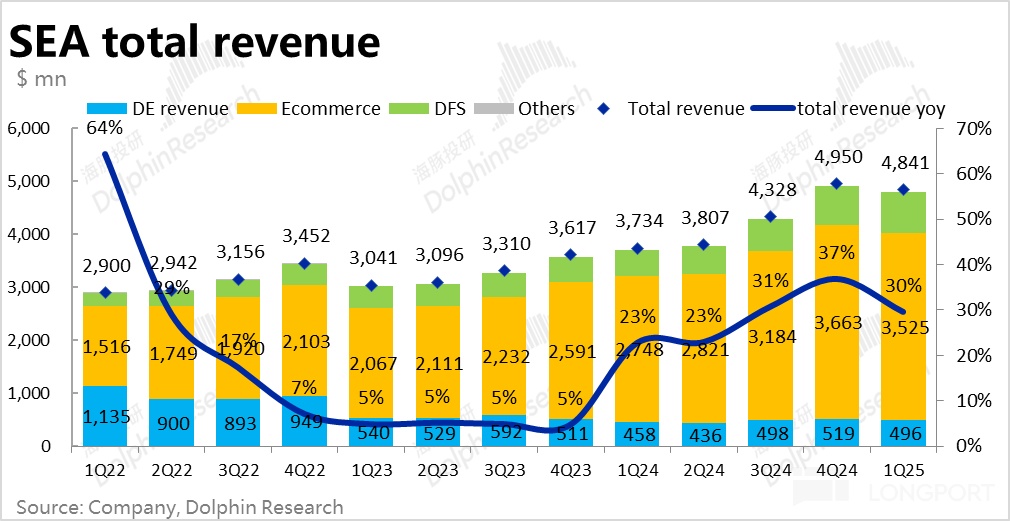

2、Shopee 电商增长平平,幸有利润释放超预期:集团最重要的Shopee 电商板块,增长端本季GMV 达$286 亿,环比持平,同比增速略降到 21.2%,低于市场预期的 23%。环比减速 2pct 并非大问题,仍算是平稳,但市场原本的预期更高。

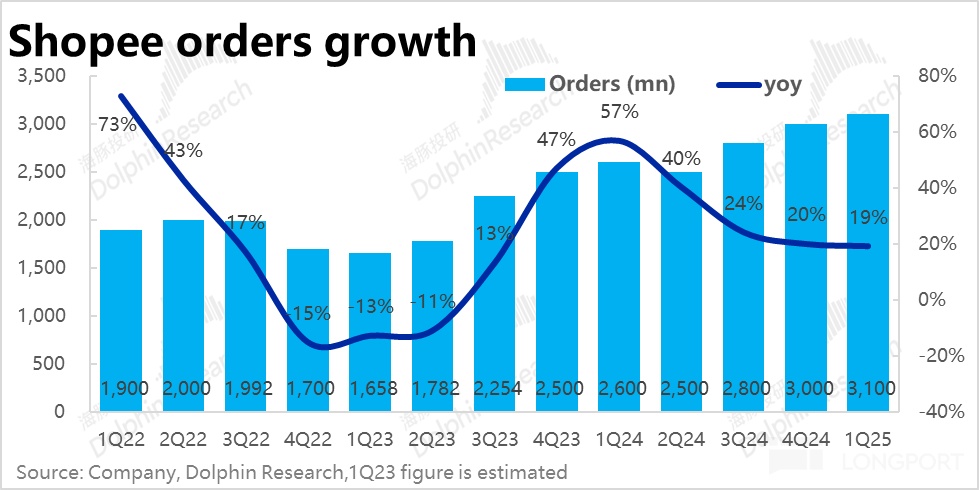

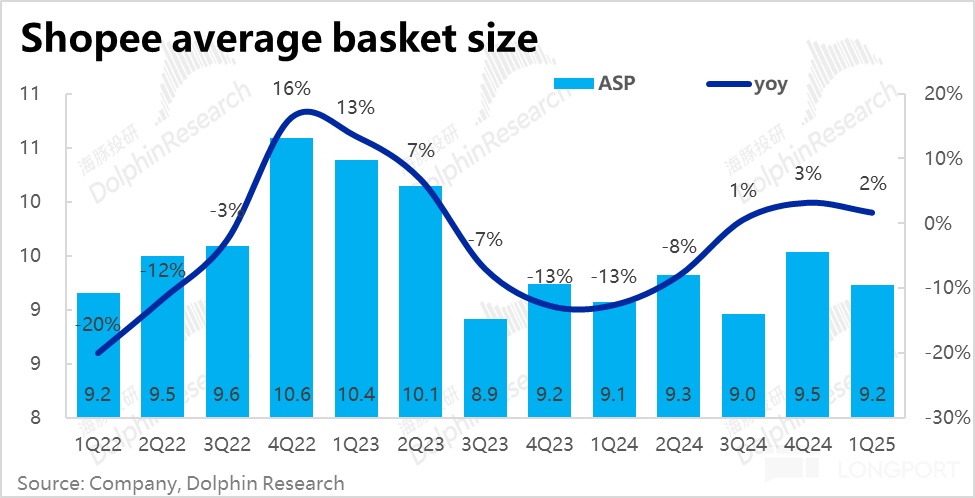

拆分价量看,本季订单量同比增速为 19%,环比放缓 1pct。客单价的同比增幅也由上季度 3% 略降到 2%。量价各自 “贡献” 了 1pct 的 GMV 增长环比降速。

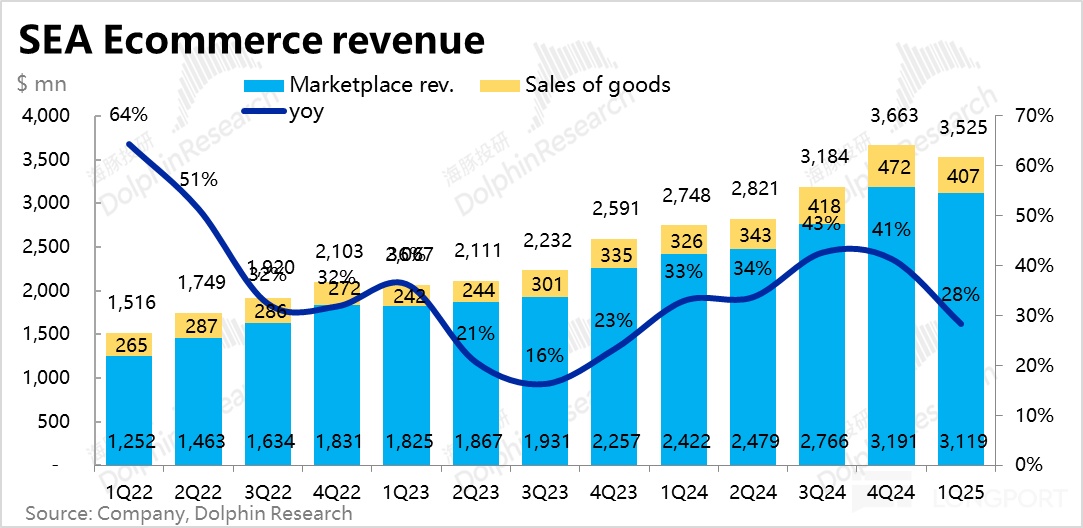

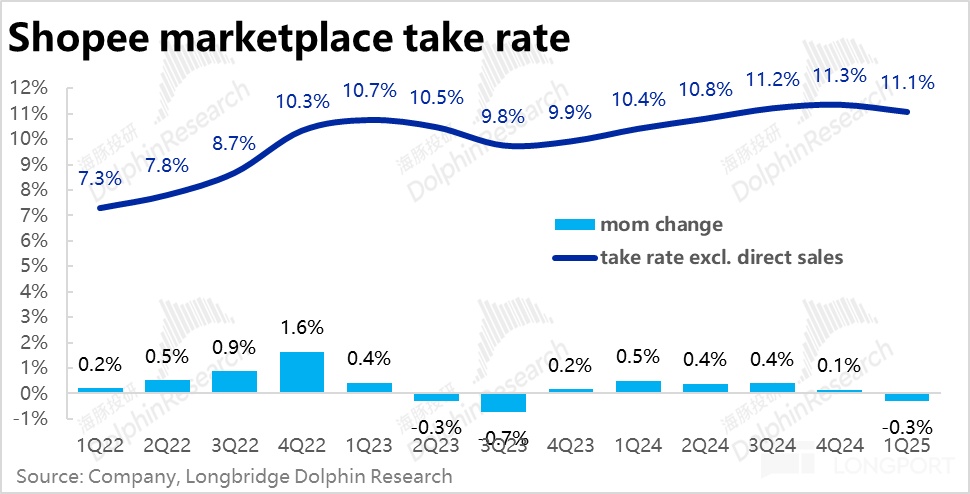

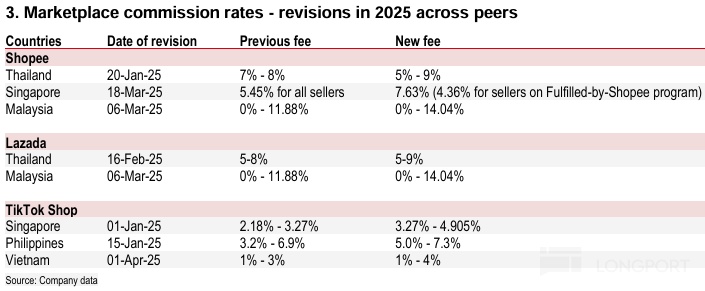

如营收增长则更不如人意。本季营收同比增长 28%,较上季的 41% 降幅相当显著,也跑输市场预期的 33%。原因是本季 3P 商城模式的变现率环比下滑了近 0.3pct,是自 4Q23 以来的首次。有调研指出公司近期将投入的重心转移向了对商家的运费减免(被记为收入的减项),导致尽管 Shopee 在一些市场仍在上调抽佣,整体变现率却是下滑的。

所幸市场更关注的利润率改善幅度上,电商板块本季实现了约近$2 亿的经营利润,比市场预期的$0.86 亿翻倍更多。经营利润率达到 5.5%,远高于市场预期的 2.4% 和上季度的 2.2%,利润提升幅度的进程远好于预期,弥补了增长端并不好的表现。

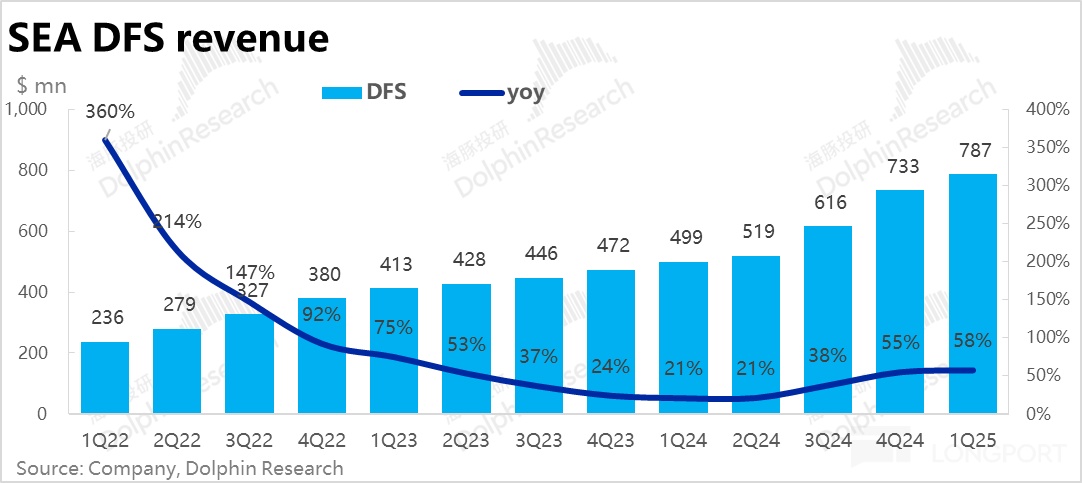

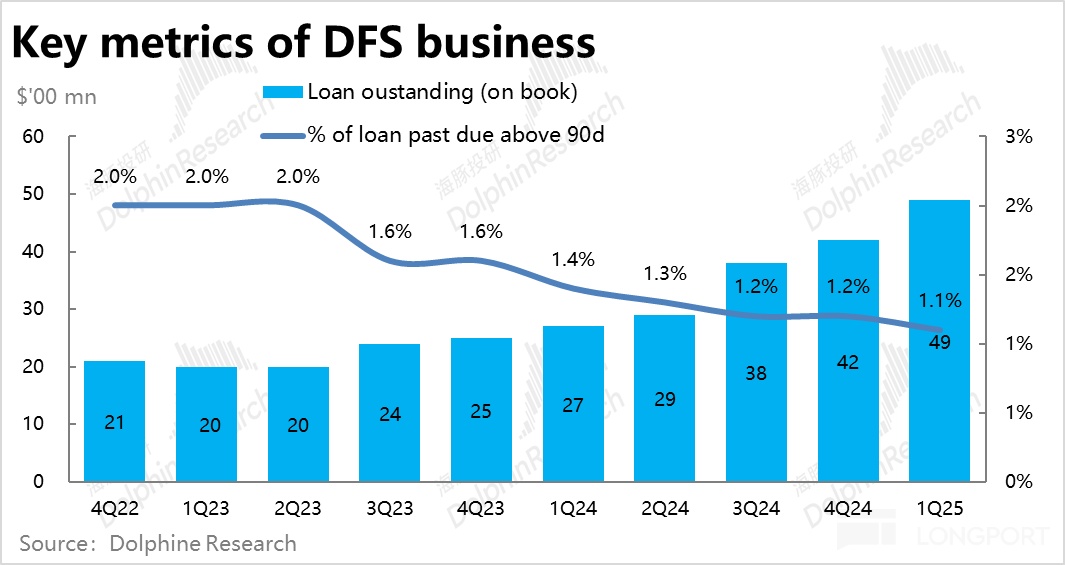

3、快速开拓新市场, Monee 金融的体量和风险都在增长?:刚完成更名的金融板块,本季营收约$7.9 亿,同比增长 58%,较上季度继续提速 3pct,也高于彭博显示卖方预期的 48%,继续着强劲的增长势头。

核心经营指标上,包括表内表外的贷款余额合计$58 亿,同比增长 76%较上季的 64% 继续提速。同时,逾期 90 天以上未偿还的坏账比例本季也环比下降了 0.1pct 到 1.1%,似乎是业务体量增长的同时,贷款质量反在提升的双优表现。

但海豚投研关注到,本季费用上确认的坏账损失计提为$2.8 亿,同环比角度分别大增 174% 和 20%,都高于贷款余额的对应增速,展现出坏账的压力是上升的。且近期有投行表示,随着Monee 业务的快速扩张,逐步向更多(信贷质量也可能更低)的新市场扩张,可能会出现坏账压力上升,而利润率下行的情况。

实际上,本季金融板块的经营利润率为 29% 确实是低于市场预期的 30.7%。使得金融板块在营收大超预期的情况下,利润却仅是符合预期。似乎确实验证了上述新市场拖累信贷质量和利润率的逻辑。

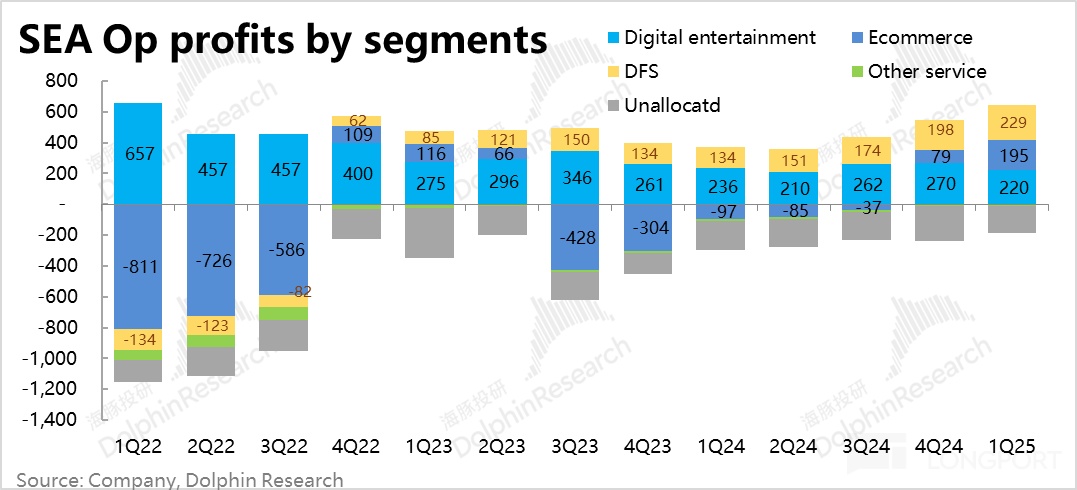

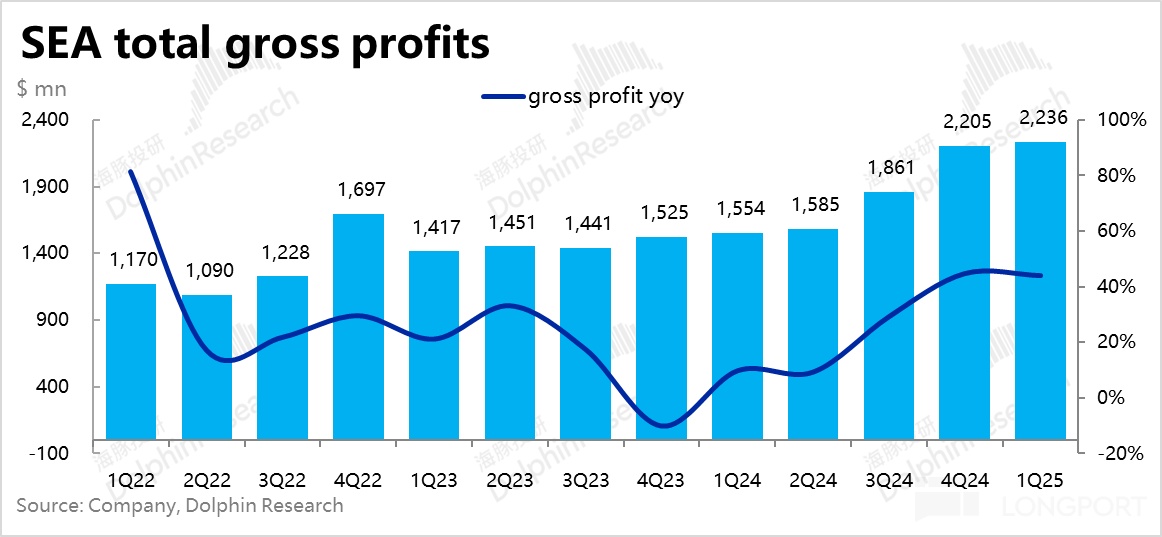

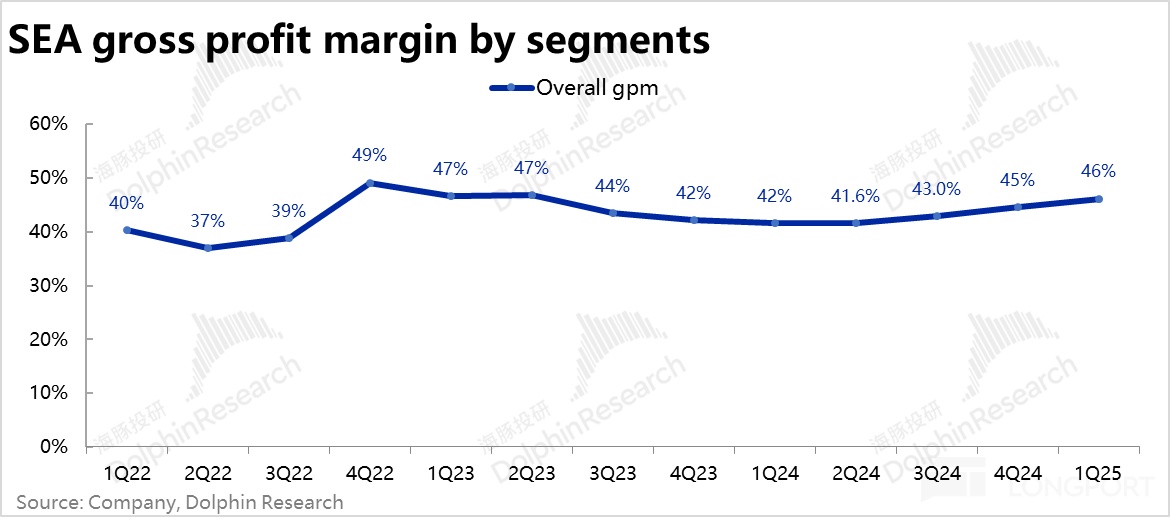

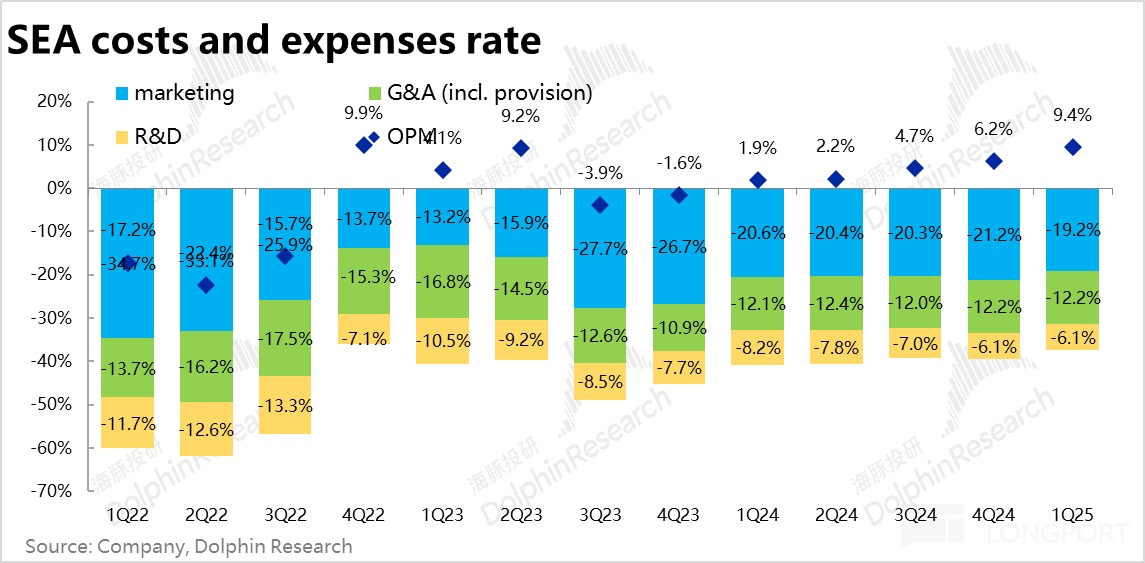

4、成本和费用的角度,本季整体实现毛利润 22.4 亿,整体毛利率由上季的 44.6% 提升到 46.2%,大幅高于市场预期。

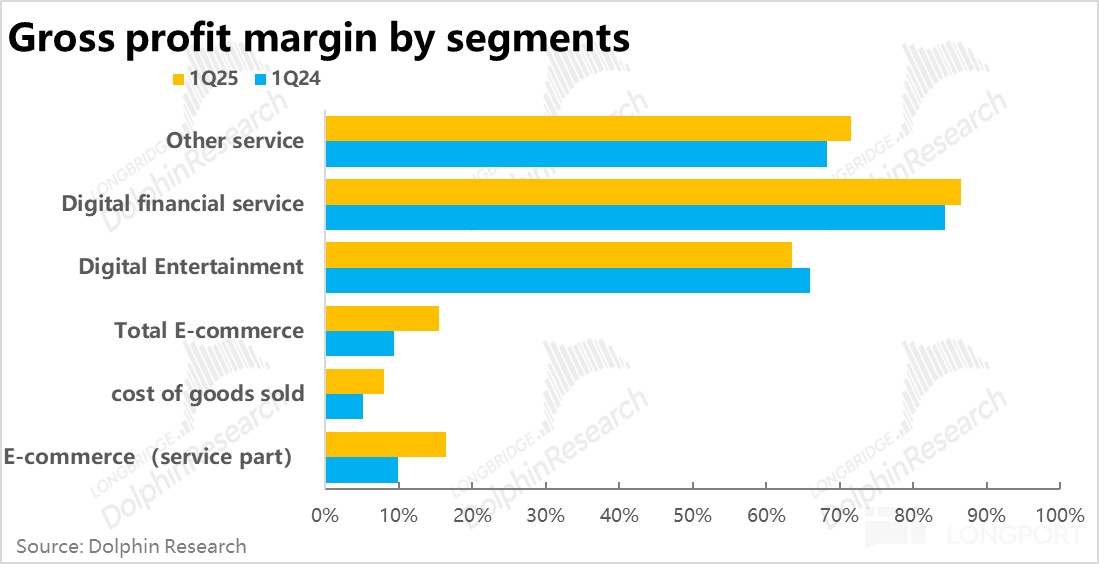

此外值得表扬的是,本季公司修改披露成本的口径,提供了更详细的每项业务的毛利细分情况。具体来看,除了游戏板块的毛利率同比略降(可能也是受递延收入大增的影响),其他板块的毛利率都是呈同比走高的。其中3P 商城业务的毛利率由去年同期的 10% 大幅提升到本季的 16.5%,提升幅度最显著,也是本季电商板块利润大超预期的主要原因。

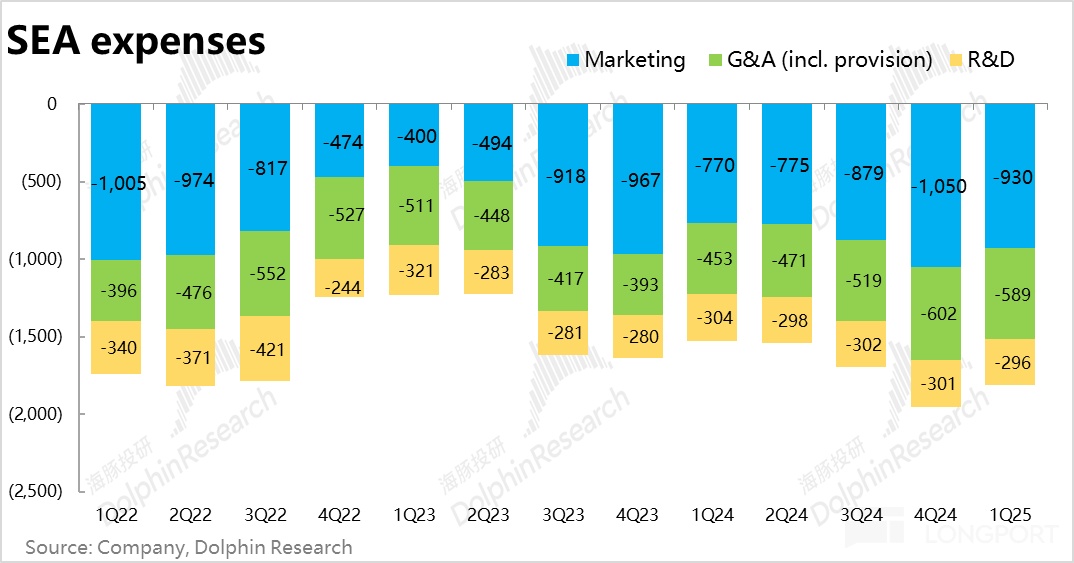

费用层面,四项经营费用合计支出近$18.2 亿,同比增长 19%。显然相比营收 30% 以上的增速要低,不过从绝对角度看 20% 的费用增长也并不算低,体现出 Sea 正处在乐观扩张周期。

具体来看,营销费用同比增长了 21%,相比上季 9% 的增速明显提升。主要是金融板块的营销费用同比暴增近 400%。同时坏账计提损失也同比暴增了 174%,这两项费用都与金融业务相关,也再度验证了金融业务在大规模拓展新市场,并导致板块利润率下降的情况。

5、整体来看,一方面由于电商板块增长确实低于市场预期,另一方面游戏板块也因递延收入的影响,GAAP 口径下收入也低于预期,因此本季 Sea 整体收入同比增速 30%,环比明显降速 7pct,看起来是低于市场预期的 31% 增速。

不过相反,由于电商和游戏业务的利润(adj.EBITDA 口径)实际都明显明显提升,Sea 本季整体 adj.EBITDA 达$9.5 亿,大超市场预期的$6.6 约 44%。

海豚投研观点:

如前文所述,虽然 Sea 本次的业绩算不上全面超预期的满分答卷,但核心指标上游戏流水增长大超预期,以及电商业务利润率提升幅度大超预期,这两个亮点已足够值得嘉奖,业绩后的上涨海豚是认可的。

但更关键的问题是,本次不错的业绩和高开的股价后,是否应该继续看多,用资金投票?对此海豚投研认为应当从两个视角看:

1)首先中长期视角下,Sea 目前无疑仍处在向上周期内。游戏板块,即便本季如此炸裂的增速不能延续,激活老用户后一段时间内流水增长企稳向上应当是大概率事件。

电商板块上,虽然本季的增长上稍有瑕疵,但业绩前卖方普遍的叙事就是对 GMV 的增长并不抱有特别的期待,认为大概率就是维持 20% 左右的增长,并逐季小幅放缓的趋势。且随着中美达成初步协议,对关税冲击的担忧也减轻了。相比之下,市场更关心的问题就是电商业务的稳态利润率到底能有多少,提升的速度和节奏如何。本次业绩后,显然是给了市场更多的信心和想象空间。(虽然最终问题利润率到底是多少仍是未知数)。

金融板块,作为市场认定的在电商外的第二增长曲线。本次业绩体现出的加速开拓新市场的举措,虽然可能会带来近期利润率上的压力,但长期来看无疑会进一步加大这个板块的收入天花板,和带来的增量市值想象空间。

因此,可以说 Sea 的业绩大趋势仍是向好的。

2)但换个角度,公司目前的价格和超$900 亿的市值已相当程度上反映了上述偏乐观的业绩预期。虽然对电商业务的长期稳态利润率,以及金融业务长期的市场规模,这两个影响公司长期估值的问题,恐怕市场内没有任何人有把握的答案,因此很难评判长期来看,Sea 当前的价格是不是算贵还是便宜。

但市场上主流卖方的预期,大多就是按目前的偏乐观业绩趋势,线性外推持续到至少 26 年。这就是当前市值所隐含的业绩要求。对于此,海豚的看法是,有挺高的概率可以实现,但也并不具备很高的确定性和底气。

中短期的视角看,本季度可能属于 “一次性” 的强劲游戏业务表现,反而可能在本季度创出一个短期内的业绩和估值高点。后续可能出现的风险是,联名利好消退后,游戏业务的流水增长再度滑落;电商业务本季度出现的增长放缓,随着可能的关税和全球经济增长放缓的影响,进一步恶化;金融业务由于 “过于激进” 的扩张,导致坏账风险与业务规模一起攀升,并导致金融板块利润率承压。这三个都是后续有可能出现,需要我们谨慎关注,并会影响中短期内决策的问题。

以下为财报详细解读:

一、Garena 游戏:联名 “火影”,带来炸裂的业绩

先看本季度表现最超预期的板块—过往属于 “拖后腿” 的游戏板块本季 “炸裂” 之处是流水实际同比暴涨近 51%,大大超出卖方预期仅 11% 上下的增速(可能相对陈旧),较过往几个季度不过 20% 上下的增长也是跳跃提速。

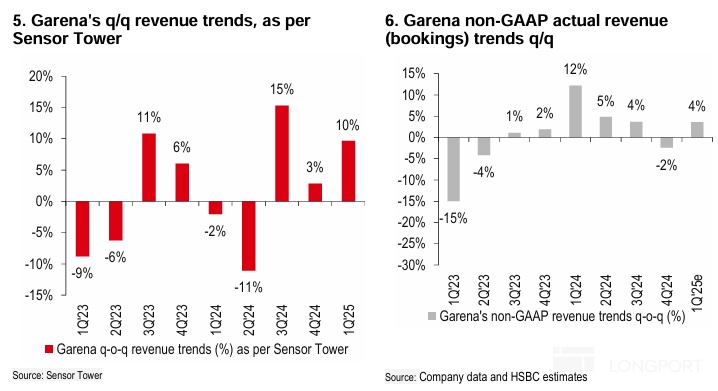

根据 HSBC 提供的 Sensor Tower 高频数据,预期的是 Garena 的流水仅环比提升 4%(实际提升 43%),我们猜测这应当是卖方们对流水增速预期并不高,且误差过于巨大的原因。但根据海豚投研与一些买方投资者的沟通,是有其他高频数据验证了流水的大幅提升,对部分消息灵通的买方实际超预期幅度并没有表面上这么大。

据管理层的解释,主要原因是Free Fire 本季与头部 IP“火影忍者” 进行了联动,大幅提升了 FF 的日活用户数量(已接近疫情前的历史最高值)。而根据公司披露数据,本季活跃用户约 6.62 亿人,付费用户数 6500 万人(大超市场预期的 5300 万),分别环比大增 1500 万和 470 万人。确实验证了活跃用户数量的暴增。

且从数据来看,本次召回的活跃用户应当相当一部分是流失的老玩家,使得本季度的付费用户比例从上季的 8.2% 暴增到 9.8%,付费用户人均流水也同比暴涨了 15% 到$12。

但财务收入上,由于本次天量流水相当一部分尚未转化为营收,仍计取递延收入,本季游戏业务GAAP 口径下的收入仍仅增长了 8%,反而跑输预期。不过这并非缺点,毕竟市场对游戏业务财务口径下的营收并不太关注,反映实际业务情况的流水才是关键。

更重要的问题是,本次暴涨的流水毕竟是靠与大热 IP 联动带来的利好,有 “一次性” 利好因素可能性。联动过后召回的玩家会不会再度流失,后续流水能否维持这么高的增长是存疑的。关注管理层在电话会中的看法。

二、增长并不惊喜,幸有利润救场

对集团最重要的Shopee 电商板块,本季度属于有喜有忧,增长端表现并不出彩,但利润提升进展大超预期。本季GMV 达 286 亿,环比持平,同比增速略降到 21.2%,但低于市场预期的 23%。趋势上,环比减速 2pct 并非大问题,可以视作平稳表现,但没达到市场更高的预期也是不可辩驳。

拆分价量,本季订单量同比增速为 19%,环比放缓 1pct,同时客单价的同比增幅也由上季度 3% 略降到 2%。量价层面各环比降速 1pct,共同导致了 GMV 增速的放缓,但目前来看幅度很小,美国关税引起的全球经济增长放缓的风险尚没有体现。

不过收入层面,本季 Shopee 营收同比增长 28%,较上季的 41% 降幅就相当显著了,也明显跑输市场预期的 33%。主要原因是本季 3P 商城模式的变现率环比下滑了近 0.3pct,是自 4Q23 以来的首次。

虽然公司目前继续在部分市场小幅上调抽佣比例,但有调研指出公司近期将投入的重心转移向了对商家的运费减免(被记为收入的减项),从而导致了变现率的下滑,因此市场对此也有一定预期。

所幸虽然增长端表现并不算好,电商业务本季的利润释放仍是大超预期的,我们会在后文详细提及。

三、更名 Monee 的金融业务,“平稳” 地快速增长,但坏账风险走高?

刚完成更名的金融板块,本季确认营收约$7.9 亿,同比增长 58%,较上季度继续提速 3pct,也高于彭博显示卖方预期的 48%,延续着强劲的增长势头。

经营指标上,本季表内贷款余额到达$49 亿,同比增长 81.5%,包括表内表外的贷款余额合计$58 亿,同比增长 76% 较上季的 64% 继续提速。

不过值得注意,虽然公司披露的逾期 90 天以上未偿还的坏账比例本季环比下降到了 1.1%,但本季费用端确认的坏账计提损失为$2.8 亿,同环比角度分别大增 174% 和 20%,两者都高于贷款余额的对应增速。从这个视角看,随着 Monee 业务的快速扩张,逐步向更多(信贷质量也可能更低)的新市场扩张,所承担的坏账损失风险,实际可能是在走高的。

四、电商利润提升进程快于预期

相比增长指标上的有喜(游戏和金融)有忧(最重要的电视板块),利润指标上的表现相对更出色。

首先本季最出彩的游戏板块,虽然 GAAP 口径下的经营利润由于流水实际转化为营收的比例不高是低于市场预期的。但更受关注的游戏 adj.EBITDA 指标(由于记入递延收入)实际也同比暴增了 56.8%,和流水增速的一致的。EBITDA 占流水的利润率也是从去年同期的 57.1% 提升到了 59.1%。

电商板块本季实现了约近$2 亿的经营利润,比市场预期的$0.86 亿翻倍更多。经营利润率达到 5.5%,远高于市场预期的 2.4% 和上季度的 2.2%,利润提升幅度的进程是远好于预期的。

至于DFS 金融板块虽然收入增速大幅高于市场预期,但实际经营利润$2.3 亿,却仅是达标市场预期。结合上文提及的坏账计提损失扩大,可能确实验证了部分卖方提出的Monee 在向相对低质量的市场拓展后,导致坏账上升&利润率下降的情况。

五、电商毛利率显著提升

由于电商板块增长实际低于市场预期,而游戏板块也因递延收入问题 GAAP 口径下的收入也是不及预期的,因此本季 Sea 整体收入同比增速 30%,环比明显降速 7pct,看起来反而低于市场预期的 31%。

毛利层面,本季公司整体实现毛利润 22.4 亿,整体毛利由 44.6% 进一步提升到 46.2%,好于市场预期。

本季度公司修改了细分板块披露成本和毛利的口径,提供了更详细的每一项业务的毛利变化情况。具体来看,除了游戏板块的毛利率是同比略降的(可能也是受递延收入大增,确认营收较低的影响),除游戏外其他板块的毛利率都是呈同比走高的。其中3P 商城业务的毛利率由去年同期的 10% 大幅提升到本季的 16.5%,是提升幅度最显著的。也是本就电商业务的利润率能大超预期的主要原因。

六、费用增速提升,指向金融业务开拓新市场

费用层面,四项经营费用合计支出近$18.2 亿,同比增长了 19%,增速与上季度基本持平。显然相比营收 30% 以上的增速要低,因此费用率仍是在被动摊薄的。不过绝对角度看,20% 的费用投入增长显然不低,体现出 Sea 仍在乐观扩张周期内。

具体来看,营销费用同比增长了 21%,相比去年 3\4 季度不超过 10% 的增速明显提升,主要是金融板块的营销费用同比暴增近 400%。同时前文提及的坏账计提损失也同比暴增了 174%,这两项都与金融业务相关的支出是本季 Sea 整体费用支出增速抬头的主要原因,也双双验证了金融业务在大规模拓展新市场的态势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56