天风证券:给予继峰股份买入评级

天风证券股份有限公司孙潇雅近期对继峰股份进行研究并发布了研究报告《乘用车座椅斩获新定点,未来盈利可期》,给予继峰股份买入评级。

继峰股份(603997) 公司公告获得老客户新车型定点 5月13日晚公司公告,继峰合肥近期获得某头部主机厂座椅总成定点,将为客户开发、生产前排座椅总成产品。本项目预计2025年9月开始量产,项目生命周期5年,预计生命周期总金额为25.2亿元。本次新获定点项目是原客户将其新的车型再次定点给公司。公司再次获得原客户项目定点,体现了客户对公司在合作过程中体现的能力和提供的服务的认可。 更多项目量产后乘用车座椅有望贡献利润增量,打开公司第二成长曲线公司乘用车座椅业务发展迅速。2021年首次获得乘用车座椅订单;2024年多个高质量订单落地,客户包含国内头部主机厂+海外高端客户。截至2025年2月28日,公司已获得的乘用车座椅在手项目定点共计21个,生命周期总销售额超900亿。 2025年乘用车座椅业务盈利能力有望大幅提升。2024年度乘用车座椅业务首次实现年度盈亏平衡。2025年度预计将有8个项目进入量产阶段,乘用车座椅业务营业收入有望大幅攀升。目前仍有多个工厂尚未量产或产能利用率较低,随着规模效应的产生,乘用车座椅业务盈利能力有望随之提升。 格拉默整合持续推进,25Q1已成功扭亏 2024年公司多措并举优化格拉默经营效率:1)对格拉默人工成本进行优化,:一是实施裁员计划;二是将工作岗位从高成本地区(如德国)的工作岗位逐步向低成本国家转移。2)将持有的TMD LLC的100%股权转让予APC LLC。3)联合采购、产业布局整合、改革考核激励制度等。 格拉默整合已初见成效,2025年有望随着降本增效措施持续推进,业绩继续好转。2025Q1格拉默实现净利润0.097亿欧元,实现扭亏。公司将持续推进格拉默降本工作,进一步加强对格拉默海外业务管控。从中高层管理人员的任命和考核,到采购成本管控,运营成本管控,产能布局优化等方面,更全、更细、更深入地去落实和管控。我们认为格拉默业绩有望伴随管理效率提升持续改善。 盈利预测和投资建议 公司格拉默业绩扭亏,座椅打开第二成长曲线。考虑到海外更高的人工成本、业务具有一定不确定性,我们调整2025-2027年公司分别实现归母净利润6.8/10.2/13.2亿元(此前2025/2026年分别为8.44/12.26亿元),同比分别扭亏/+51%/+29%,PE分别为24X/16X/12X。维持“买入”评级。 风险提示:客户放量不及预期,原材料价格上涨,行业竞争加剧等

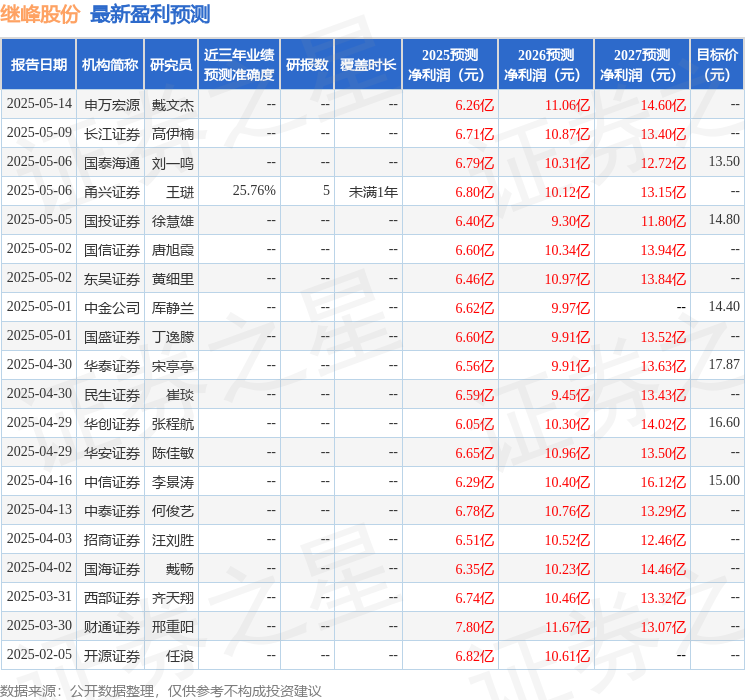

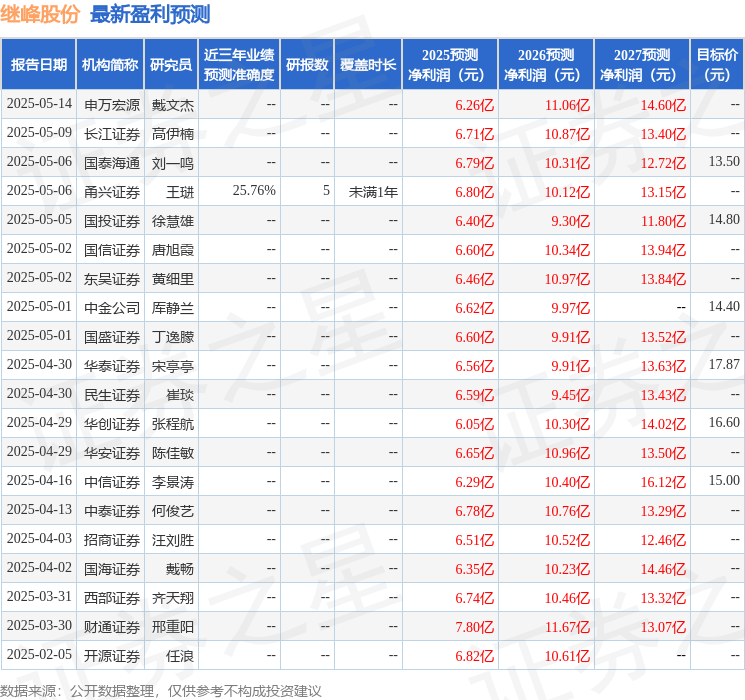

证券之星数据中心根据近三年发布的研报数据计算,甬兴证券王琎研究员团队对该股研究较为深入,近三年预测准确度均值为25.76%,其预测2025年度归属净利润为盈利6.8亿,根据现价换算的预测PE为24.07。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为14.95。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56