派格生物确实垃圾,但医药股牛市来了,赌不赌?

宁德时代今天港股上市,太顶了,一度大涨18%,H股比A股贵了9%! $宁德时代(03750)$

这可真是稀奇他妈给稀奇开门了,要知道,H股平均比A股股价要低32%,即使是比亚迪港股有溢价,比例也只有极低的个位数,宁德时代的表现真是令人太过意外了!

宁德的表现带火了恒瑞医药,但恒瑞已经结束申购,想打新的人也没有机会了! $恒瑞医药(01276)$

目前正在招股的有吉宏股份和派格生物,前者也是二次上市公司,但主业是跨境电商及生产纸箱,业务传统,行业没有想象力,A股市值只有56亿,地位跟宁德和恒瑞没法比!

剩下的派格生物,基本面确实垃圾,但好处是今年是生物医药股大年,恒瑞医药、百济神州这些龙头涨幅可观。

而且,今天生物医药板块再次爆发,原因是今日早间消息,三生制药宣布与辉瑞签署协议,将自主研发的突破性PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的开发、生产、商业化权利独家授予辉瑞。

根据协议,三生制药将获得12.5亿美元的不可退还且不可抵扣的首付款,以及最高可达48亿美元的开发、监管批准和销售里程碑付款。此外,公司还将根据授权地区的产品销售额收取两位数百分比的梯度销售分成。辉瑞也将认购三生制药价值1亿美元的普通股股份。

此前,中国创新药出海最高首付款为8.5亿美元,三生制药授权PD-1/VEGF双抗给辉瑞获得12.5亿美元首付款,创下历史新高,达成中国创新药出海BD授权的新的里程碑!

由此,三生制药今日大涨38%,连带整个生物医药股大涨,其中,荣昌生物大涨18%、基石药业大涨15%、百济神州涨超5%!

如火如荼的医药股大牛市,让恒瑞医药、觅瑞、派格生物这些即将上市的新股上涨概率大增,但仍然提醒大家,派格生物基本面比较垃圾。

从成立时间来看,派格生物2008年就成立了,时间算早的,但至今,没有一款产品上市,进度最快的只有PB-119,用于治疗糖尿病,预计今年获批上市:

除了PB-119,其他产品都处于研发早期阶段,远水解不了近渴!

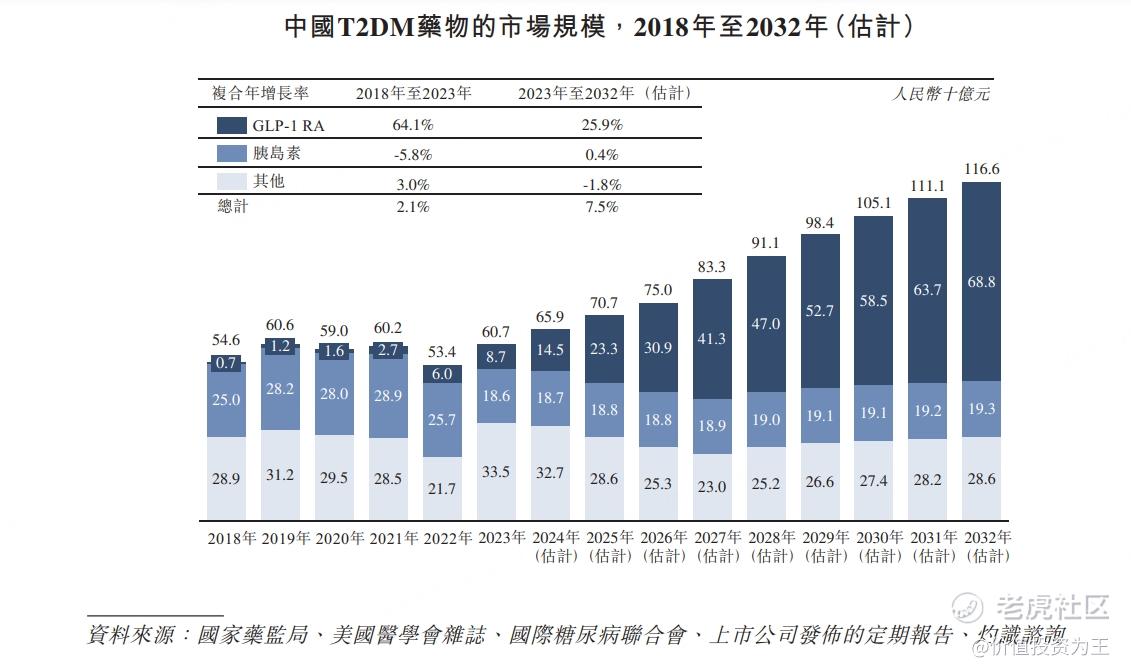

PB-119主要用于T2DM(2型糖尿病)及肥胖症一线治疗。其已于多项临床试验中显示出在血糖控制、心血管健康等方面的多种益处,以及对体重管理的良好效果。根据灼识咨询的资料,截至2025年2月28日,国家药监局已接受七种用于治疗T2DM的GLP-1受体激动剂的NDA(新药上市申请),而PB-119是该等候选药物中第二个最早获得国家药监局NDA受理的药物。

T2DM的治疗方案是主要以胰岛素疗法和糖尿病药物为主。倘若无法透过胰岛素疗法充分控制血糖,也常使用二甲双胍。其他治疗选择包括胰高血糖素样肽-1(“GLP1”)受体激动剂、噻唑烷二酮类(“TZD”)、口服磺脲类、二肽基肽酶-4(“DPP-4”)抑制剂、钠-葡萄糖共转运蛋白-2(“SGLT-2”)抑制剂以及葡萄糖激酶激活剂(“GKA”)。中药在临床上亦用于治疗T2DM及其相关综合徵。病情严重时或会采用减重手术:

GLP-1受体激动剂由于上市时间较晚且治疗费用较高,在中国的渗透率较低。然而,鉴于GLP-1受体激动剂在临床试验中表现出的综合优势,中国GLP-1受体激动剂市场有望加速增长:

由此来看,派格生物的PB-119潜力很大,但是,目前处于临床后期阶段的同类产品有很多:

而且,诺和诺德的司美格鲁肽、礼来的替尔泊肽已经在国内上市,它们不仅可以用于治疗糖尿病,而且可以用于减肥。

相比这两大巨头,派格生物的优势几乎没有。

而且,派格生物早期融资了10多个亿,目前账上只剩下2839万现金,即使上市融资,也就能顶22个月。

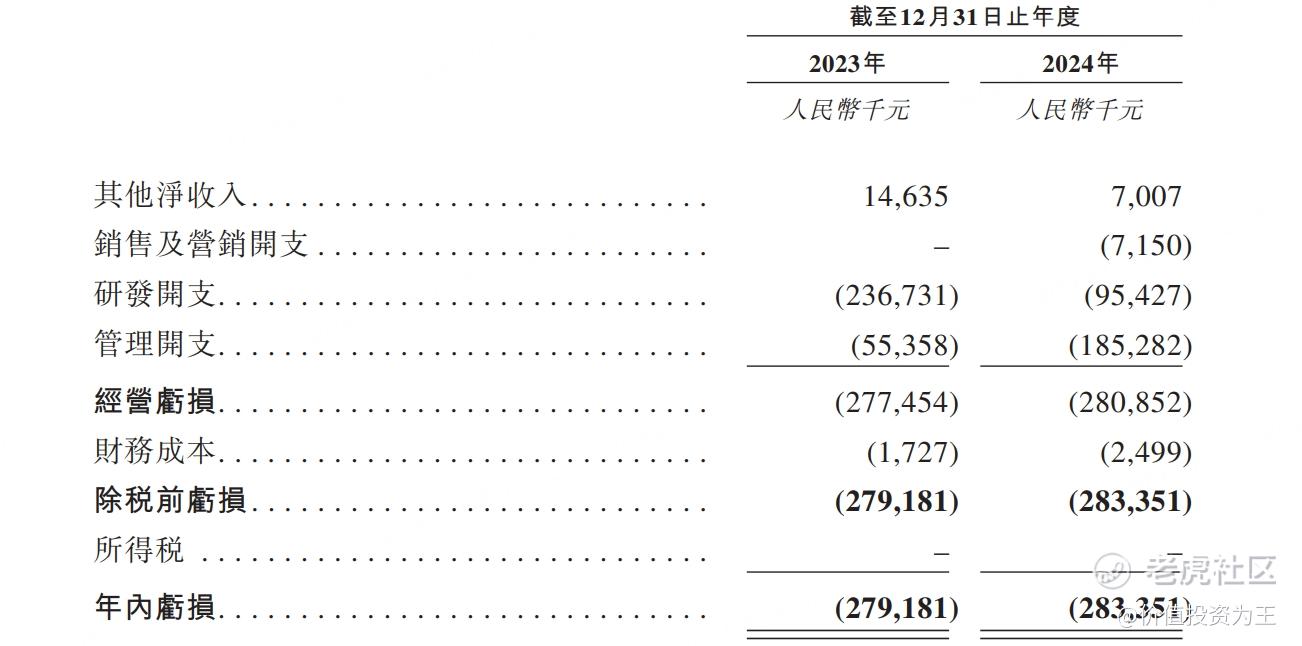

从财务数据上看,派格生物去年就开始缩减开支了,作为创新药公司,去年的研发费用竟然从2023年的2.4亿降到9543万:

创新药公司缩减研发开支,往往到了杯水车薪的阶段,而且,派格生物目前的研发人员只有18个人!

另外一方面,2017年的时候,天士力和派格生物签订协议,有意购买PB-119商业化权利,为此还入股了派格生物,但2023年的时候,天士力取消了这份协议。

站在2017年看派格生物,PB-119的研发进度还算靠前,礼来、诺和诺德的产品也没有上市,竞争格局不错,但谁能想到,如今GLP-1药物已经如此内卷。

加上派格生物临床实验进度太慢,继续购买商业化权利,对天士力来说不是一笔好买卖。

由此来看,派格生物的基本面毫无亮点,但生物医药行情好,而且历史上,未盈利生物医药股上市首日大部分都是涨的:

所以,你会赌吗? $派格生物医药-B(02565)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51