量价齐跌!华住还能深蹲起跳么?

$华住集团-S(01179.HK) $华住酒店(HTHT.US) 量价齐跌!华住还能深蹲起跳么?

北京时间 2025 年 5 月 20 日美股盘前,华住(1179.HK/HTHT.O)发布了 2025 年 1 季度财报,整体来看,酒旅景气度持续向下背景下华住的各项核心经营指标仍在变差,但亮点在于通过组织架构的精简、特许经营轻资产模式占比提升,公司在费用投放上得到了比较好的管控。

具体来看:

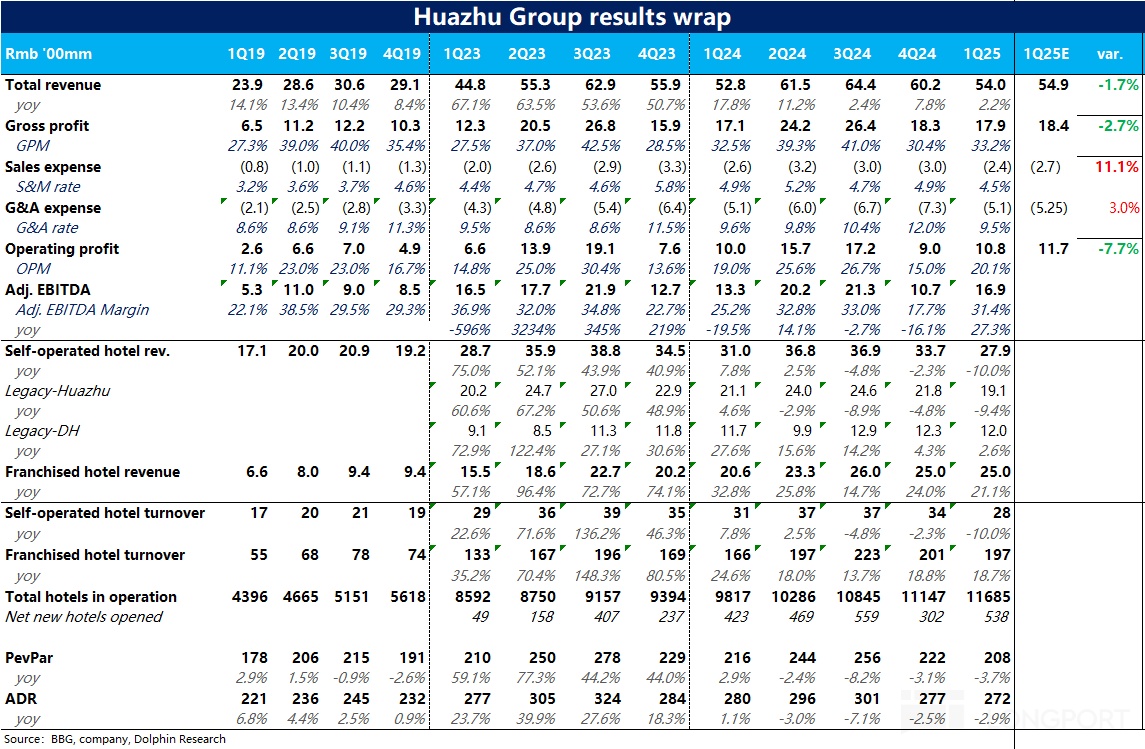

1、量价齐跌,酒旅景气度持续向下。从最核心的经营指标每间可售房收入(RevPAR)看,一季度华住每间可售房收入为 208 元/晚,同比下降 4%,创 2023 年疫情恢复以来新低。量价拆分来看,客单价和入住率两个驱动因素均同比走低,其中价格的下滑是导致 RevPAR 走低的主要原因。根据公司在电话会交流的信息,虽然一季度私人的休闲旅游需求强劲,但宏观经济压力下商务需求疲软,使得酒店生意的整体创收能力仍在走弱。

欧洲酒旅市场整体复苏下,入住率提升明显。带动平均单间收入达到 65 欧元/晚,同比增长 12%,超出市场预期,不过海外业务的体量较小(占比不到 20%),对集团整体影响并不大。

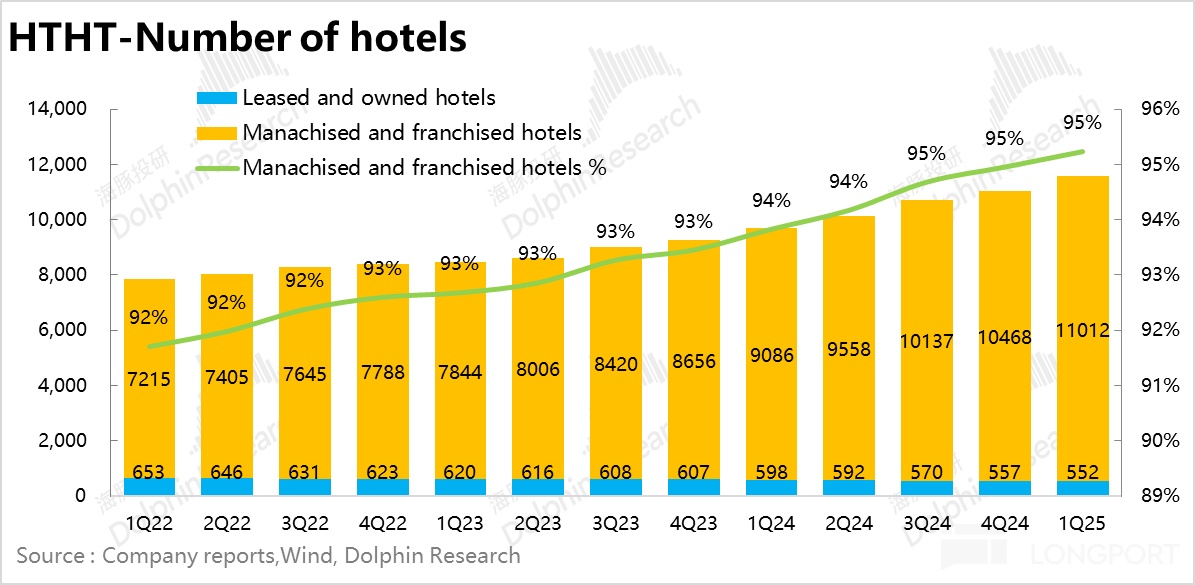

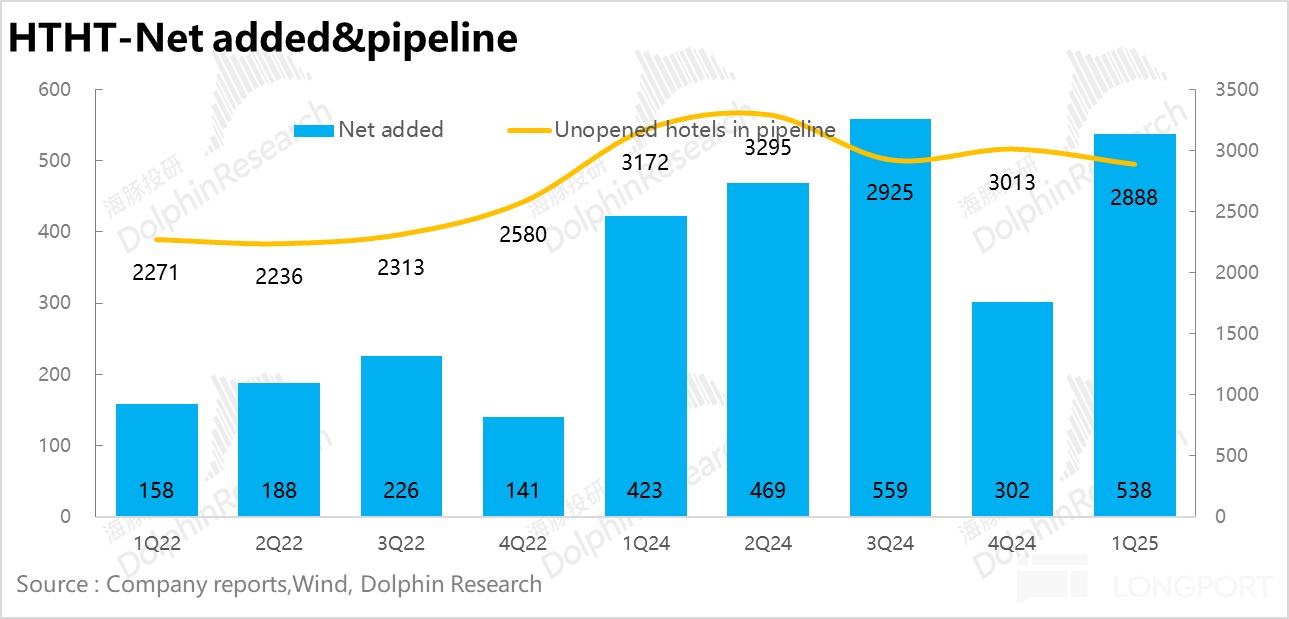

2、高速开店,持续抢占市场份额。虽然国内酒旅景气度持续下滑,华住的开店节奏却并未放缓。华住本季度合计新开酒店 695 家,相较于全年新开 2300 家门店的目标较为激进,考虑到当前低线城市连锁化率仍不足 30%(一线城市已超过 70%),海豚君推测华住新开门店多位于三线及以下的下沉市场。

从结构上看,华住通过不断关闭低效直营店,释放资源用于高回报的特许经营店扩张,Q1 加盟门店占比进一步提升至 95%.

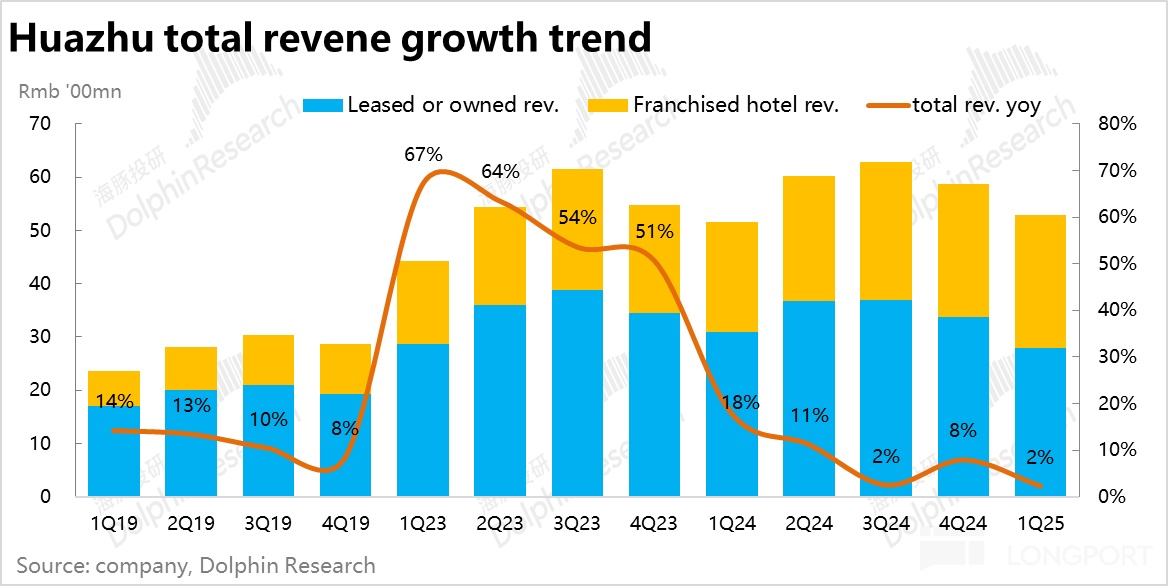

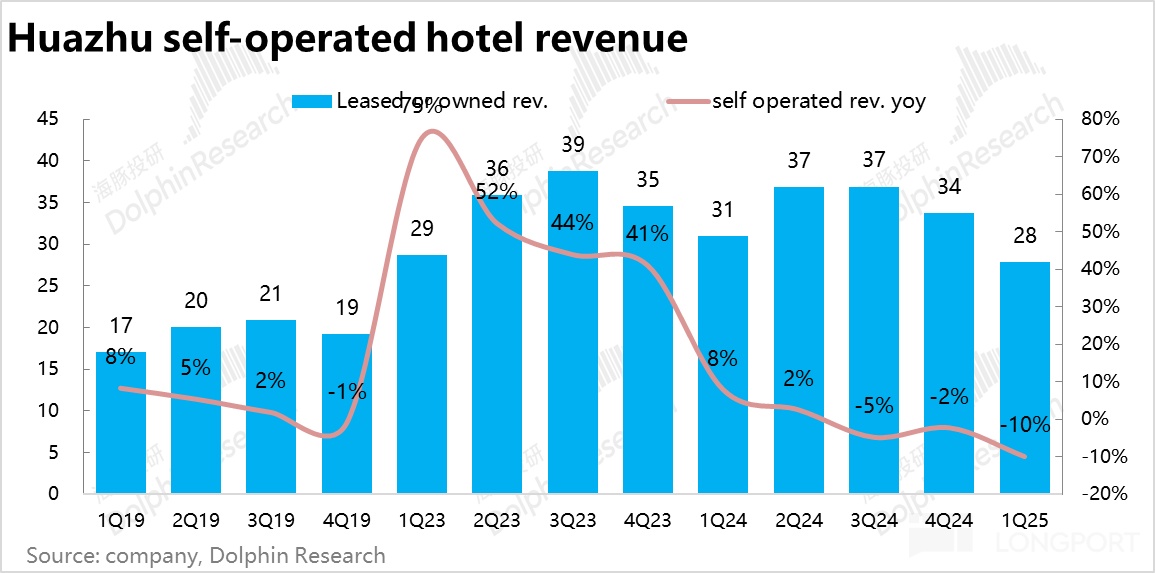

3、集团整体营收放缓至 2%。虽然 Q1 集团整体营收处于公司的指引中值(公司指引 Q1 增速 0%-4%),达到 54 亿元,但略低于市场一致预期(55 亿元),核心差异在于直营业务拖累整体业绩(欧洲地区直营门店收缩幅度较大,直营收入同比下降 10%)。

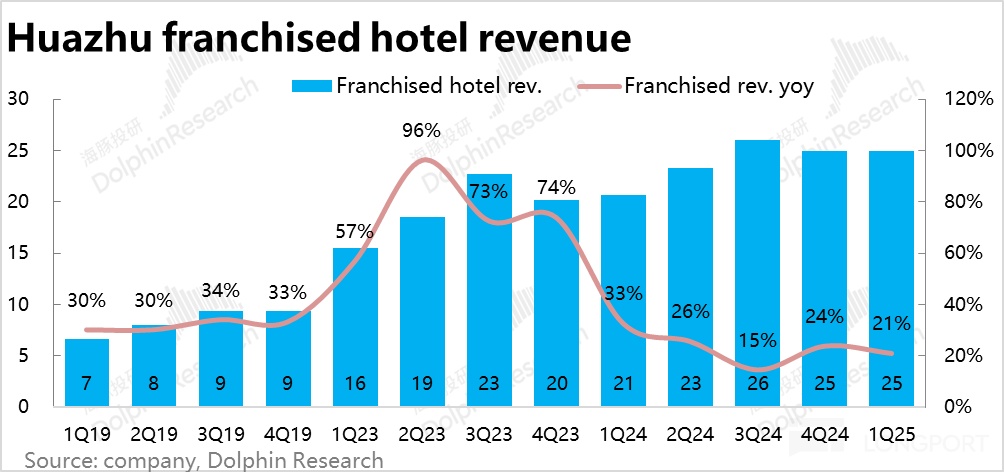

而加盟业务实现营收 25 亿元,同比增长 21%,仍然处于高速增长中。此外,海豚君测算华住加盟业务的变现率也在持续提升。

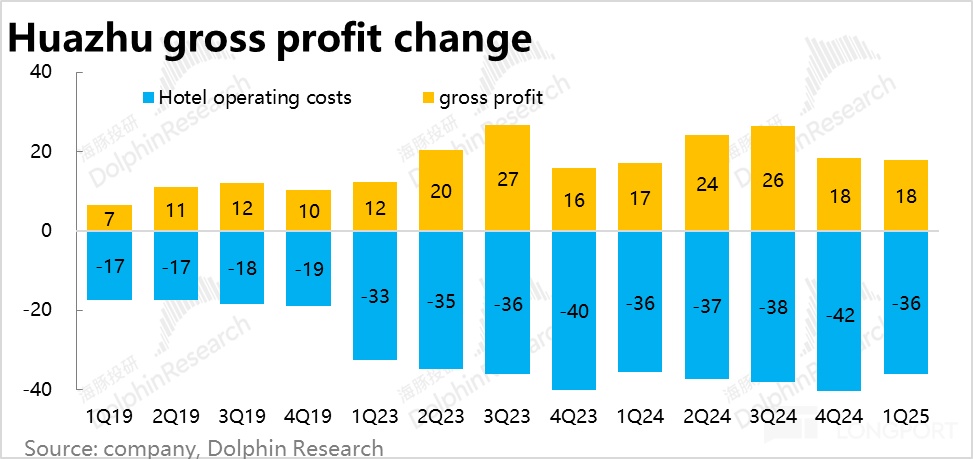

4、加盟模式持续推进带动毛利率小幅改善。毛利上看,由于公司轻资产战略的持续推进,Q1 加盟业务收入占比从同期 39% 大幅提升至 46%,抵消了客单价下滑对毛利端的拖累,带动公司毛利率小幅提升至 33%。(加盟模式节省租金、人力等刚性成本,毛利率更高)

5、费用控制成效显著。费用端看,销售费用率一如既往保持稳定,这个季度的亮点在于华住通过组织架构的精简、供应链整合等措施运营效率大幅提升,管理费用率下降至 9%,达到历史最低水平。最终,华住调整后 EBITDA 达到 17 亿元,较去年同期同比增长 27%,超出市场一致预期(15.9 亿元)。

6、二季度指引增长 1%-5%。公司指引二季度总收入同比增长 1%-5%,如果剔除 DH 业务,核心业务增速同比增长 3%-7%,考虑到二季度包含五一旅游小高峰,而指引较一季度环比并没有明显改善,说明公司对二季度整体的酒旅复苏并不乐观。

海豚君整体观点:

整体来说,在国内酒旅需求景气度较低的背景下,华住本季度业绩增速放缓在预期之内。

虽然本季度 RevPAR、客单价、入住率等核心经营指标仍在全面下滑,但更多反应的是酒旅行业景气度的下滑,实际上,如果从 RevPAR 指标来横向对比华住的竟对,锦江(-7.6%)、亚朵(-8%--10%),实华住-4% 的下滑并不算高。

而行业景气度的下滑更多反映的是行业供需错配的矛盾。一方面,2023 年行业复苏以来,市场供给快速扩张,同质化竞争日趋激烈。而另一方面,虽然私人旅游需求旺盛,但与客单价更高、频率更多但疲软的商务需求相比,对需求侧的拉动有限,而这也自然会带来行业内玩家客单价、入住率等核心指标的普遍下滑。

而就华住自身的经营来说,海豚君认为实无论是轻资产业务占比的提升,还是运营效率提升所带来的经营杠杆的释放,其实都在向着好的方向发展。

因此,短期海豚君认为当前并不值得入手,对于看好华住竞争力的中长期投资者,海豚君也建议等待行业需求(尤其是商务需求)明显改善后再考虑上车。

以下为详细解读:

一、量价齐跌,酒旅景气度持续向下

照例在解读财务数据前,我们先从更底层的经营数据层面,观察华住一季度的表现。

1.1 商务需求疲软使得国内酒旅景气度持续走弱

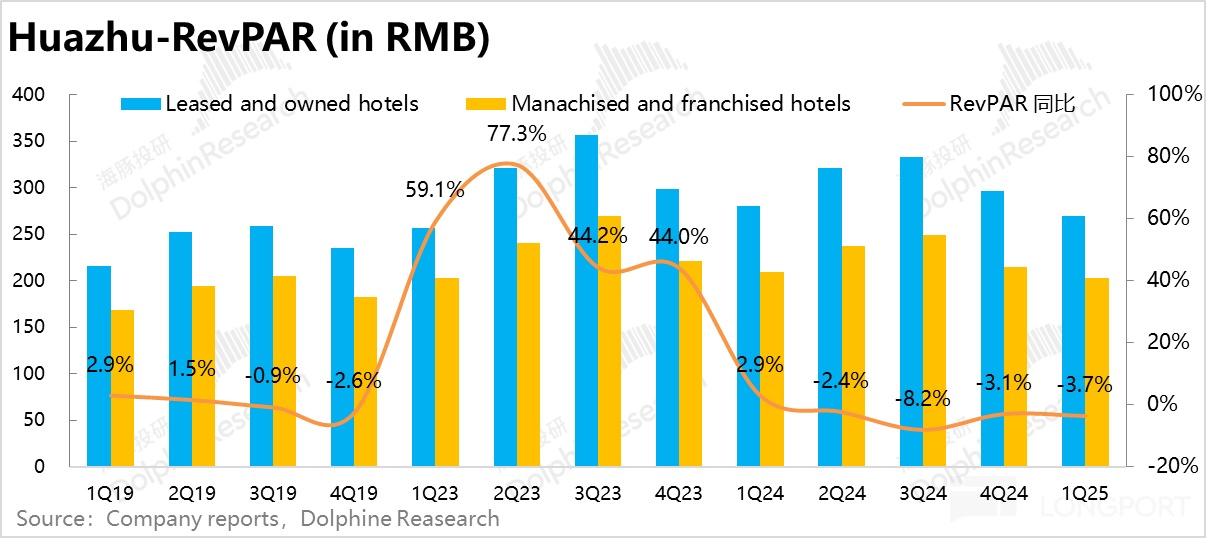

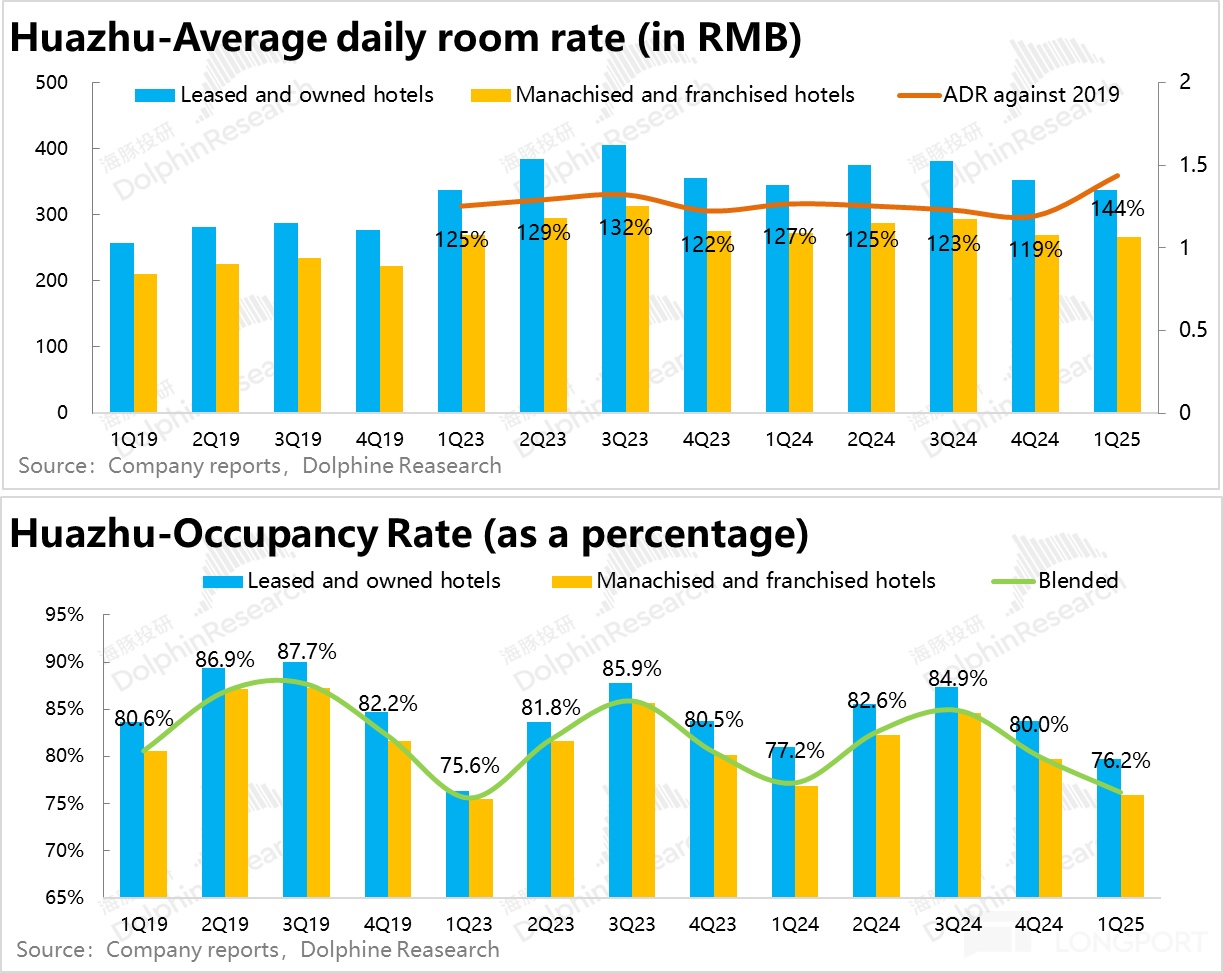

从最核心的经营指标——每间可售房收入(RevPAR)看,一季度华住每间可售房收入为 208 元/晚,同比下降 4%,创 2023 年疫情恢复以来新低。量价拆分来看,客单价和入住率两个驱动因素均同比走低,其中价格的下滑是导致 RevPAR 走低的主要原因,海豚君推测和消费者愈发注重性价比以及高客单价的的商务需求疲软有关。

根据公司在电话会交流的信息,虽然一季度私人的休闲旅游需求强劲,但宏观经济压力下商务需求疲软,使得酒店生意的整体创收能力仍在走弱。

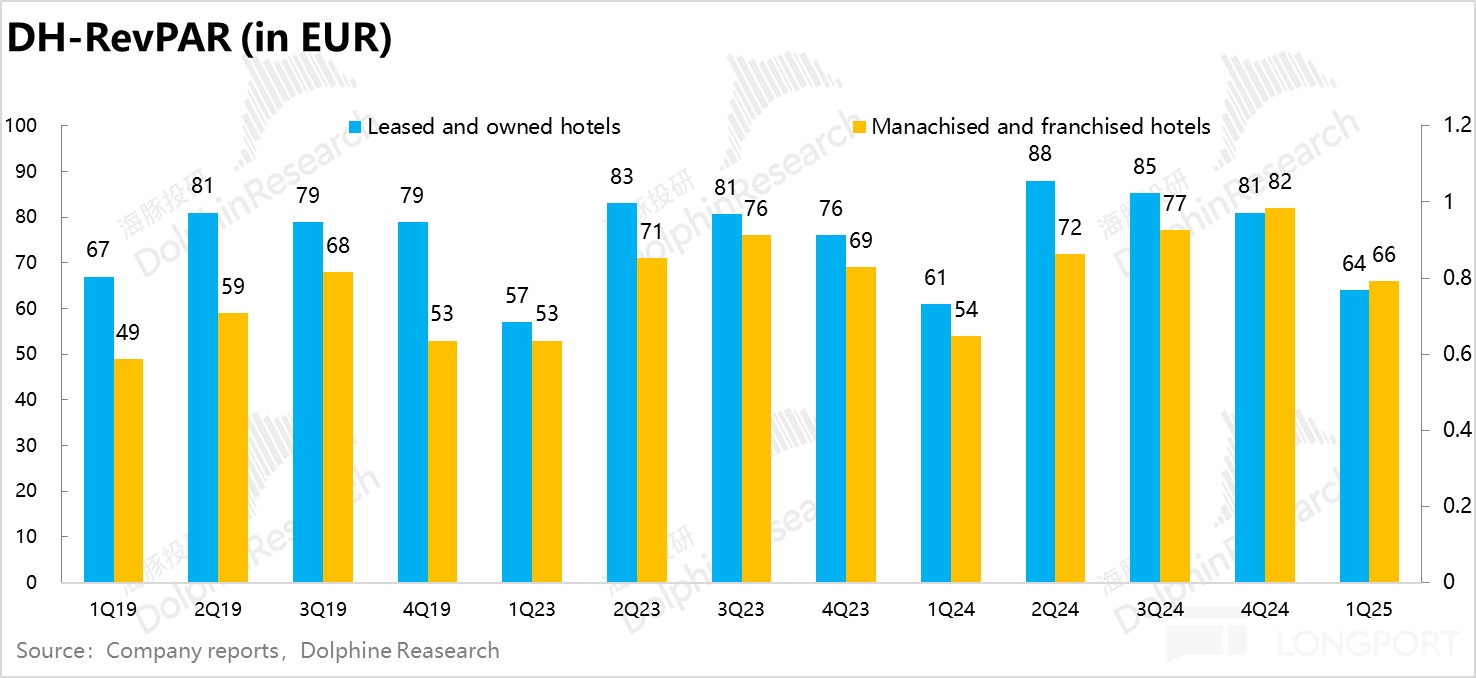

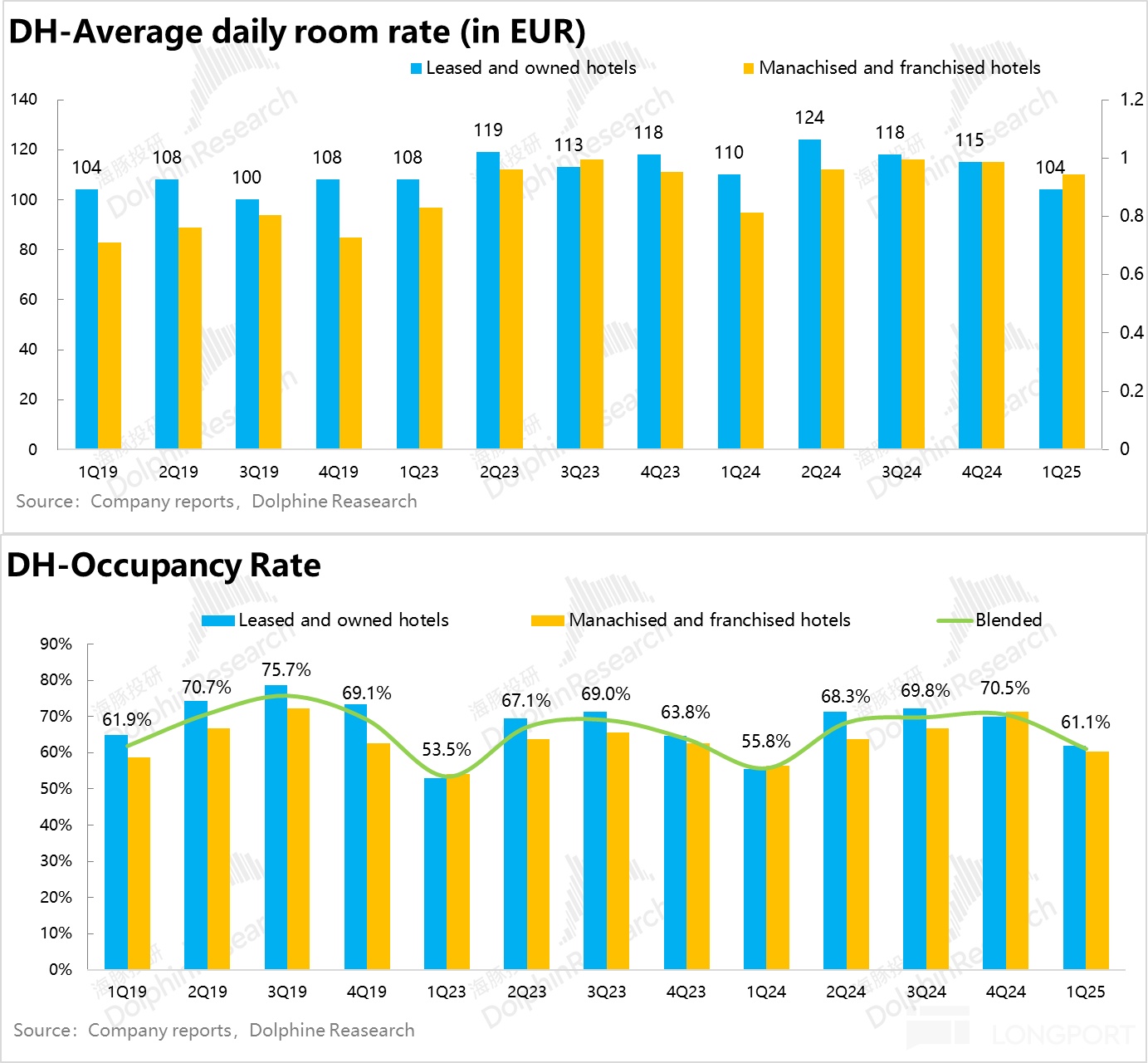

1.2 海外市场复苏,但也并不惊艳

欧洲酒旅市场整体复苏下,入住率提升明显。带动平均单间收入达到 65 欧元/晚,同比增长 12%,超出市场预期,不过海外业务的体量较小(占比不到 20%),对集团整体影响并不大。

具体来看,得益于欧洲旅游市场逐步复苏叠加华住对欧洲老旧门店的改造,本季入住率达到 61%,在去年低基数下虽然同比提升 5%。客单价上,华住通过持续升级客房设施、强化服务标准,ADR 同比提升 3% 达到 107 欧元。

1.3 高速开店,持续抢占市场份额

虽然国内酒旅景气度持续下滑,但华住的开店节奏却并未放缓。华住本季度合计新开酒店 695 家,相较于全年新开 2300 家门店的目标相比,考虑到当前低线城市连锁化率仍不足 30%(一线城市已超过 70%),海豚君推测华住新开门店多位于三线及以下的下沉市场。

此外,海外业务方面,公司在电话会中表示会加速东南亚、中东的布局,合作当地物业资源,目标 3-5 年形成规模,值得期待。

二、营收增速放缓,内部经营效率提升

2.1 集团整体营收放缓至 2%

虽然 Q1 集团整体营收处于公司的指引中值(公司指引 Q1 增速 0%-4%),达到 54 亿元,但略低于市场一致预期(55 亿元),核心差异在于直营业务拖累整体业绩(欧洲地区直营门店收缩幅度较大,直营收入同比下降 10%)。

而加盟业务实现营收 25 亿元,同比增长 21%,仍然处于高速增长中。此外,海豚君测算华住加盟业务的变现率也在持续提升。

2.2 加盟模式持续推进带动毛利率小幅改善

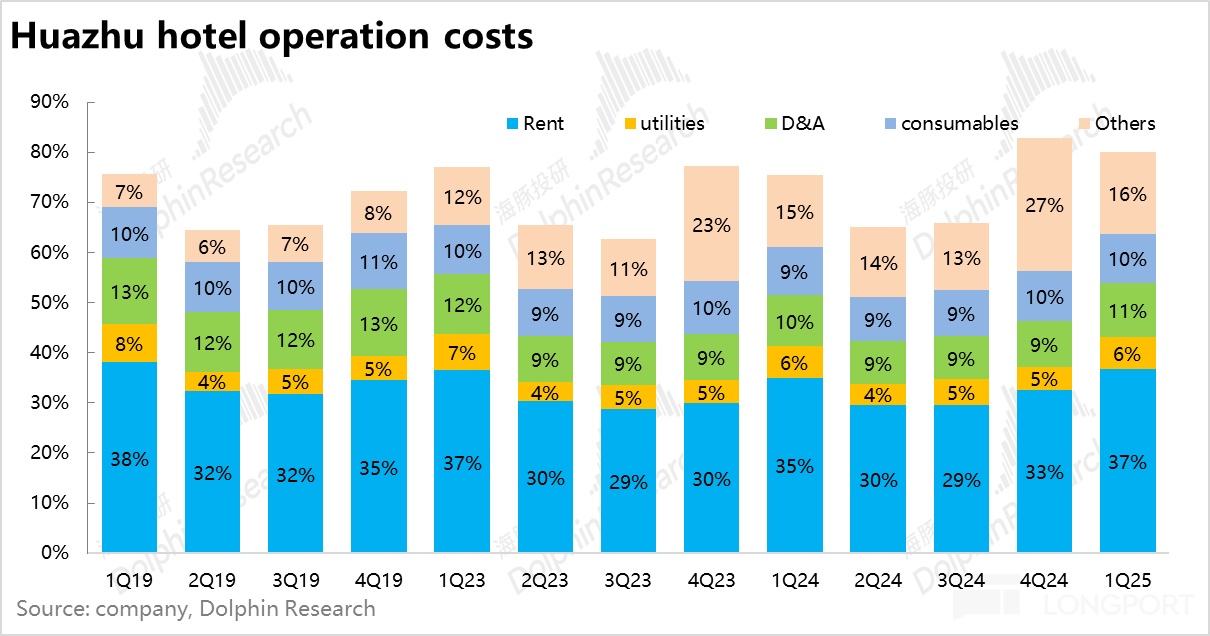

毛利上看,由于公司轻资产战略的持续推进,Q1 加盟业务收入占比从同期 39% 大幅提升至 46%,抵消了客单价下滑对毛利端的拖累,带动公司毛利率小幅提升至 33%。(加盟模式节省租金、人力等刚性成本,毛利率更高)

具体来看,对比去年同期,除了租金占比有所提升拖累毛利外,水电成本、人力成本、折旧、物料这几项费用占直营收入比重实际是基本持平。

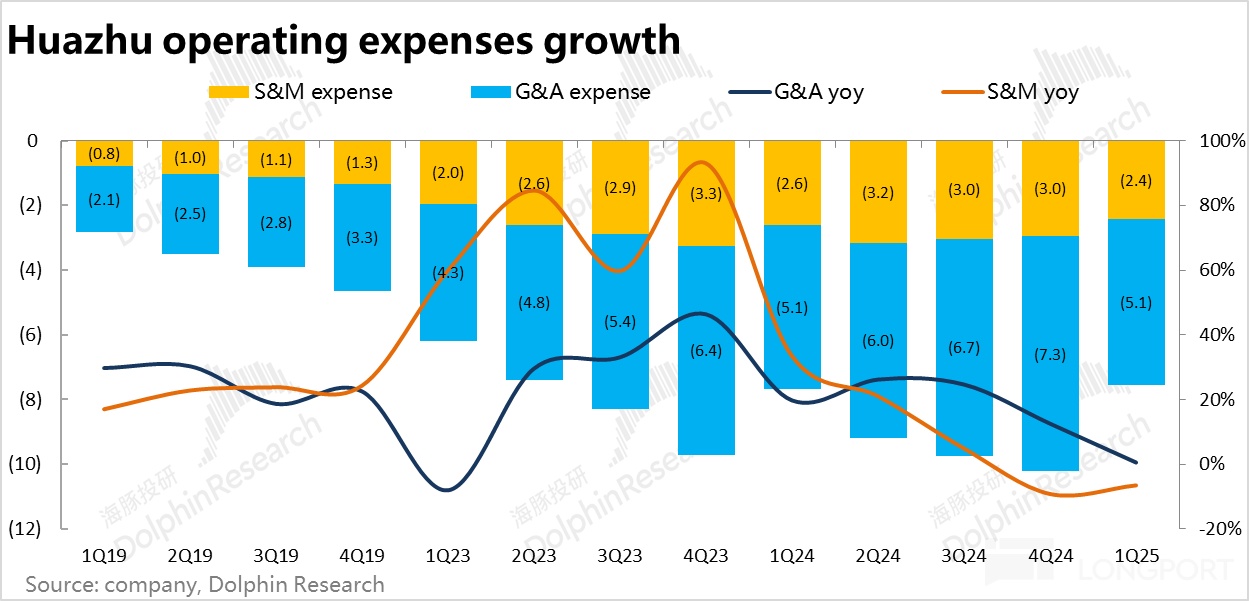

2.3 费用控制成效显著

费用端看,销售费用率一如既往保持稳定,这个季度的亮点在于华住通过组织架构的精简、供应链整合等措施运营效率大幅提升,管理费用率下降至 9%,达到历史最低水平。最终,华住调整后 EBITDA 达到 17 亿元,较去年同期同比增长 27%,超出市场一致预期(15.9 亿元)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61