DeepSeek 神助攻,百度又能 “上桌” 了?

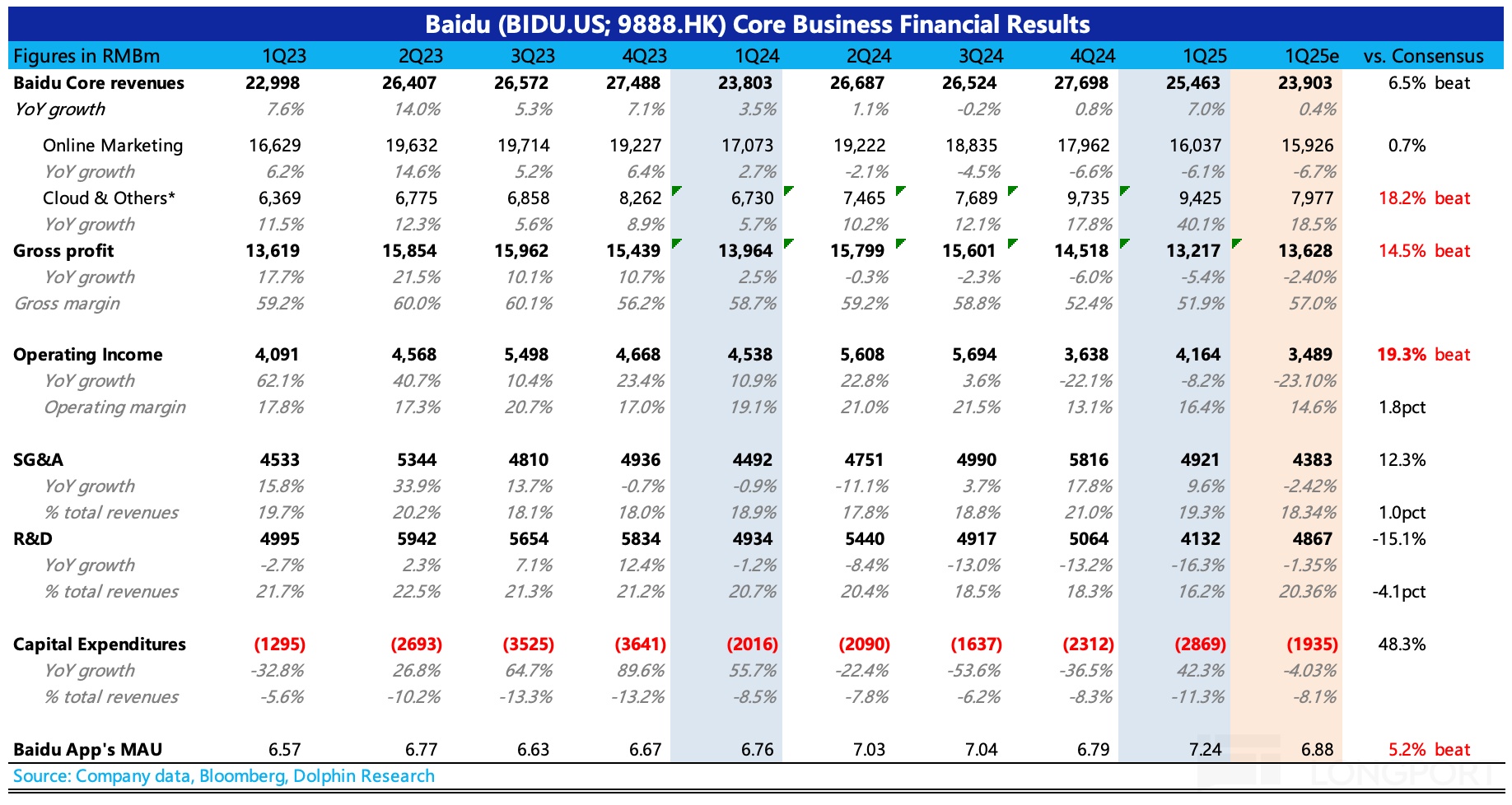

$百度(BIDU.US) 一季度业绩于 2025 年 5 月 21 日港股盘后放出,整体来看小超预期,简单来说,DeepSeek 帮了大忙!

具体来看(只讨论百度核心):

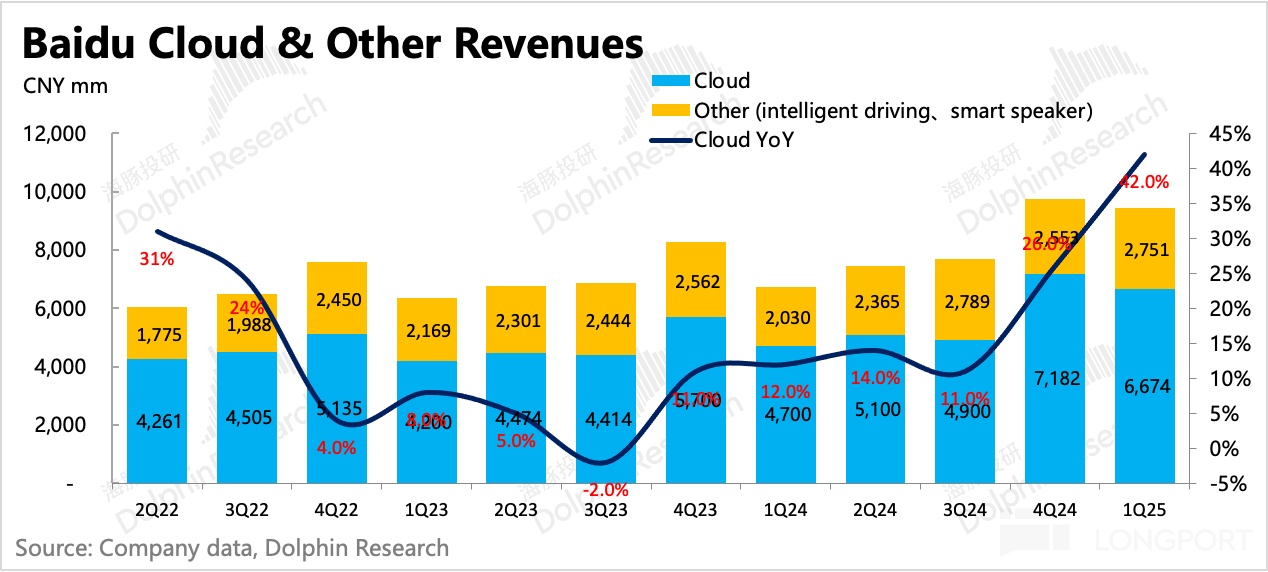

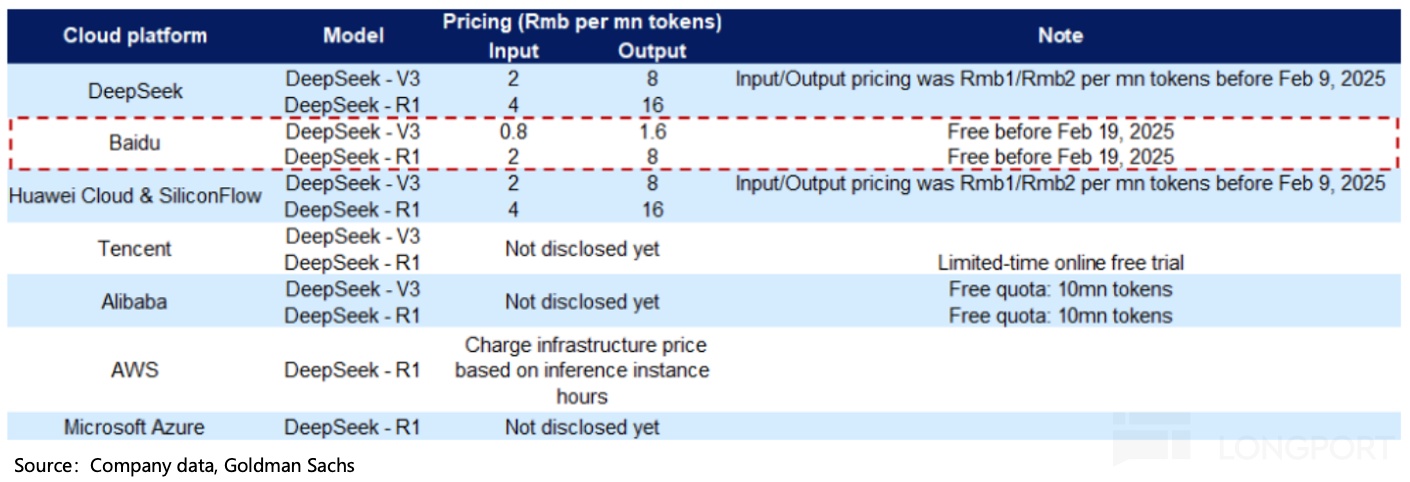

1. 提供全网最低价的 DeepSeek,智慧云增速被拉爆:百度算是误打误撞第一波吃满了 DeepSeek 红利的平台。在 DeepSeek 大火之后,百度不仅当机立断快速引入,并且搞起大促销,提供全网最低价的算力,直接让智慧云增速由上季度的 28% 飙升到这季度的 42%。

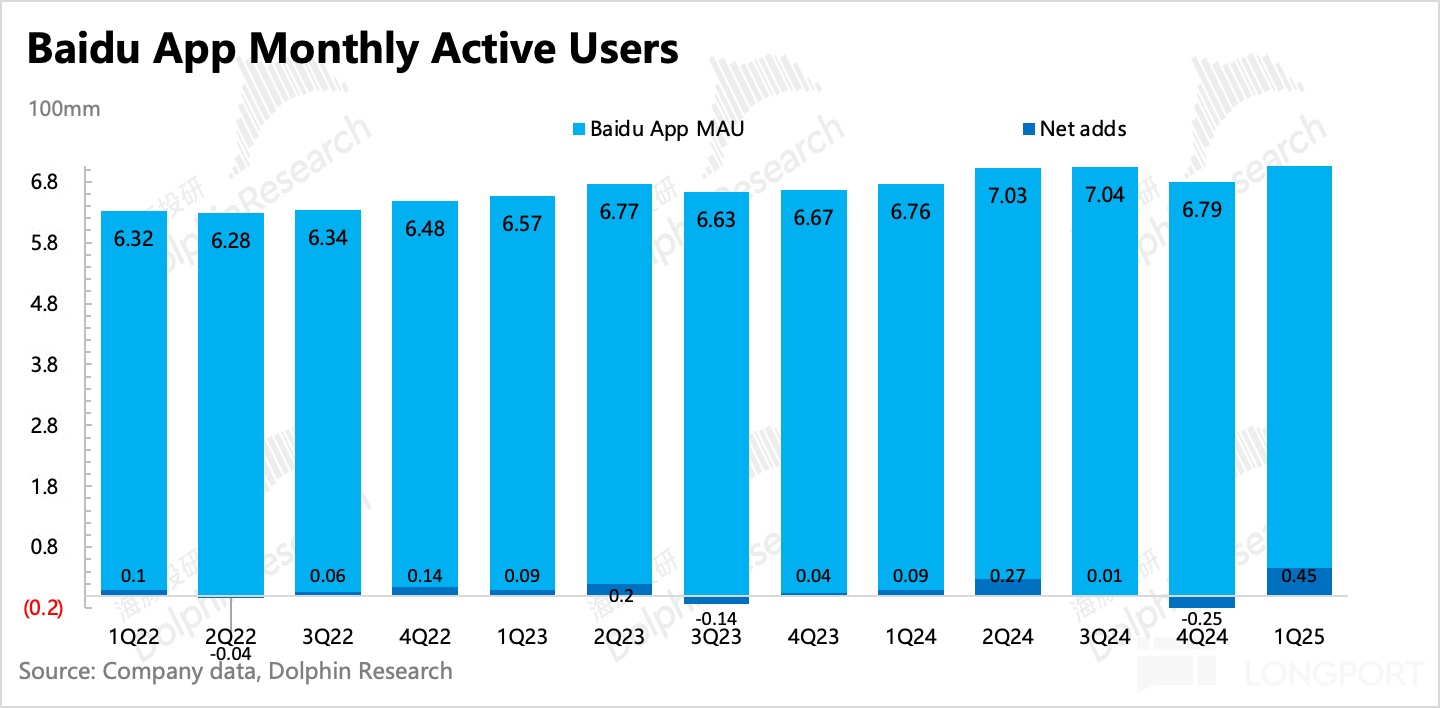

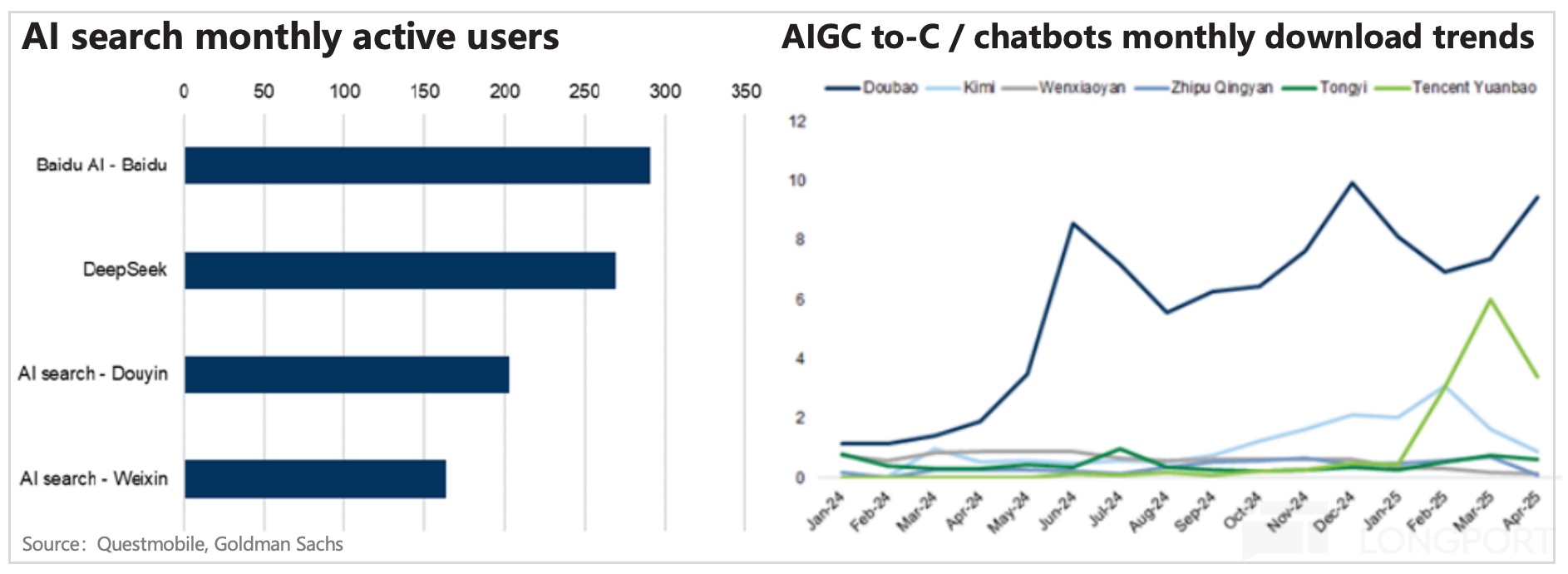

2. 用户增长 “久旱逢甘霖”:除了云,手百的流量也是 DeepSeek 的受益者。2 月中旬 DeepSeek 满血版接入百度搜索,激活了存量用户活跃度,手百月活直接环比净增 4500 万,达到了历史新高的 7.24 亿。

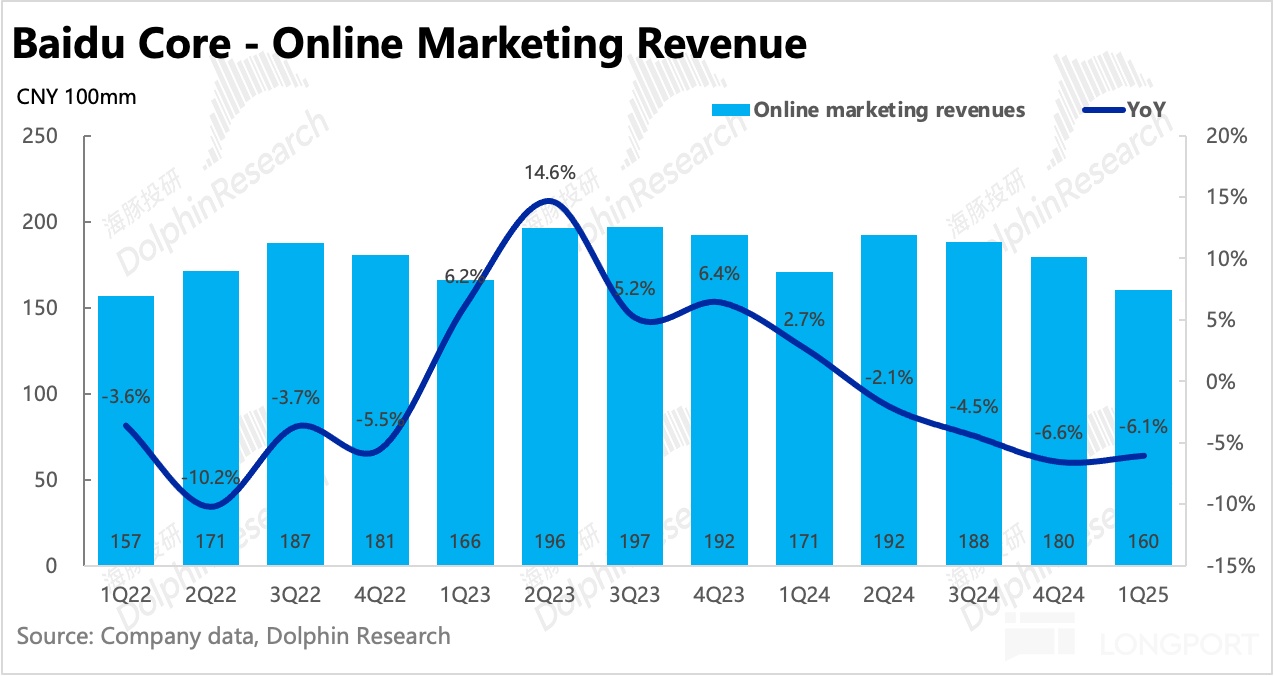

3. 广告实际不佳,只能看 AI 搜索变现补缺:广告是预期之中的承压,同比下滑了 6%。虽然符合公司给的指引,但鉴于一季度宏观环境没有想象中的差,因此部分机构在上个月其实微微上调了百度广告的表现。这就导致从预期差的角度,广告收入也不好。

这也更加说明,一季度新增的流量,主要粘性在 AI 搜索上,传统广告无法直接受益。此外,YY 并表成为自家业务之后,也会少一部分广告收入。百度计划二季度逐步推行 AI 搜索商业化,可以关注下管理层的推行计划和阶段目标。

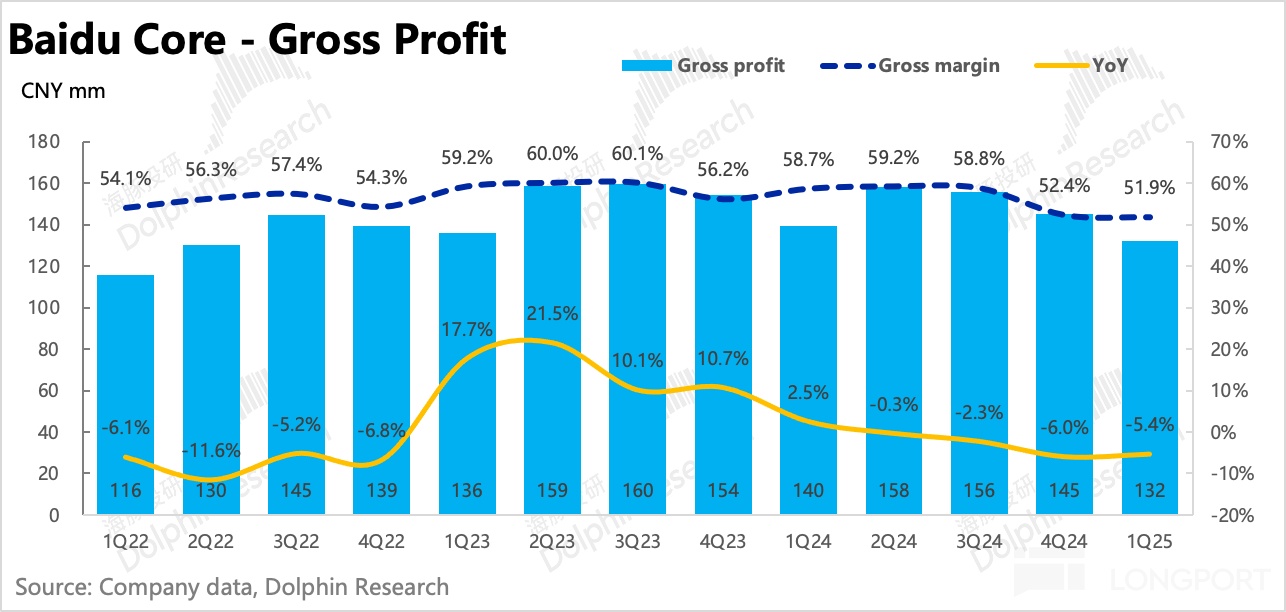

4. 创新业务经济模型在改善:从毛利率来看,一季度同比下滑了 7pct,主要是业务结构占比变化带来。但通过做粗略的简单拆分,海豚君发现其他业务的毛利率也继续改善,从改善较明显的时间点来看,可能与萝卜快跑改用 RT6、云业务提速等有关。

5. AI 内部提效还在继续:百度或许还没从 AI 获得太多外部红利,但内部提效已经快持续了一年。一季度除销售推广有增加外,研发费用仍在加速下滑,由此体现 AI 对内部经营效率的提升作用,这一点其实可以同时类比到其他研发投入占比较高的互联网平台。

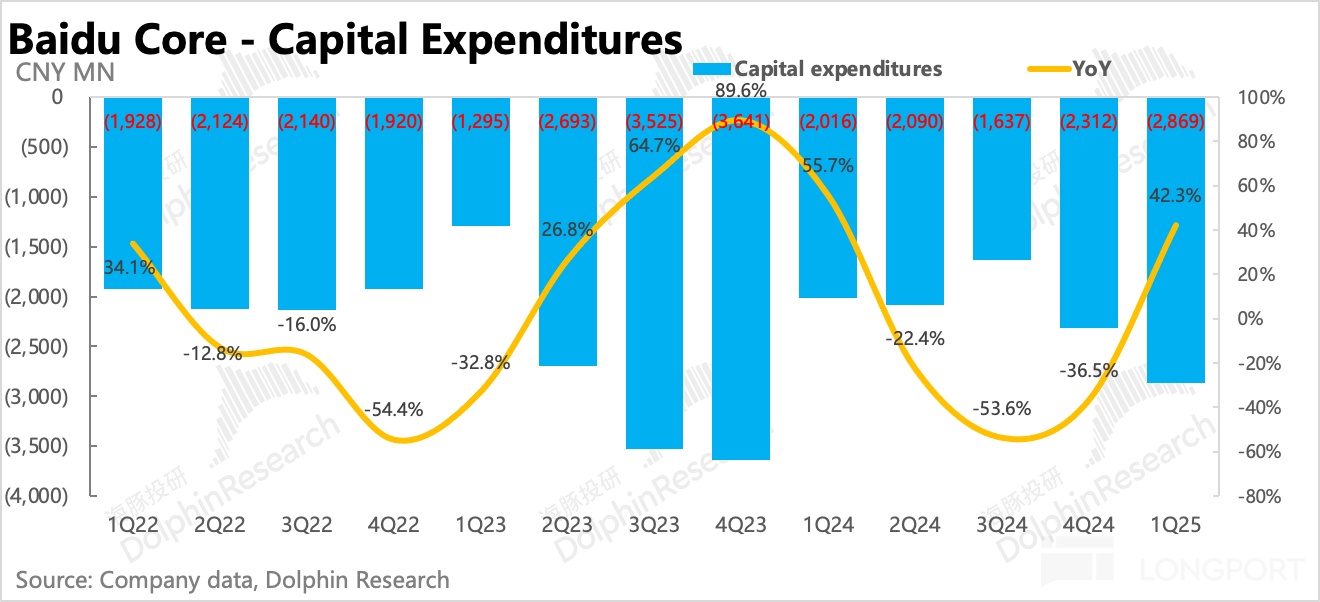

6. 资本开支重启扩张:当下扩大适合积极看待,百度的资本开支一直落后于其他互联网巨头,并且去年因为怕对利润和现金流产生拖累,甚至主动进行了收缩。当然这也与百度一直持续的囤购算力芯片,以及自研芯片有关。不过一季度,或因芯片限购下提前抢买的考虑,资本开支重新恢复增长 40%。

7. 回购继续增加,百度终于不抠了?:一季度自由现金流为负,可能是偿还短期借款、合并 YY 以及资本开支增加所致,账上净现金(扣掉借款)1337 亿人民币(186 亿美金)。Q1 百度核心净现金回购 4.45 亿美元,环比继续增加,这样 2023 年的回购计划(3 年 50 亿美金)累计回购 21 亿美金。回购节奏太慢,除非当初本来就没想完全执行计划。

不过一季度静默期较长,假设今年剩下季节回购正常加大到单季度 5 亿以上的话,那么全年近 20 亿回购额,相比去年翻番。按目前 307 亿美金的市值,回报率有 6.5%。在主营业务低增长的时候,这样的回报率才算入眼,当然前提是按我们预期去执行。

8、财报详细数据一览

海豚君观点

一季度在对广告不抱希望的情况下,全看云业务能否扛起大旗。AI 云在 DeepSeek 的助攻和促销大放送下,总算不负所托。

估值上,与同行对比,百度静态估值偏低,这意味着,如果广告不继续恶化,那么远期估值理应显得更低(扣掉爱奇艺股权价值后,按照 15% 税率,25 年百度核心的税后经营利润 P/E=10x),毕竟 AI 云的增长红利还会持续一段时间。但鉴于对搜索底盘的信心不足,再加上强如谷歌也开始面临一些担忧和质疑,因此广告的估值很难说服资金去硬拉(在分部估值中,市场对广告的估值只给 4x P/E)。

也就是这样并不积极的预期和估值下,云业务的 “显著” 超预期,可能会获得一些资金的 “鼓励”。但百度内在竞争力所能体现的中长期增长,光看一季度业绩还是很难说服我们完全改观。因此希望电话会中,管理层能够更清晰的阐明有多少借的是 DeepSeek 和大促销的外力,有多少是靠自己的内功,这样也能够让市场对远期增长有更清晰的预期。

但另一面,广告的拐点显然对估值影响更大。二季度 AI 搜索将逐步开展,效果如何还不好说,海豚君预计百度的推进可能也会相对缓慢,否则可能引发用户较强烈的负面观感。长期来看,AI 搜索对传统搜索的侵蚀趋势已成定局,当下更应该遵从用户体验,减少急于求成的变现需求。

综上,要看到比较清晰的业务拐点,还是需要继续观察,海豚君仍然保持谨慎。唯一与以往不同的是,除了会成为激进的 AI 成长投资者的重点关注之外,管理层对股东回报的意愿增加,也有希望在估值下探时给到更多的支撑。

以下为财报详细解读

百度是互联网公司中比较罕见地把业绩详细拆为:

1、百度核心:涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS 小度音箱/阿波罗等);

2、爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。由于两大业务有大约 1% 左右(2-4 亿之间)的抵销项,因此海豚君拆分的百度核心细分数据与实际报数可能稍有差距,但无碍趋势判断。

一、AI 搜索的变现是 “破局” 还是 “饮鸩止血”?

一季度百度核心广告同比下滑 6.1%,虽然符合指引,但一季度宏观环境实际没想象中差,相比近期略微积极的头部机构预期而言,仍然不算好。

关于生态场景被侵蚀的问题,一季度手百流量在 DeepSeek 助攻下,显著回暖,净回流 4500 万用户。但这里存在的另一个问题是,新增的流量显然粘性主要在 AI 搜索页面,这使得传统搜索广告无法直接受益流量的回暖。

单纯看 AI 聊天机器人终端流量,文心一言落后差距扩大。同行中,二、三月 DeepSeek、元宝猛飚,但四月就只剩豆包独孤求败了。除了有先天优势、巨量用户以及娱乐场景优势的豆包,其他独立平台似乎都比较难保持扩张,需要借助原先的场景,比如百度搜索、微信。

二季度百度将开展 AI 搜索商业化,至于怎么逐步开展,公司的阶段目标是什么,对后续的增长预期引导非常关键,需要重点关注。

二、智慧云增长飚速,靠的是全网最低价 DeepSeek?

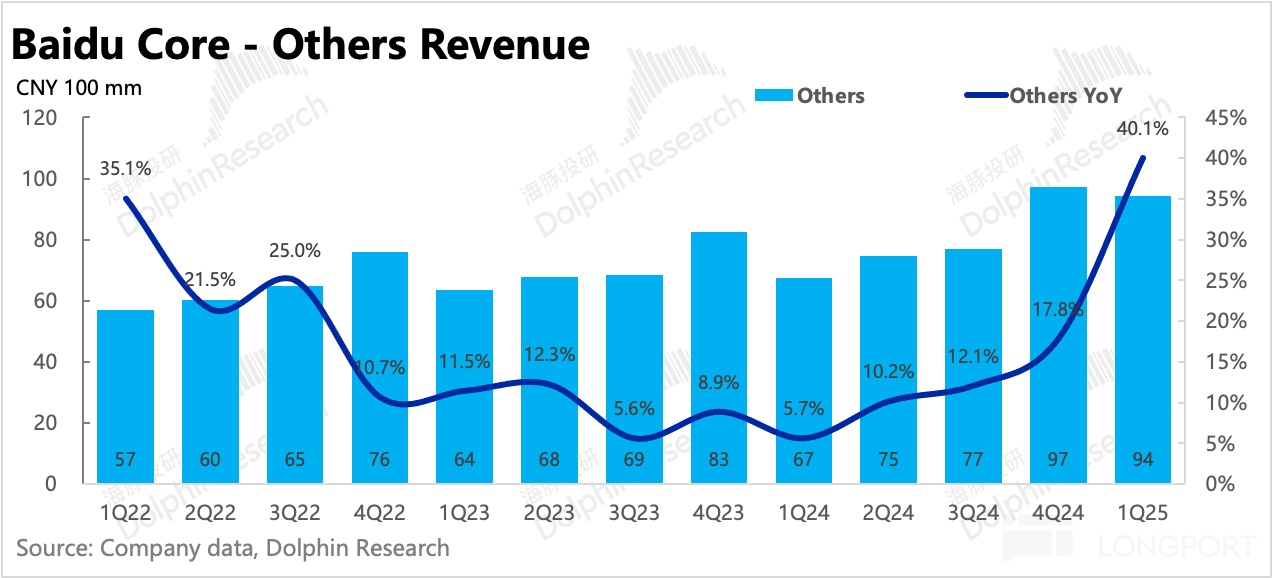

百度核心的其他业务(非广告业务)中,近 70% 的收入来自智慧云,剩余的 30% 主要是自动驾驶技术方案、智能音箱等收入。四季度其他业务收入 94 亿,同比增长 40%,相比上季度明显加速。其中智慧云在 DeepSeek 下,增速飚至 42%,远超市场预期的增速 25%。

2 月 DeepSeek 大火,百度不仅第一时间全平台接入,并且还推出了非常具备优势的定价方案——免费半个月,之后价格全网最低。3 月中旬,百度发布首个具备多模态能力的大模型文心 4.5 和推理模型 X1,不仅技术跑分领先,价格相比 DeepSeek 也更 “美丽”。

百度 AI 云增长加速,显示出当下企业端对 AI 的需求并不低,而作为卖铲子的百度云,可以享受一段时间的增长红利期。

除智慧云之外的其他业务上,也就是小度、智慧交通、自动驾驶等业务,一季度主要由于并表了 YY(预估 5 亿收入),同比增长 35%。

本身的创新业务,还是智驾业务最亮眼:

一季度萝卜快跑接单 140 万单,同比增长 75%,相比四季度的 36% 继续大跨步加速,主要得益于 UE 经济模型优化预期下的加速推进,包括投放更多车辆和开拓更多新区域。4 月萝卜快跑获准在香港进行开放道路测试。

此外,萝卜快跑还已经跑出国,扩张到中东的迪拜和阿布扎比。5 月萝卜快跑将于迪拜开始进行道路验证测试。

三、AI 对内提效,创新业务经济模型改善

业务结构的变化,使得集团层面的毛利率同比下降到 52%。尽管低毛利率的其他收入占比相比上季度提升了 2pct,但毛利率环比持平,说明创新业务,尤其是智驾业务的 UE 模型在继续改善。

从资本开支上看百度对 AI 服务器、芯片的投入,一季度资本开支正式重启扩张,上季度环比增加,就已经存在扩张迹象。虽然不排除有芯片限购下的提前抢买来拉动,但 DeepSeek 带来革命性的大模型新研发路线,大幅降低了企业试错成本后,显然还是刺激了一波需求。这也使得上游的 “铲子商” 也增加投入扩大供给。

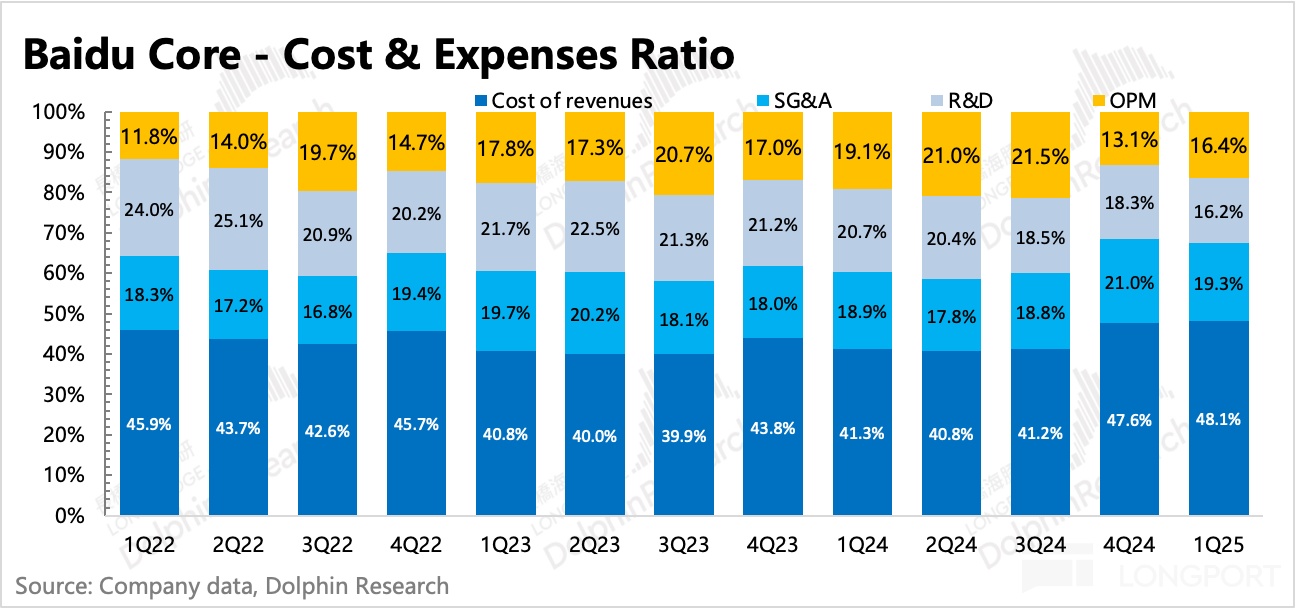

经营费用上,AI 对内部的提效影响还在持续,尤其是基本研发人力。一季度研发费用加速下降了 16%,全员 SBC 费用同比下滑 36%,除了市值缩水了大约 15%~20% 外,剩下的应该就是人员优化了。

最终一季度百度核心的经营利润 42 亿,利润率 16%,同比下滑了 3pct,基本符合预期。业务结构的变化会对整体集团变现效率产生长期影响,只要广告承压期不结束,利润表现会继续差于收入。这里的拐点只能看 AI 搜索商业化,但与此同时,用户是否会有反感和更多的不满,也是一个潜在风险。

而对于不看分部估值,日常看现金流和集团 ROE 的价值投资者来说,这个盈利持续恶化的过程是非常难受的,除非显著加大回购,否则对于他们来说,百度的投资吸引力在下降。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61