高盛最新研判:逃离“股债双杀”的唯一出路,立即买黄金!

在周三的20年期美国国债拍卖惨淡收场后,美国市场被认为面临严峻局势。金融博客零对冲引用德银乔治·萨拉维诺斯(George Saravelos)的观点,得出两个解决方案:

要么对《大美丽法案》进行“重大修订”以实现可信的财政紧缩(即大幅增税,这将导致衰退甚至萧条);

要么通过美元贬值提升美债对外国买家(主要是日本)的吸引力——但如今这些传统避险买家正在拒绝接盘。

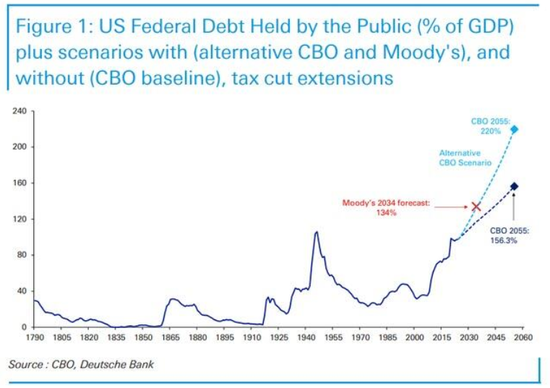

为何如此?因为“债券义警们”终于从鸵鸟状态中惊醒,面对这张图表时陷入彻底震惊:

高盛Delta One交易主管里奇·普里沃洛茨基(Rich Privorotsky)呼应了以上观点。他指出20年期美债拍卖失利引发全面风险规避后,“收益率突破当前水平将对股市构成威胁”。

他此前强调,收益率与股市呈非线性关系——超过临界点后,收益率上升将产生实质性影响。10年期美债收益率逼近4%高位、30年期突破5%时,这个临界点可能正在到来。

深层驱动何在?疫情后美国结构性赤字持续维持在GDP的7%左右,而拜登执政最后两年更急剧恶化。虽然即将出台的财政法案可能不会显著扩大赤字(扣除预期关税收入后),但正如国会预算办公室等机构质疑的那样,该法案仍未解决支出持续高企的问题。只要各方继续假装这不是问题,这场财政狂欢本可再持续数年。但雪上加霜的是:美国与主要美债持有国的贸易关系恶化——这些国家仍持有25-30%的未偿债务。

这使得美国政府陷入两难:既需吸引普通家庭吸收更多债务(要求更高收益率),又拒绝实质性削减开支。

因此,普里沃洛茨基认为,风险在于“市场陷入预算问题的反射性循环”。这位高盛交易员指出,若支出持续且经济保持韧性,压力将涌向两大“泄压阀”:美联储控制力较弱的长端利率,以及美元汇率。

解决方案有三:

削减开支——除非债市暴动,否则政治上行不通;

金融压制——已通过SLR豁免、英国ISA式税收优惠等形式悄然进行;

美联储/财政部干预——当政策制定者强力介入时,汇率将成为终极泄压阀。

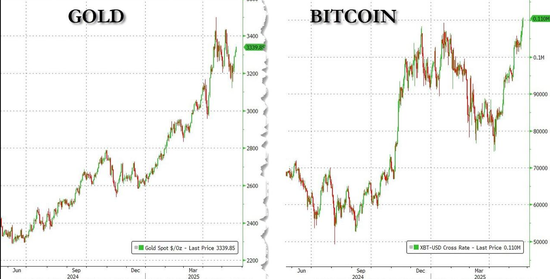

这些方案无一轻松,且均不利于美元走强(若真出现美元贬值,货币战争爆发只是时间问题)。这也解释了为何资金流出美债后正流向两大非传统资产:黄金和比特币。

核心结论浮现:正如普里沃洛茨基所问:“黄金、加密货币及海外股票的超额回报预示什么?或许市场正开始对这些结构性压力定价,第三条路径正在实时勾勒?”

这对美股意味着什么?

尽管近日充斥着“投资者持仓不足”、“美国家庭财富创新高”等看涨论调,普里沃洛茨基建议回归本质思考:

近期市场由大量无视价格的技术性买盘驱动;

全球关税实际税率已达10%,相当于新增税负;

沃尔玛等企业或通过压缩利润率消化部分成本(损害盈利),但更多企业正在涨价或下调预期:耐克宣布下周起提价、塔吉特因通胀担忧下调年度销售预测 、LVMH警告中国奢侈品需求疲软。

高盛交易员最终结论:股票风险回报比恶化。关税即税收,利率将上行非下行,除了已被消化的前置效应,很难论证基本面增长将受益。波动率已重置且具备上行空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56