一支冷门的恒生指数成分股,10年涨超10倍

给大家看一支股票的走势图,猜猜是什么行业的股票。$申洲国际(02313)$

这支股票从2011年至今上涨超过10倍,可能很多人会猜这是一支科技股。不过,事实却是一支纺织股,来自全国最大的针织服饰制造商——申洲国际(02313.HK)。

港股仅有的两只上千亿港币市值的服装纺织行业公司,一家是安踏体育,另一家就是申洲国际。安踏作为品牌服装公司,有自己的品牌溢价,市值上千亿可以理解。申洲国际作为一家服装OEM工厂,怎么也能做到千亿市值的呢?

OEM工厂,无论加工的是哪个行业的产品,给大众的印象就是利润率低,通常都在10%以下。

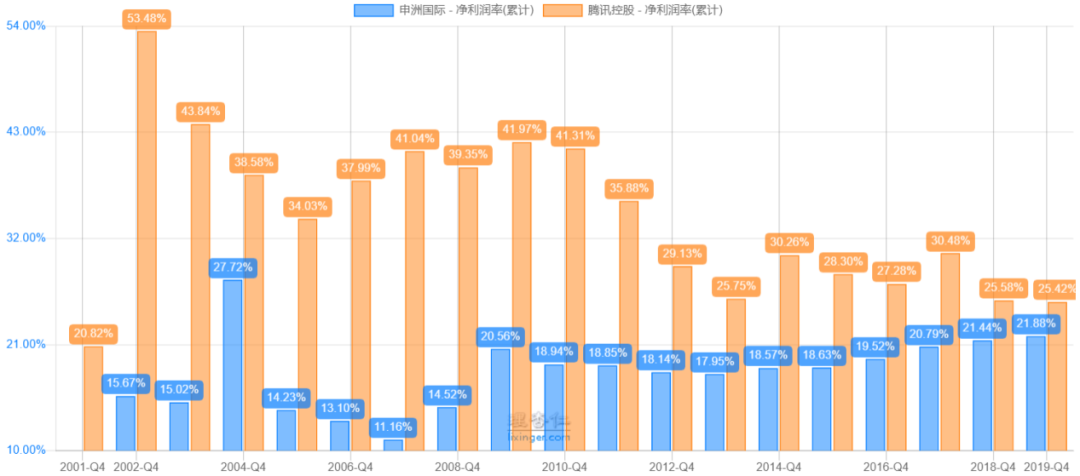

不过看到申洲国际的利润率会吓一跳,下图和腾讯的利润率对比。09年之后,申洲的净利率逐步提高,到了2019年,申洲的净利率和腾讯的净利率相差不到4%。

纺织公司历来承受着上游原材料价格波动,对下游品牌商议价能力有限,并且纺织业竞争格局比较分散,在这样的环境下,还能将净利率做到和互联网公司相差无几,实属不易。

能做到这样,我认为申洲做对了三件事:较早引入自动化,专属工厂及面料研发。

从申洲的发展史来看,马建荣(现任申洲董事长)从父亲手中接过掌管公司的权利后,在1998年力排众议,从意大利引进了先进的设备,据说当时这设备花掉了公司一年的净利润。

这在当时人力成本还非常低的环境下是难以想象的,但是马建荣看到的不仅仅是成本,还有产量。

试想一下,90年代国内的纺织厂技术壁垒并不高,更别提专利了。生产出来的产品同质化严重,在这样的情况下,继续压缩人力成本,边际收益并不高。但是如果成本和竞争对手差不多,产量却非常大,那就不同了。

也正是申洲较早引入自动化,才能顺利完成优衣库20天内要求35万的订单。现在申洲已经成为优衣库在中国的代理工厂了。

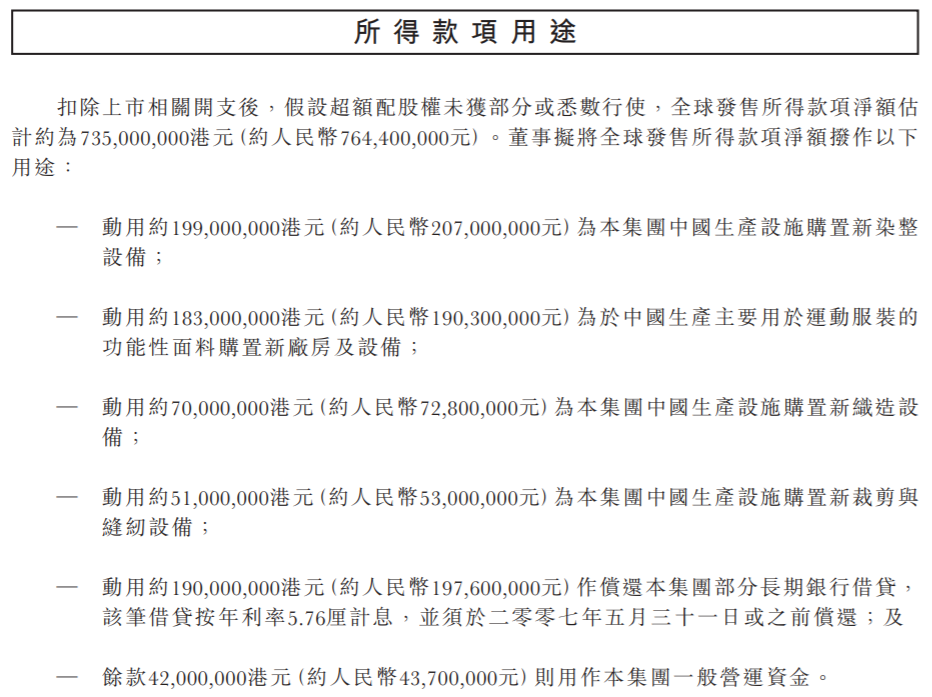

因此,提升公司的自动化成了重点,05年在港股上市,融资7.35亿港元,有5个亿港元都用来添置生产设备。

在成为优衣库的代理工厂之后,申洲很快又接到了Nike和Adidas的大单。Nike与Adidas,一直是竞争对手,两家公司都担心找同一家代加工厂生产会泄露自己的商业机密。为此,申洲还特意设立了专属工厂。

成立专属工厂后,Nike、Adidas$耐克(NKE)$ $阿迪达斯(ADDYY)$ 都和申洲成立了设计工作室,使得申洲不仅仅能代加工,还有了服装设计能力。

现在的申洲会自行设计一些服装款式,一些较小的品牌会直接从申洲的设计中挑选自己喜欢的款式,然后贴牌生产。

综上,可以看出:较早使用自动化,保证申洲走得快;专属工厂,保证申洲在大客户服务方面更进一步。光是这两点,就使得申洲和其他代加工服务厂拉开了距离。不过申洲并没有停下脚步,并开始了面料的研发。

申洲国际在2018年12月成立申洲国际研究院,在新面料和新材料领域发力,并取得了不小的成就。2019年申洲国际申请了101项专利,总共拥有413项专利。

回顾申洲的发展,会发现重要的发展节点都是环环相扣的。当初如果没有优先引进自动化设备,就接不到优衣库的大单,接不到优衣库的大单就可能错过Nike和Adidas这两个大客户,也就想不到设立专属工厂,甚至不会往服装设计和面料研发上发力。

当这些里程碑逐项突破之后,申洲才成为了一家集面料、染整、印绣、裁剪、包装和物流一体化的针织生产商。具备这些能力后,申洲在同样是服装代加工企业中,形成了差异化竞争。

也因此,大品牌商才愿意让申洲承担更多产能。2015年前四大客户占总收入75%,到了2019年,该比例提升至83%。

当然,有不少人认为该部分收入过重,对某些下游大品牌是一个风险。这确实有待考量,毕竟下游服装大品牌出货量大的也就那几家,尤其是申洲所处的运动品牌领域。从这些大品牌手上获得更多订单,比从各个小品牌获得订单,边际收益要更大。

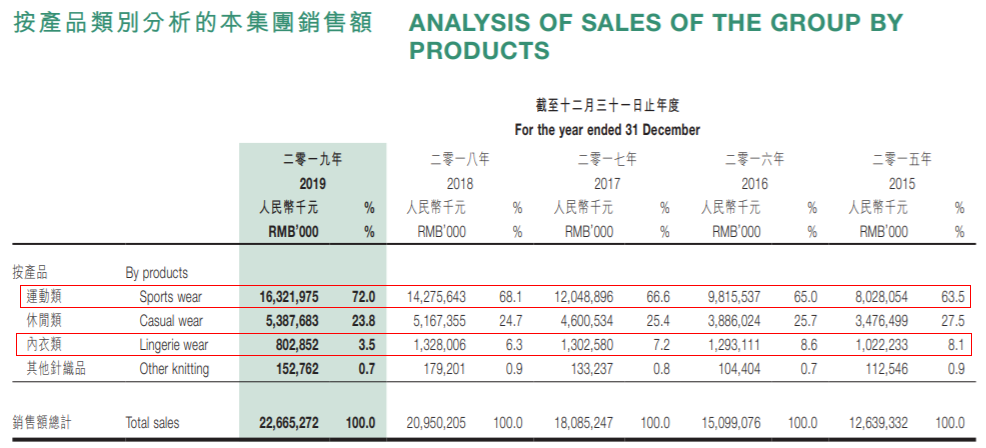

另外,从近五年申洲国际的产品类别中也能看到一些有意思的东西。

从上表可以看到,运动类的收入比例不断提高,而内衣类的比例却不断下降。这可能和申洲主攻运动类服饰有关,不过让我想到运动服饰不断增长的nike、李宁和安踏,而内衣品牌维秘却快要倒闭。

也许,申洲能持续增长多年,也是因为选对了细分赛道。

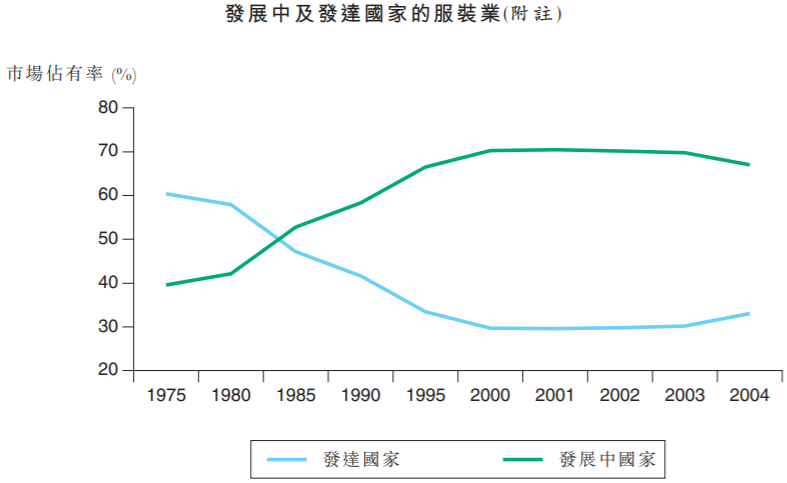

当然,也还有国际产业转移的趋势。从上个世纪70年代以来,服装制造业一直向发展中国家转移。

而当中,中国成了全球最大的服装出口国。

趋势可以毁灭,也能成就。所以巴菲特的伯克希尔哈撒韦原来的纺织业务做不下去,而太平洋彼岸的申洲国际,利用巴菲特和芒格认为会源源不断吞噬利润的机器设备,做成了国内最大的针织服饰生产商,净利润率比肩互联网巨头。

投资还是要因地制宜,在美国的香饽饽,在中国未必有前景。在美国干不下去的,在中国未必没有机会。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56