股市结构坚韧,唯独美元显脆弱

BCA Research策略主任Dhaval Joshi在本文中提出,通过结合市场的基本面与其“反脆弱”或“脆弱”状态,可以更有效地判断价格错位的风险与时机。这一分析框架借鉴了Nasim Taleb关于“反脆弱性”的思想,并结合复杂性数学,提供了衡量市场潜在风险的新视角:

Nasim Taleb 在他 2012 年的畅销书中提出了“反脆弱”的概念。反脆弱描述的是一个系统不仅能抵御压力和冲击,而且在这些冲击下能够蓬勃发展。

一个关于反脆弱的简单例子是夏天的树叶。树叶不仅能抵抗风暴,还能在风暴中繁荣——因为风暴清理了枯枝,使阳光得以照射。然而到了秋天,树叶变得脆弱。此时哪怕是一阵微风,甚至根本没有风,所有树叶也会掉落。

“反脆弱”与“脆弱”之间的区别,是 Counterpoint 全球宏观框架中的一个独特特征。这是一个关键的区别,因为当一个市场是反脆弱的时,需要一个大的冲击才能让它发生错位。但当一个市场是脆弱的时,哪怕是一个极小的催化因素,甚至没有催化因素,也可能引发重大错位。就像秋天的树叶。

结果就是,我们必须始终结合市场的基本面和其脆弱性,来评估价格错位的前景。并且需要明确的是,价格错位可能是向上的。因为正如一个脆弱的牛市极容易崩溃,一个脆弱的熊市也极容易出现暴涨。

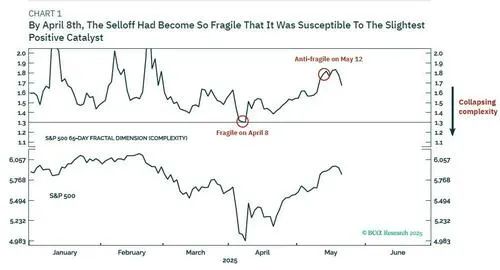

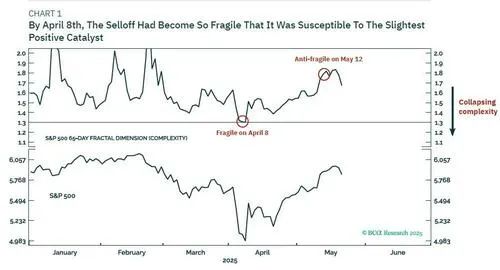

我们最近就看到一个很好的例子。5月12日,Trump 将对中国的关税从145%下调至30%,这是一个比4月9日对次要贸易伙伴降税更大的积极催化因素。然而,5月12日的市场反弹却比不上4月9日的暴涨。为什么?

正如我在Tactical Buy Triggers Activated(BCA Research,4月8日)中解释的那样,截止到当时的熊市已经变得非常脆弱,因此对最轻微的积极催化因素也极为敏感。而到了5月12日,市场已经变得反脆弱,因此对催化因素(无论多么积极)都有抵抗力(图表1)。

重复一遍,一个反脆弱的市场要么没有趋势,要么趋势很可能持续。而一个脆弱的市场,其趋势极易逆转。这就提出了一个显而易见的问题:我们如何衡量一个市场是反脆弱还是脆弱?

反脆弱市场具有高复杂性,脆弱市场具有低复杂性

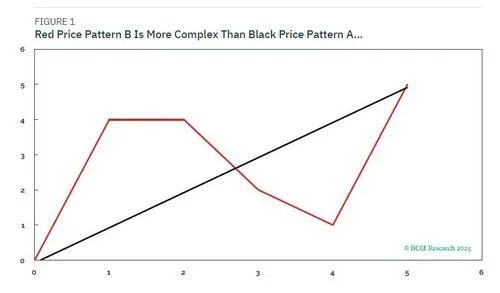

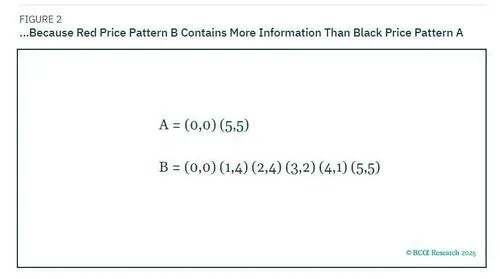

一个反脆弱的市场具有高复杂性。复杂性意味着“信息丰富”(图1和图2)。

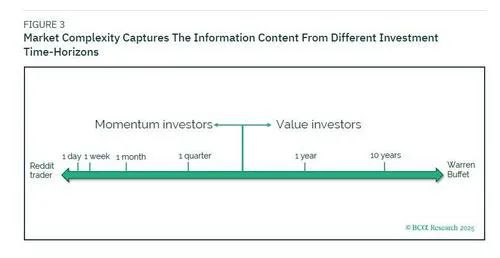

这种信息的丰富性来源于不同投资周期的投资者向价格注入不同类型的信息:长期价值投资者贡献结构性的估值和增长信息;中期价值投资者贡献对经济衰退的展望;短期投资者贡献情绪信息(图3)。

一个具有高复杂性的市场是反脆弱的,并且在深度流动性下表现良好。这是因为关注不同信息的不同投资周期的投资者,会以大量交易相互对冲,无需价格发生错位。

相反,一个复杂性很低的市场是脆弱的。低复杂性表明,不再有不同投资周期的投资者在决定价格。太多的长期投资者已经变得短期化,追逐趋势。

这使得市场变得脆弱,因为当其中一个长期投资者改变主意,想要退出趋势时,在该价格点上将没有流动性。唯一还愿意接盘的投资者将是极长期价值投资者——而他们要求价格出现重大错位后才会进场。

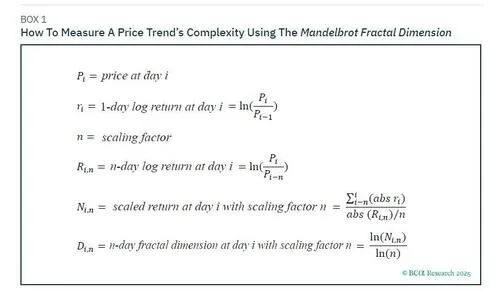

因此,区分反脆弱市场和脆弱市场的方法是衡量它们的复杂性。而衡量市场复杂性的方法,是复杂性数学。这一数学体系由 Benoit Mandelbrot 在 1960 年代开发,而我们在十年前将其扩展为价格趋势的 Mandelbrot 分形维度(框1)。

注:你在任何教科书中都找不到这套数学,因为它是我们基于 Mandelbrot 原始论文所开发的,并构成 Counterpoint 全球宏观框架的专有内容。

在实践中,我们可以使用价格趋势的 Mandelbrot 分形维度来测量任何市场在任何时间周期上的复杂性。但我更倾向于关注三个特定周期:65个(交易)日、130天和260天——因为它们分别对应于3个月、6个月和1年,这是投资者的典型周期。话虽如此,65、130 和 260 并没有什么神奇之处。我们也可以使用略有不同的周期,而不会改变整体结论。

目前多数市场为反脆弱,但美元的抛售趋势是脆弱的

再次重申,我们必须始终结合市场的基本面和其脆弱性来评估价格错位的前景。进一步说,要判断一个价格趋势是反脆弱还是脆弱的,我们必须在多个时间周期上测量其 Mandelbrot 分形维度。

如果某一时间周期上趋势为脆弱,意味着出现反趋势逆转的可能性较高:在牛市中出现回调,在熊市中出现反弹,即使没有重大基本面催化或冲击。就如同4月9日的情形。

如果在所有这些时间周期上趋势都为反脆弱,它仍然可能出现错位,但需要重大的基本面催化或冲击:例如经济即将出现下滑。然而,虽然脆弱性可以被量化,但冲击本质上难以预测。

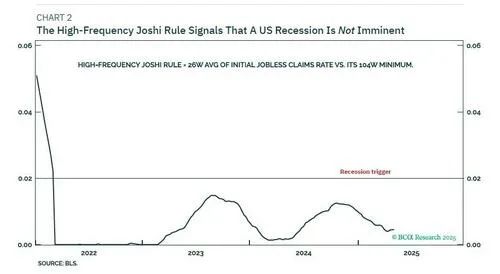

目前,在我们所有关键时间周期上,主要的股票市场和债券市场都比脆弱更接近反脆弱。同时,Joshi 法则的衰退指标——包括我们最新的高频版本——显示美国经济衰退并不迫近(图表2)。

这使得对股票和债券采取中性或默认的战术配置是合理的,直到某个主要市场在任何一个时间周期上变得脆弱,或衰退风险上升。

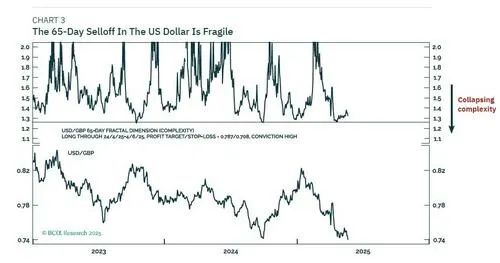

然而,目前一个主要的价格趋势是脆弱的,那就是美国美元65天的抛售(图表3)。因此,在我们的战术交易中持有两个美元多头头寸是合理的。

最后,几乎每个人都在做空美元,这表明存在显著的空头回补潜力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61