海安橡胶冲击深主板,聚焦全钢巨胎领域,应收账款持续上升

近年来,随着汽车保有量的持续增长,配套市场也发展迅速,催生出庞大的轮胎市场需求。据米其林公布的年报数据,2022年全球主要的轮胎消费市场集中在亚洲、北美、中欧和西欧,占据了全球约八成市场份额。

按照用途不同,轮胎可分为公路用轮胎、非公路用轮胎,其中非公路用轮胎主要应用在大型农场、露天和地下采矿场、港口码头、建筑业或其他特殊领域。

我国作为全球主要轮胎生产国,产量占据全球的近一半,其中60%的轮胎用于出口至全球各地。

但由于非公路用轮胎的应用路况复杂,生产工艺难度大,供给主要集中在国际轮胎巨头企业。尤其是全钢巨胎产品拥有很高的技术壁垒,米其林、普利司通、固特异这些行业第一梯队企业长期占据着全球全钢巨胎市场较大的份额。

近期,国内有专注于全钢巨胎领域的公司冲击A股IPO。

格隆汇获悉,深交所上市审核委员会5月30日召开2025年第9次上市审核委员会审议会议,将审议海安橡胶集团股份公司(简称“海安橡胶”)的首发事项,保荐人为国泰海通证券。

海安橡胶的主营业务包括巨型全钢工程机械子午线轮胎的研发、生产与销售,以及矿用轮胎运营管理业务。如今轮胎行业的情况如何?不妨通过海安橡胶来一探究竟。

01

福建莆田冲出一家IPO,拟募资近30亿!

海安橡胶来自福建省莆田市仙游县。Wind数据显示,截止今年5月9日,莆田市共有3家A股上市公司,数量不及福建省内前三名的厦门(67家)、福州(55家)、泉州(19家),如果海安橡胶后续能顺利登陆深主板,那么福建莆田有望增加一家上市公司。

公司历史可追溯至2005年,当时朱晖、朱金清、朱金林共同出资设立公司前身“福建省莆田市海安橡胶有限公司”,并在2021年改制为股份有限公司。

自成立以来,海安橡胶始终专注于全钢巨胎领域,经过长期的技术沉淀,已成功研制并量产从49英寸到63英寸的全系列规格的全钢巨胎产品。

图片来源于招股书

截止2024年末,海安橡胶员工总数为1629人,其中,生产人员占比为64.70%,行政管理、研发及技术、销售及采购、财务人员的占比分别为10.56%、13.44%、9.94%、1.35%。

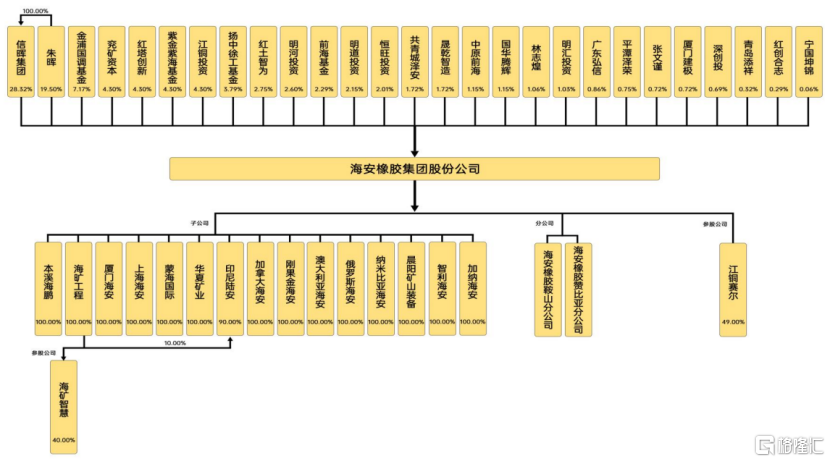

股权结构方面,本次发行前,朱晖直接持有海安橡胶19.50%股份,并通过信晖集团间接持有28.32%股份,合计持股47.82%。同时,金浦国调基金、兖矿资本、红塔创新、紫金紫海基金等均为公司股东。

公司发行前股权结构,图片来源于招股书

公司实际控制人朱晖出生于1963年,大专学历,他曾任南芬轮胎翻新厂副厂长、厂长、江铜赛尔董事,海安有限成立以来,一直为公司的领导核心,如今为海安橡胶员董事长、总经理。

朱晖的儿子朱振鹏为海安橡胶的董事兼副总经理,朱振鹏出生于1992年,本科学历。朱振鹏曾任海安有限董事长助理、副总经理、董事,还担任过莆田市盛隆轮胎有限公司执行董事、福建炬万安能源科技有限公司总经理、信晖集团执行董事等职务。

海安橡胶的另一个董事兼副总经理为朱剑水,朱晖与朱剑水为翁婿关系。朱剑水出生于1986年,本科学历。朱剑水曾任海安有限执行董事、总经理,2020年11月至今任信晖集团董事。

值得注意的是,公司曾在上市前大额分红。招股书申报稿显示,2021年及2022年,海安橡胶的现金分红分别为4184.4万元、9763.6万元,其中2021年的分红金额占公司同期净利润的一半以上,而这些钱大部分进了大股东的口袋。

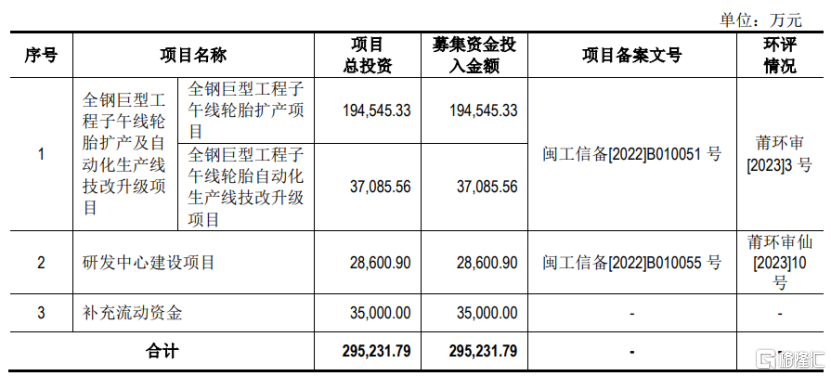

本次IPO,海安橡胶拟募集资金约29.52亿元,用于全钢巨型工程子午线轮胎扩产及自动化生产线技改升级项目、研发中心建设项目、补充流动资金,其中有3.5亿元为补充流动资金。

公司募集资金拟投资项目,图片来源于招股书

02

应收账款持续上升,2024年超四成营收来自俄罗斯

全钢巨胎承载量大、连续工作时间长、作业场地条件恶劣,要求轮胎具备刚性大、耐切割、耐刺扎、耐磨耗、弹性好、生热低、散热快等特性,因此全钢巨胎产品具有研发难度大、研制周期长、技术含量高等特点。

轮胎为矿山运输车辆的关键易耗品之一,海安橡胶为客户提供矿用轮胎运营管理服务,不仅负责全钢巨胎的供应,同时提供包括轮胎日常检查、充检气、保养、维修、拆装等与轮胎有关的服务。

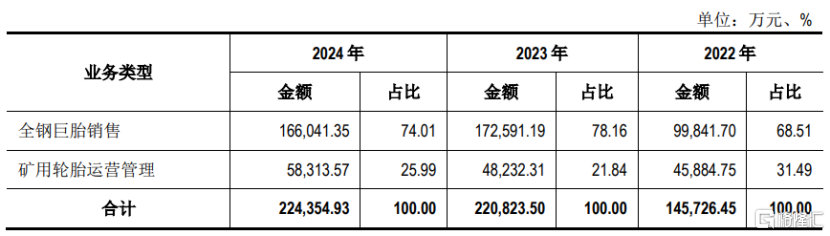

2024年海安橡胶的全钢巨胎销售业务营收占比为74.01%,占比较大;矿用轮胎运营管理业务的营收占比为25.99%。

公司主营业务收入构成,图片来源于招股书

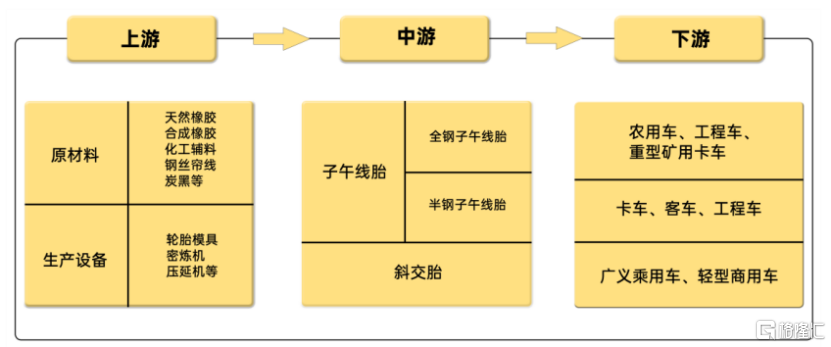

轮胎行业生产企业通过购置上游的生产设备如轮胎模具、密炼机、压延机等,将天然橡胶、合成橡胶、化工辅料、钢丝帘线以及炭黑等原材料通过加工,形成多种类别、适用于农用车、工程车、重型矿用卡车、客车等不同领域车辆的轮胎。

轮胎行业产业链情况,图片来源于招股书

2022年、2023年、2024年(简称“报告期”),海安橡胶直接材料及轮胎消耗成本占主营业务成本的比例分别为75.83%、75.32%及72.64%,占比较大,如果原材料价格出现大幅上升,将会增加生产成本,从而影响公司经营业绩。

公司主要客户包括国内外知名矿业公司、矿山机械主机厂商、采矿服务承包商以及轮胎贸易商,前五大客户有乌拉尔矿业冶金公司、紫金矿业(601899)、徐工机械(000425)、LLC New Mining Management Company、ABSOLUTE LTD、格林松供应链管理(海南)有限公司等。

值得注意的是,报告期内,海安橡胶境外销售金额占主营业务收入比例均在65%以上,其中来自俄罗斯的境外收入占主营业务收入的比例分别为34.38%、49.58%、44.16%,境外收入占比较高,存在国际贸易摩擦和汇率波动风险。

此外,随着公司营收规模的扩大,应收账款也逐年上升。报告期各期末,海安橡胶的应收账款账面价值分别约3.42亿元、4.18亿元、6.25亿元,如果客户经营情况恶化或市场异常波动,公司可能面临应收账款发生坏账的风险。

03

主营业务毛利率明显高于同行均值,面临技术人才流失风险

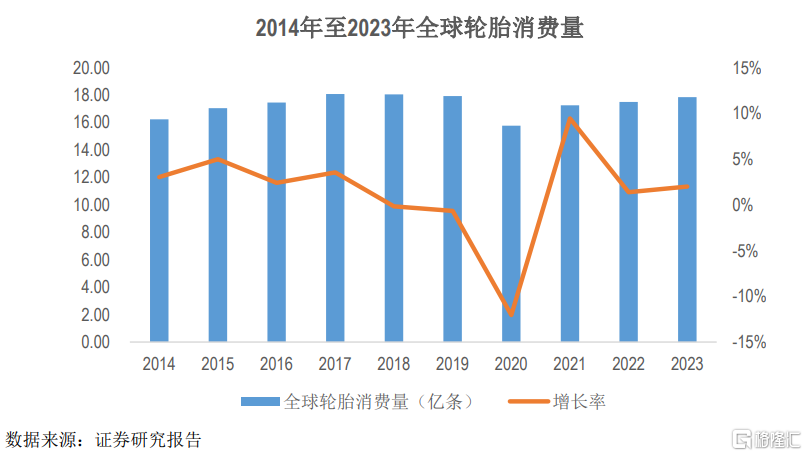

近几年,全球轮胎消费量存在一定波动。2019年全球轮胎消费量达到约18亿条,2020年受宏观经济下行等因素影响,销量出现一定下滑,2021年有所回升,2022年及2023年保持稳步增长。

图片来源于招股书

海安橡胶的产品主要应用于下游矿山开采活动,受益于近年来全球矿产资源丰富的国家对于矿产资源勘探与采掘的鼓励发展政策,实现了相对较快的发展。但如果这些国家调整相关产业政策,限制对矿产资源的开采力度,将会对公司的经营与发展带来不利影响。

目前公司境外业务主要集中在俄罗斯、塞尔维亚、印度尼西亚等国家,这些国家或所在的区域矿产资源丰富,适合露天开采且产量较大。

值得注意的是,2022年国际三大品牌全钢巨胎产品逐步退出俄罗斯市场,海安橡胶的全钢巨胎产品在俄罗斯市场的销售规模大幅提升,公司业绩也明显提升。

2022年、2023年、2024年,海安橡胶的营业收入分别约15.08亿元、22.51亿元、23亿元,对应的净利润分别约3.54亿元、6.54亿元、6.79亿元。而在2021年,海安橡胶的营收与净利润分别约7.59亿元、0.79亿元。

经审阅,公司2025年1-3月营业收入约4.68亿元,同比下滑9.62%;对应的净利润约1.43亿元,同比增长12.72%,主要由于卢布对人民币、第纳尔对美元汇率上升产生的汇兑收益对净利润增长贡献明显、服务矿点的利润水平改善导致。

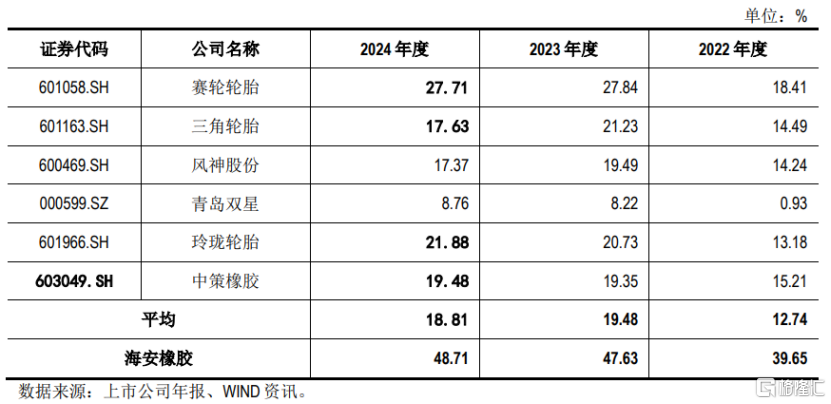

报告期内,公司主营业务毛利率分别为39.65%、47.63%、48.71%。海安橡胶的毛利率明显高于同行均值,公司称主要是同行业公司(赛轮轮胎、三角轮胎、风神股份、青岛双星、玲珑轮胎、中策橡胶)全钢巨胎产品销售的收入仅占很小比例,且同行业公司并未单独披露全钢巨胎产品的毛利率,因此不具有可比性。

同行业公司主营业务毛利率情况,图片来源于招股书

公司所处的全钢巨胎行业具有较高的技术壁垒,截至目前,全球范围内完全掌握相关技术的生产厂家相对较少。但随着国内部分轮胎厂商逐步开始布局该领域,未来市场竞争会逐渐增强,如果海安橡胶的研发能力不足导致公司产品无法紧跟市场需求,可能会影响公司产品的销售。

报告期内,海安橡胶的研发费用率分别为3.39%、3.48%、3.03%,公司研发费用率略低于同行业公司平均水平。随着行业竞争的加剧,而国内全钢巨胎领域相关的技术人才较为稀缺,公司面临着技术人才流失风险。

整体而言,近三年得益于在俄罗斯市场的拓展,海安橡胶的业绩呈增长趋势,但整体增速有所放缓。同时,公司境外收入占比较高、应收账款持续上升等经营隐忧也不容忽视。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.65

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56