惊艳可灵,治不了快手的增长焦虑

$快手-W(01024.HK) 一季报于北京时间 5 月 27 日港股盘后放出。当期业绩基本在预期之内,但部分指标的短期变化,侧面印证了公司的一些中长期问题,以及经营战略的短期调整。一起来看:

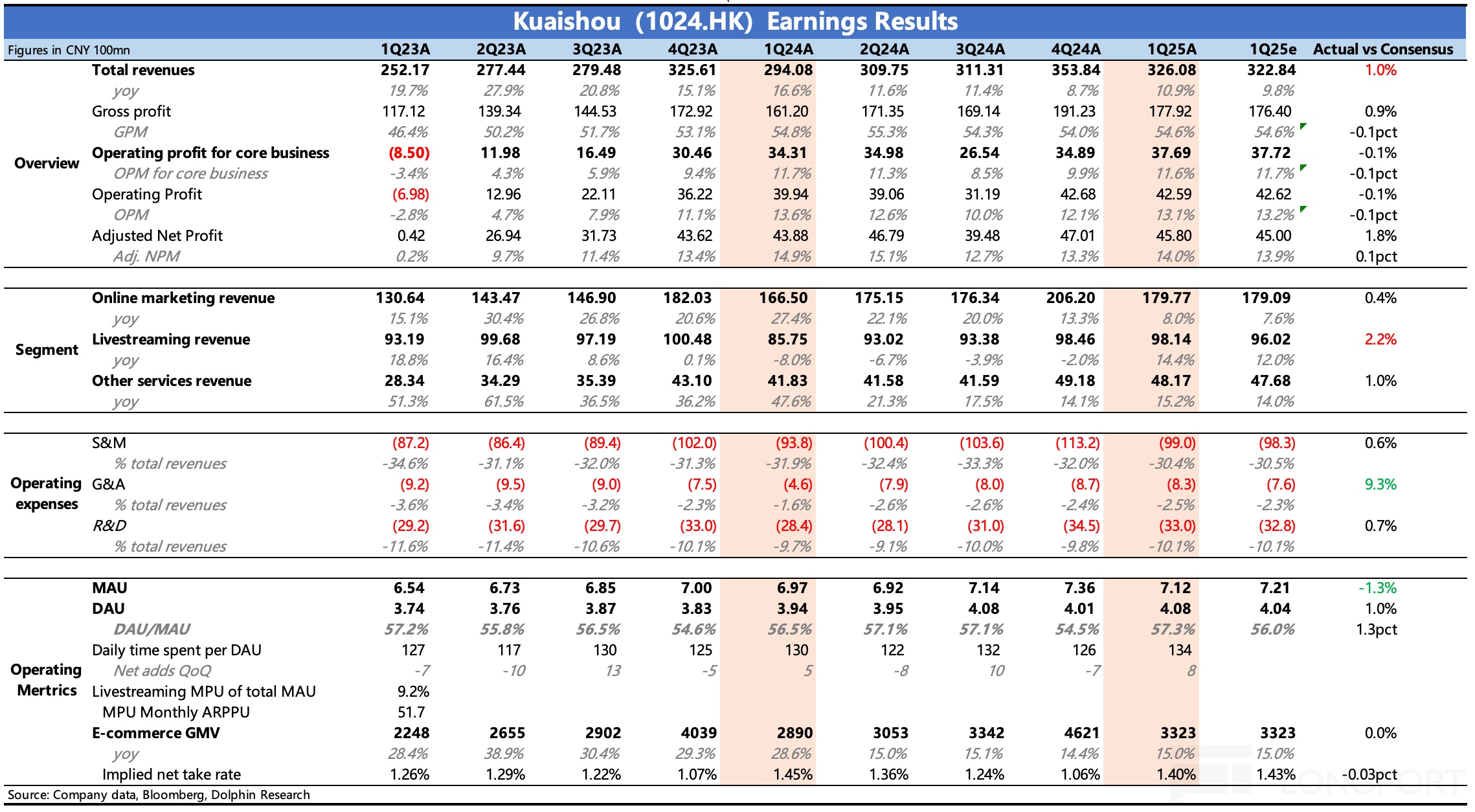

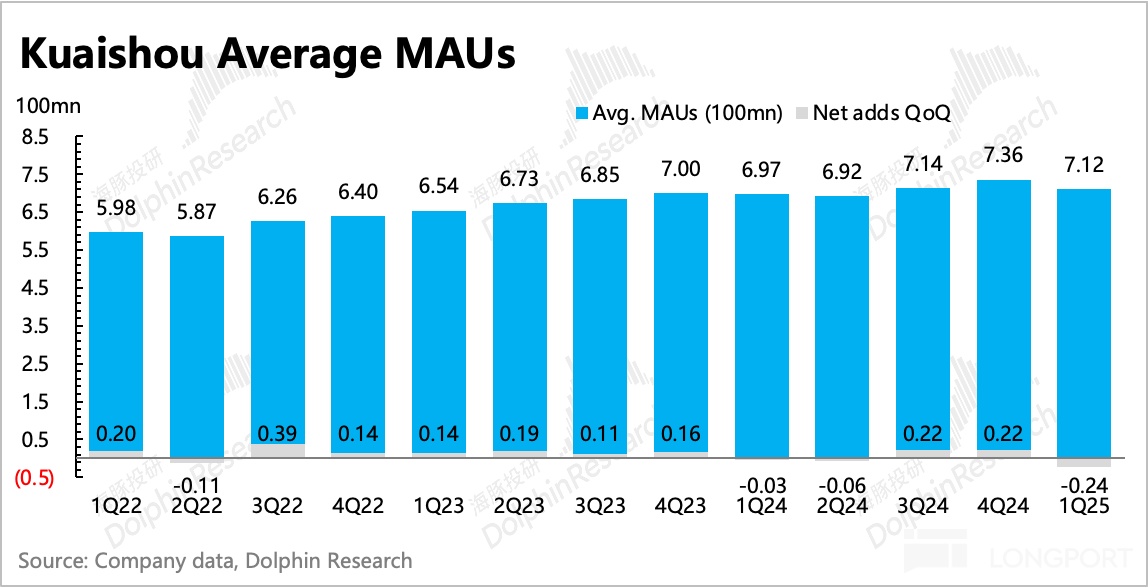

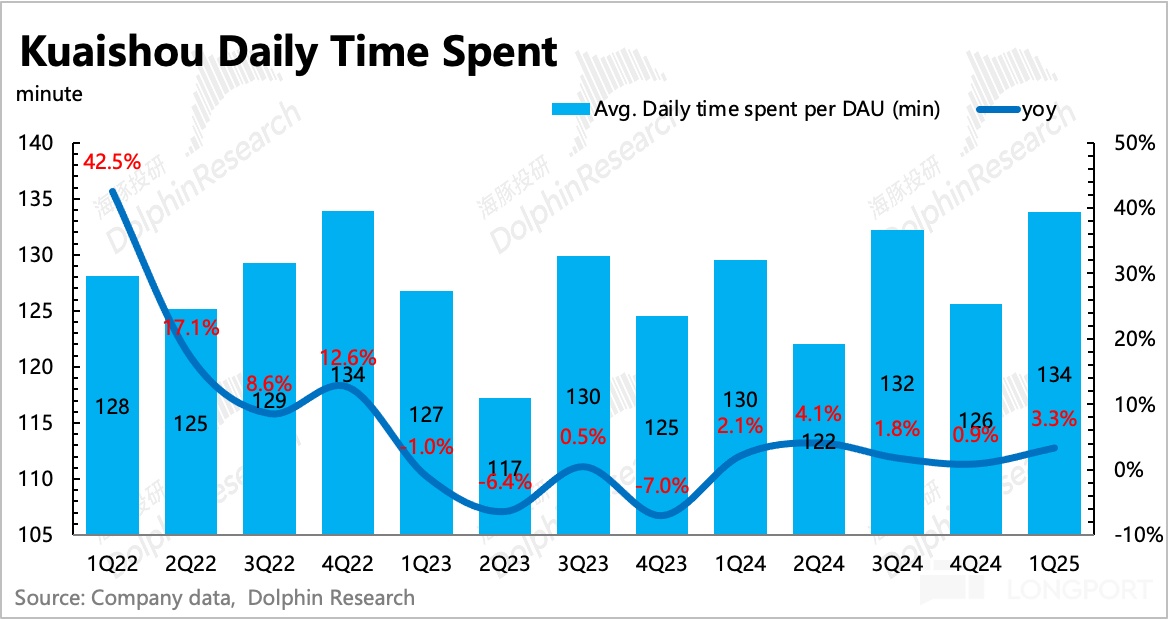

1. 用户增长停滞、粘性保持:一季度月活 7.12 亿,环比流失比往年要略多。再一看推广费用,增速有所放缓。因此基本可以得出,快手的纯自然流量已经没有多少优势了。公司关注的日活指标,一季度 4.08 亿,算下来用户粘性(DAU/MAU)保持稳定。

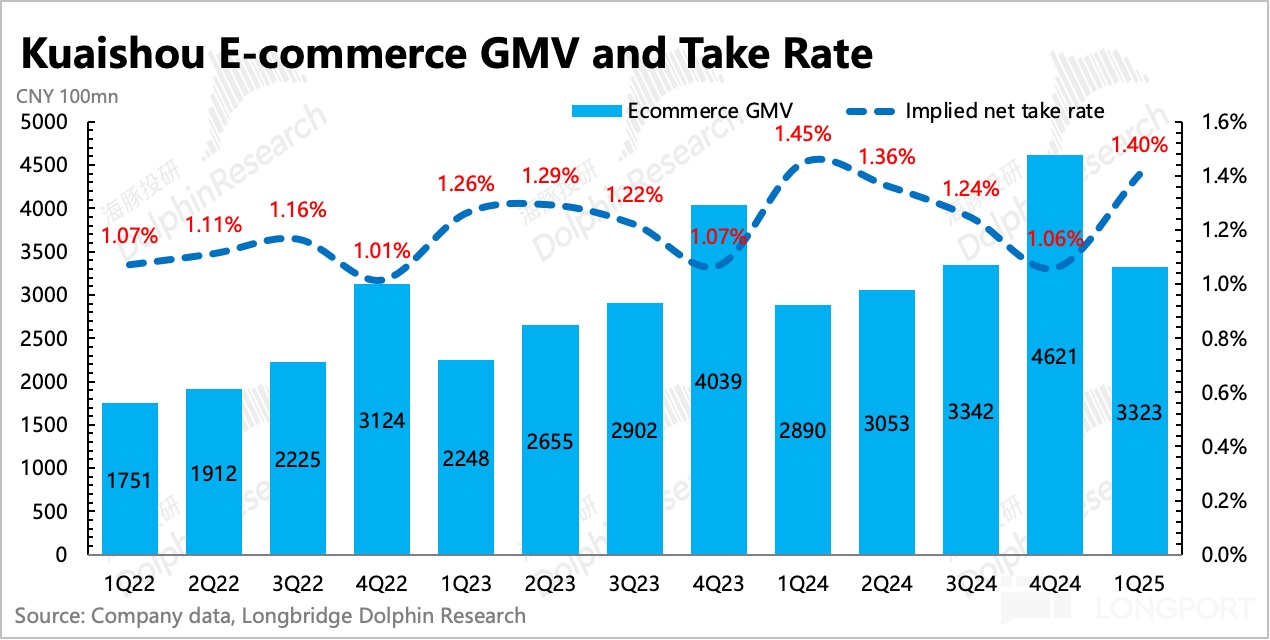

2. 电商力保 GMV 稳增长:电商竞争永不停歇,今年也压力颇大。直播电商瓶颈后,快手的增速就掉到了一个新区间。公司对今年目标是宁可牺牲一些佣金率,也要保证 GMV 增长稳定。一季度 GMV 增长 15%,take rate 为 1.4%,同比略微掉了些。

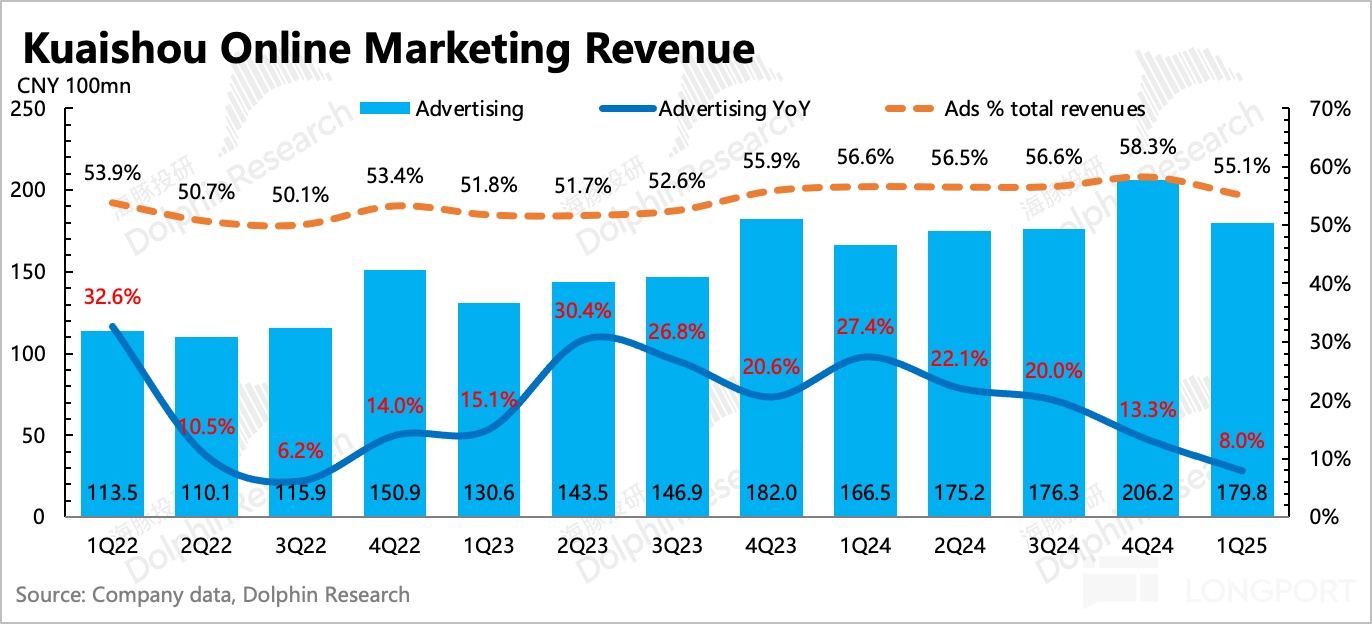

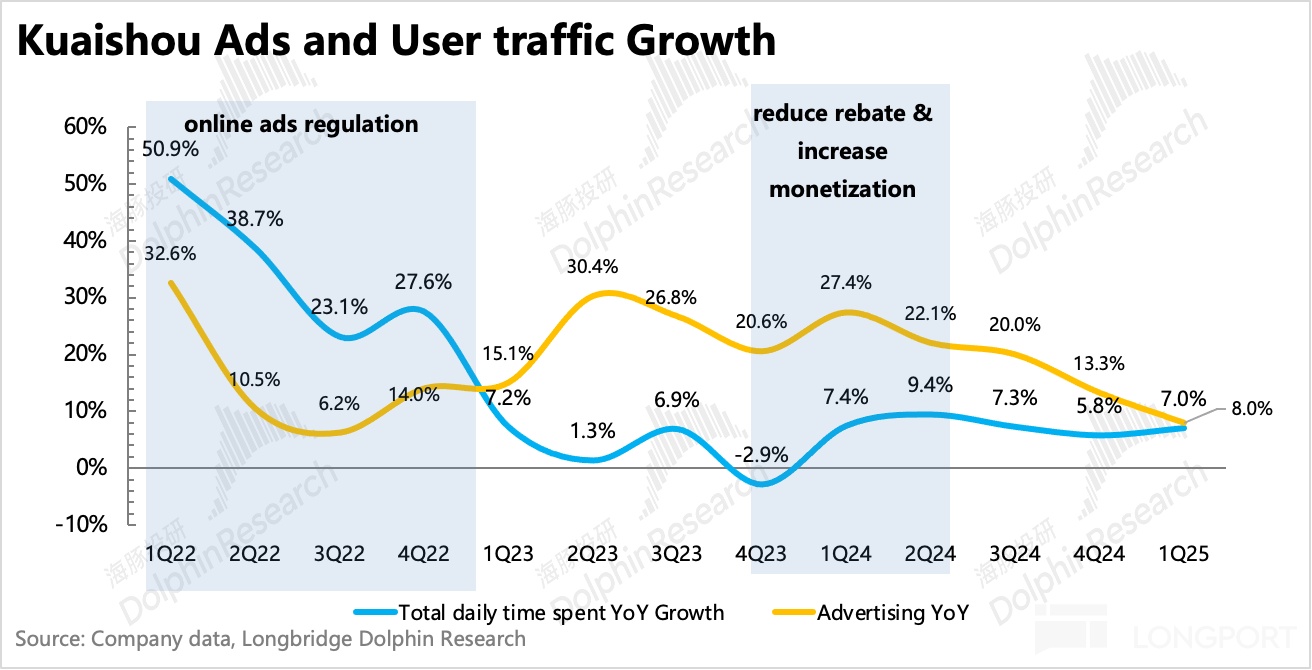

3. 广告高基数承压:除了电商,近一年多快手外循环广告的增量主要来自于游戏、短剧、网文行业的投放买量。去年一季度蛋仔和元梦十亿商战打的凶,短剧也是热度正高的时候,因此基数比较高,使得一季度增速只有 8%。预计二季度在基数降低 + 电商节带动下,会回归到 15% 左右的增速。

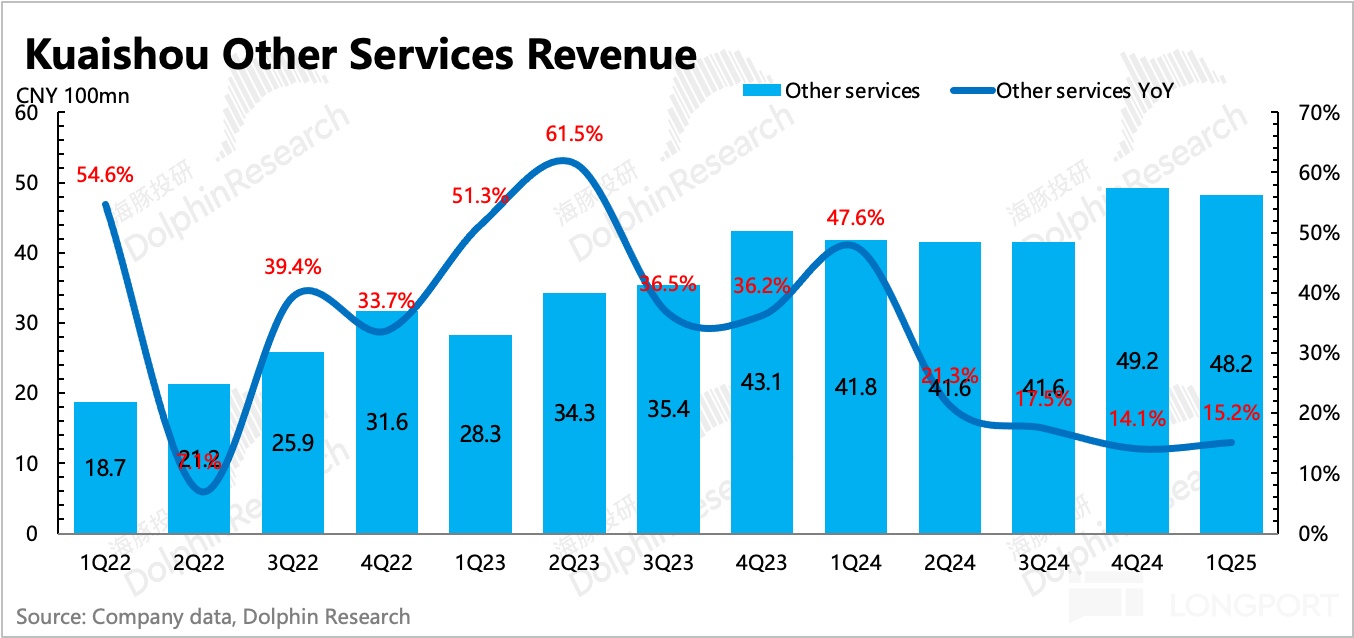

4. 可灵创收超预期:一季度收入 1.5 亿,按进度基本上稳超全年 4.5 亿收入目标。4 月可灵 2.0 发布,反响依旧不错。5 月谷歌 Veo 3 在部分文生视频技术上有所领先,巨头降维打击对所有垂类平台都是一个风险点。可以关注下管理层的说法。

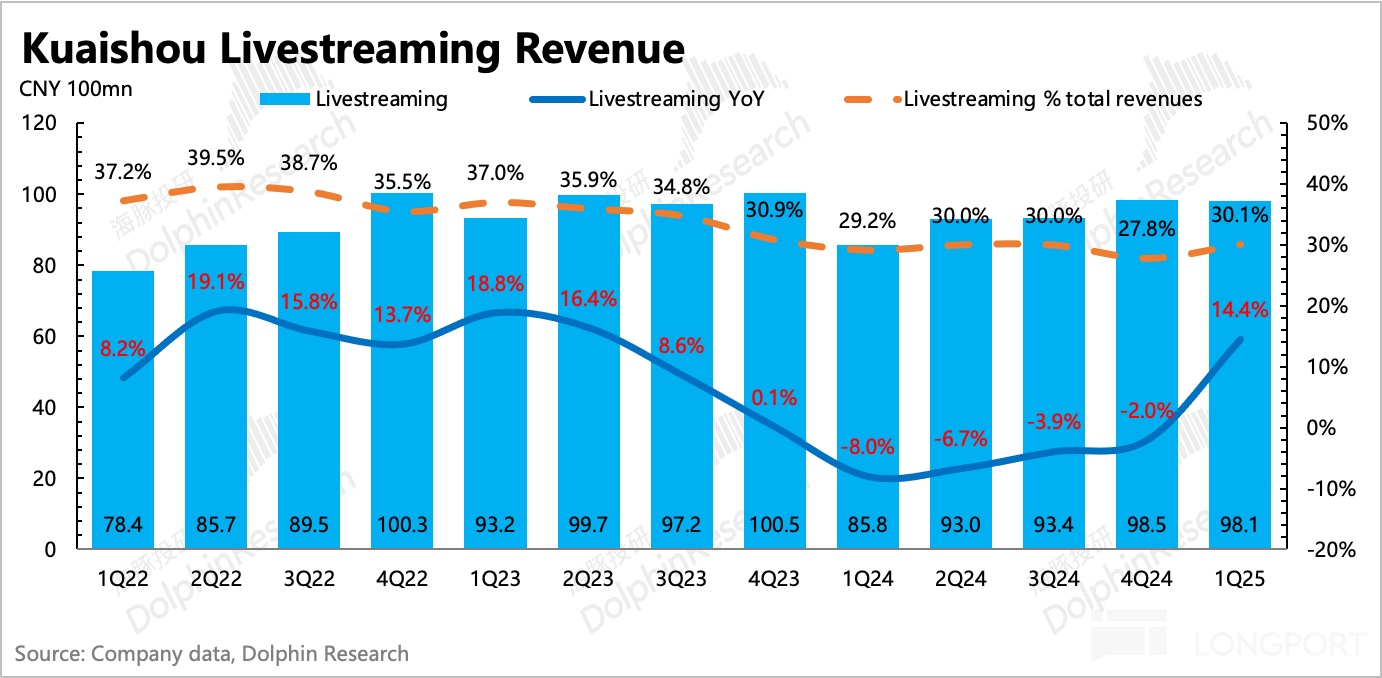

5. 直播健康恢复:一季度正式恢复增长,增速 14%,略超预期。近一年来整顿期间,快手持续扩充公会规模,签约更多的优质主播,尤其专注扩大游戏直播领域。

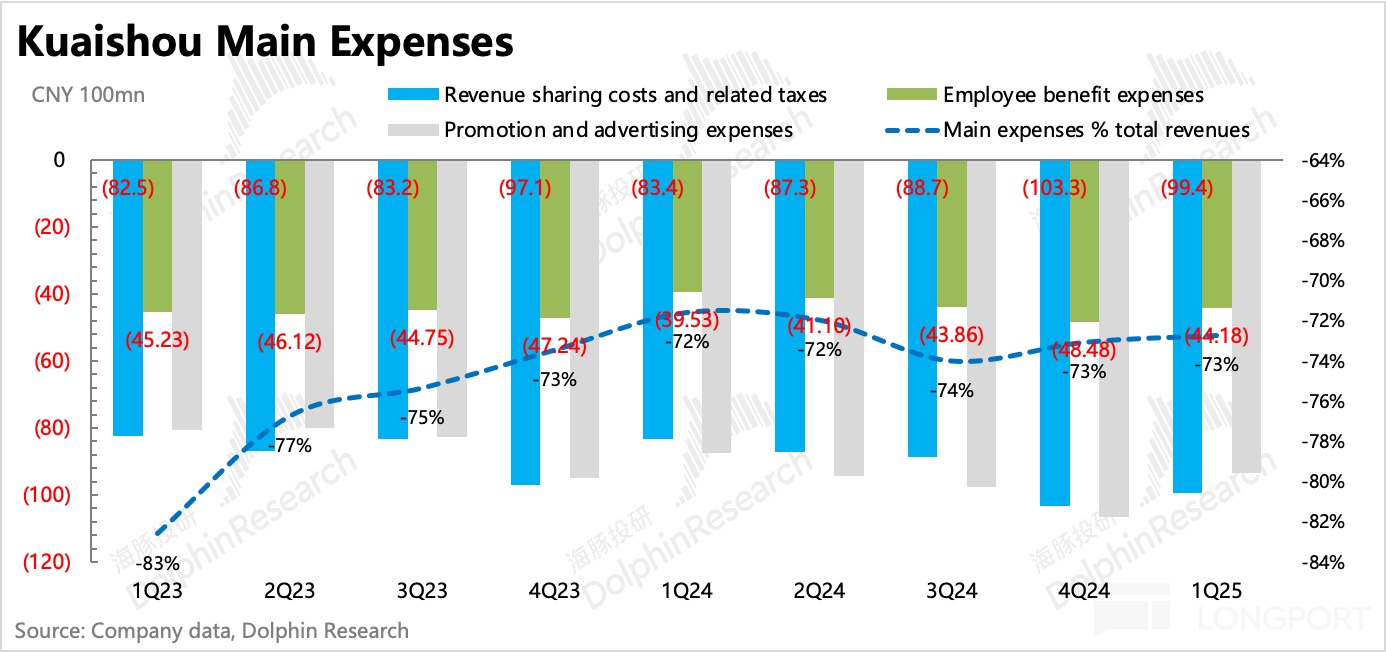

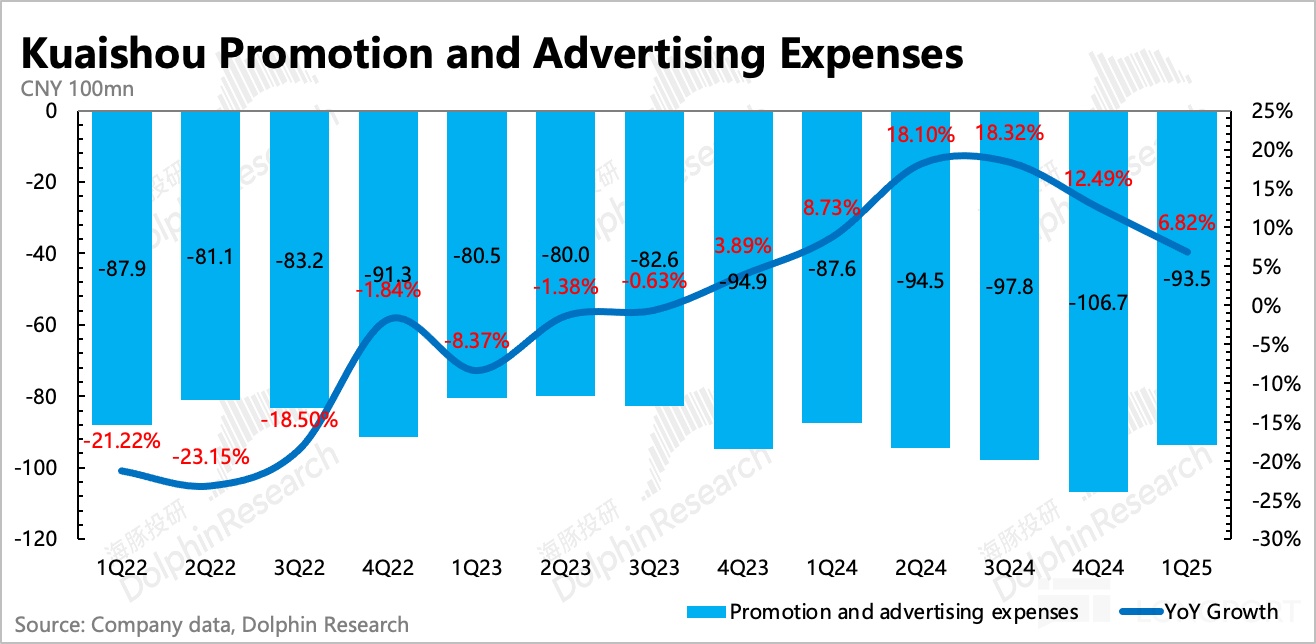

6. 降本增效暂停:一季度直播成本的增加和 AI 算力成本的确认,使得毛利率同比略微下降。营销费用通过优化相关员工,同比下降。目前推广花销主要用在二、四购物季期间,包括宣传推广和现金券等支出。管理、研发费用增加则可能与新业务扩张(本地生活、海外、AI 等)的团队新增有关。

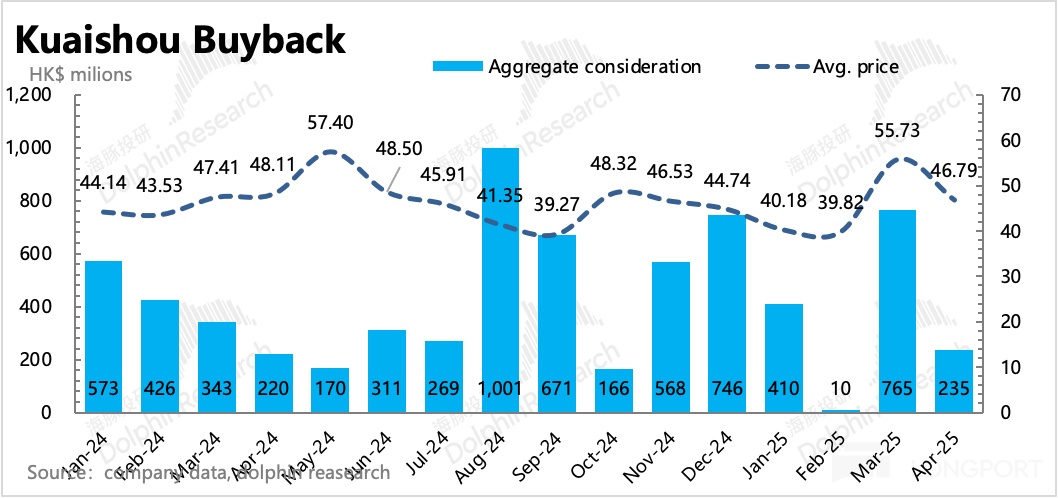

7. 股东回购节奏不变:一季度市值因为 Deepseek 行情继续走高,快手也进一步放缓了回购力度,总共耗用不足 12 亿港元,回购了 2400 万股公司股票。

去年初提出的这一轮回购计划 36 个月 160 亿港元,截至目前 5 月已用 73 亿,进度 46%,基本上是按照三年到期刚好用完的节奏去安排回购。因此按照平均一年 55 亿港元的回购力度来预估今年,算得当前的股东回报为 2.6%,收益率偏低。

8. 财报详细数据一览

海豚君观点

一季度体现的还是那个 “流量见顶、竞争环伺但又挣扎在视频化正确赛道” 上的快手,简单而言——主业的增长是真压力,可灵的表现也是真亮眼。但在可灵体量达到一定规模之前(当前贡献不足),海豚君仍然把它视为短期低估值下的“情绪炒作”而非“基本面炒作”的机会。

增长和竞争是快手绕不开的话题,也是压制估值的最关键原因。中长期视角,流量变现最容易的两个方式——广告和电商,进入门槛低,有流量就能做,意味着竞争永远不会停歇。

更不用说快手的用户增长已经非常缓慢,四季度现金券薅羊毛而来的一次性冲量,2200 万净增,不到一个季度就走光了。但与此同时 “主动买量” 动作仍然没有减少(Q1 销售费用增长 7%)。而反观龙头抖音,似乎依靠 “豆包” 又唤起了流量增长的 “第二春”。

因此,中长期视角下,如果没有找到第二曲线,那么快手增长放缓的趋势避无可避。第二曲线上,快手似乎想要押宝下沉市场的本地生活(到店为主),贴合平台核心用户的特征,来复制抖音的发展路径。但围绕下沉市场的打法,也注定了只能吃些边缘价值,能否支撑得起目前年入超千亿规模的第二曲线,还不好说。

但不可否认,上述痛点对快手来说早已是 “老生常谈”——因为总有抖音这个六边形战士挡在前面,买方资金对快手的增长预期一直不高,且对放缓拐点的判断更早。

因此,当再一次面对 10x P/E 以下的估值时(目前 266 美金市值,按 25 年 200 亿盈利目标来算,P/E 估值 9.5x),快手实际上也是跌无可跌。而能够蹲的反弹点,就是 AI 的新催化——(偏长期业绩面的)内部降本提效、(偏投资情绪面的)可灵新动态。结合年初的情形,情绪积极下有望反弹至 13x P/E 附近。

另外聊聊,这里面其实存在三个值得讨论的争议点:1)为什么快手长年被对标传统电商的估值?2)AI 为什么只能带来降本提效?3)可灵带动催化下估值能上拉多少?海豚君简单作下回答。

1)“永远” 的电商估值:快手的相对私域属性,决定了电商是它的重要标签,因为带货是内容博主最容易完成流量价值变现的方式。而当直播电商来到增长瓶颈期,两大短视频平台也在讲 “货架电商” 的故事时,那么将会直面更多传统电商的夹击,后端供应链和售后劣势,瓦解了前端已经仅剩不多的流量优势。

2)AI 对短视频算法边际提升甚微:不同于 AI 对微信系广告的点击转化率提升作用的立竿见影,我们认为,由于短视频对精准推荐的算法相对精进,AI 效果可能 “很一般”。

因此主要功效,就在于内部组织优化以及 AI 生成内容带来的降本。这一点几乎对所有高研发的互联网平台通用,但快手作为内容平台,因为一直拥有更高的成本负担,边际拉动可能会更明显。

3)炒作可灵,还在情绪面:作为一款专业文生图视频大模型的应用,可灵的技术、产品都是位列前茅的。原本公司指引全年收入 4-5 亿,低于海豚君此前 5-10 亿的预期,对集团业绩拉动仍然很小。但从一季度的表现来看,目标有望重回我们的预期。

正常预期是这一笔收入的增长未来多年可持续。但较差的情景演绎是,如果巨头旗下多模态大模型加速迭代跟进,也可能会挤占可灵等垂类平台的 TAM,比如本月 Google 旗下 Veo 3。

但就目前的市场预期而言,资金并没算清可灵未来能带来的增量业绩贡献,而是单纯拉情绪估值。这一点可能是未来会存在预期差的地方,当下持续关注即可。

以下为详细分析

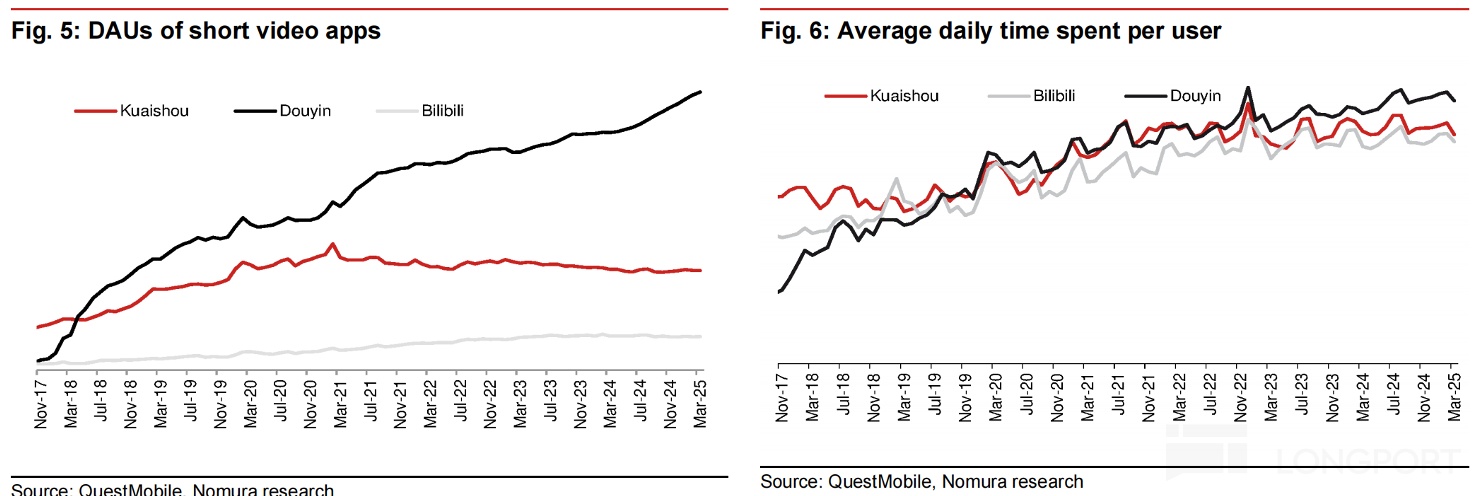

一、自然流量增长越来越少

一季度快手月活 7.12 亿,环比流失了 2400 万人,目前平台流量变动基本跟随电商淡旺季。

但一季度流失规模要比往年四季度与一季度之间的季节性波动要明显。海豚君注意到,一季度单纯用于推广的费用增速有所放缓,表明快手的纯自然流量增加已经不多,去年四季度的用户流量超预期增长,很可能是由双 11 现金券带来的,领完即走的 “薅羊毛” 用户。

我们认为,这个信号还是比较负面的。虽然第三方平台的数据早就显示了快手流量瓶颈的问题,再具体而言,也就是竞争。但在 “无投放就无增长” 的逻辑被印证后,市场关于快手中长期前景的疑虑就更难消散。

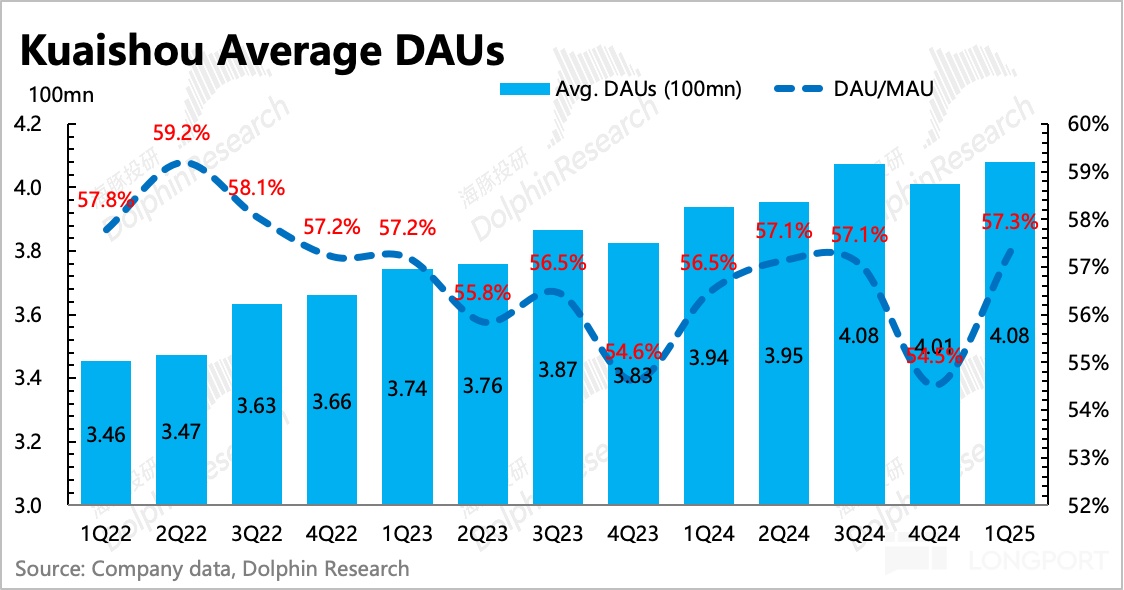

平台用户粘性则保持稳定上升,主要体现为:

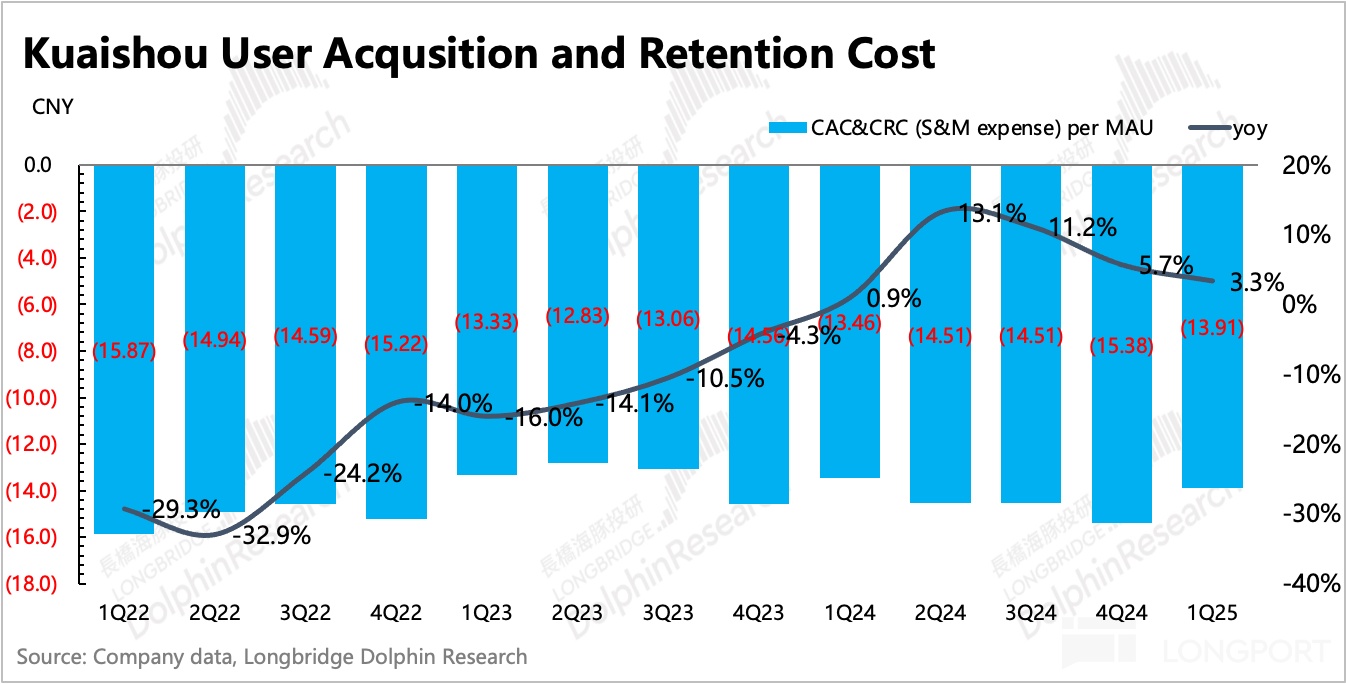

1)日均时长 133.8 分钟/天,同比仅增加 4 分钟;

2)用户使用粘性的 DAU/MAU 为 57.3%,同比增加 0.8pct。

3)由日均时长和 DAU,计算得单日总用户时长同比增长 7%。总流量增长,一般是当期的外循环广告保持增长的动力之一。

另外,海豚君会通常计算用户运维成本指标(销售费用 + 内容成本)来判断自然流量占比变化,如果运维成本走高,那说明平台对流量的新引力下降,公司需要投入更多来挽留用户。反之,则说明平台仍有稳定的自然流量。

这个指标,一季度继续同比增长。说明,就算流量是稳步扩张的,但当期月活的增加背后,有着公司更多的推广费用 + 内容投入。因此从运营效率上看,存在边际走低。

二、电商及其他:GMV 增长优先于 Take rate,可灵超预期

一季度电商及其他收入同比增速 15.2%,其中可灵收入 1.5 亿,达全年 4.5 亿目标稳了。剩下的电商收入增长 12%,低于 GMV 增速 15%。计算得佣金率 1.40%,同比略微下滑。

电商从不缺竞争,今年也未见缓和。视频号似乎也要大干一场,线上实物消费的大盘如果不能够进一步提升,那么意味着就是存量之间的直接争抢。视频号起势,快手免不了被压。

一季度 GMV 的增速稳定和佣金率的持续下滑,也吻合公司年初的目标——力保 GMV 增长,牺牲短期 Take rate,这背后本质上是要通过让利来留住商家。

GMV 增长压力主要从去年二季度开始,直播电商在监管整顿下加速赶顶,重私域也就是重直播电商的快手,影响立即出现。公司的应对策略是加速货架电商转型,以及增加短视频电商的流量倾斜。一季度短视频电商 GMV 同比增长 40%,泛货架电商 GMV 占比 30%。

这里有一点值得提出来,泛货架电商的渗透率,与上季度的旺季相比,并未出现环比持续提升,说明快手用户在官方引导较少下,主要的购物习惯还是在私域直播中。

三、广告:高基数下增长失速,下季度修复

一季度广告收入 180 亿,同比增长 8%,增速放缓主要是外循环广告高基数带来的压力。去年一季度蛋仔和元梦打的比较凶,短剧也是热度正高的时候,因此基数比较高。预计二季度基数下降 + 电商节带动,有望会回归到 10-15% 左右的增速。

客观而言,宏观环境并未明显回暖,因此电商之外的广告大盘实际上没有增加多少。这里面主要就是结构性的变化,比如短剧投放的增量,实际上侵蚀的是长视频的份额。

对于不同投放渠道来说,娱乐性平台 + 短视频算法沉迷的特征,快手确实有一些平台优势。但要在今年持续保持稳定增长,那么在加载率已然不低的情况下,就回归为对流量增长的要求提高。

但这方面,快手已经没有相对优势。尽管也是一个短视频平台,至少和用户习惯变化趋势是一致的,但从流量迁移的视角,快手并没有获得 “超额” 的增量。似乎行业性的红利,被抖音越吃越多,豆包形成新的流量闭环,更夯实了抖音的壁垒。快手以前还能分分肉,现在只能喝点汤了。

一季度快手总用户单日时长流量增速继续增长 7%,源于 DAU 流量同比增长以及日均时长的提升只能勉强给到一些支撑。这样计算得一季度 eCPM 应该是同比下滑的,还是主要少了腾讯网易两大金主的掐架。

四、直播继续超预期回暖

一季度直播打赏收入 98 亿,同比增长 14%,回暖节奏小超市场预期。海豚君认为,这主要得益于快手持续积极地引入更多的优质公会,一季度签约公会数量同比增长 25%,主播数量增长 40%。

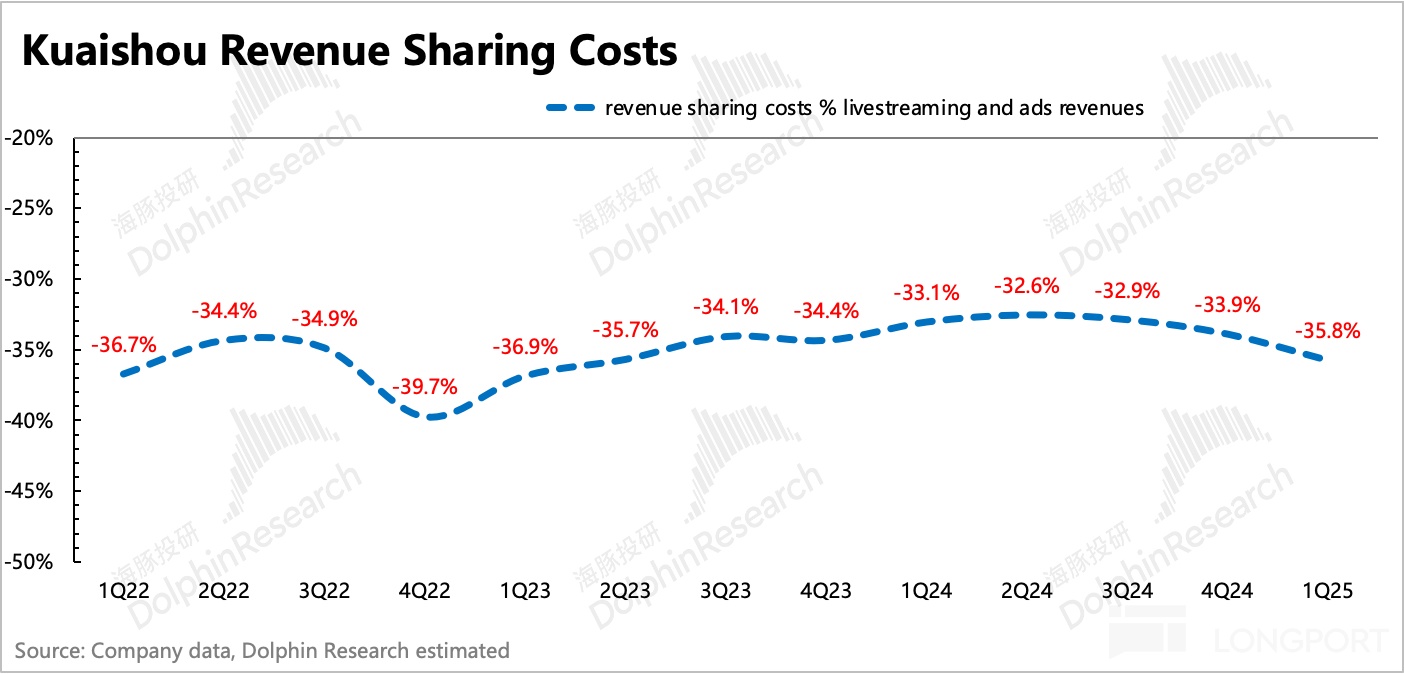

另一面,海豚君倒算出的直播收入分成成本比例,也能可见一斑。一季度付给主播的分成比例预计继续提高,可能是优质公会会要求更高的分成比例或者固定佣金,尤其是后者,在当期打赏流水还未达到稳定规模之前,会显得直播毛利率比较低。

其他持续拓宽的直播场景(职场招聘、房屋中介),一季度增长情况:

1)快聘日均简历投放次数同比增长 110%(上季度同比增速 100%),双向匹配规模同比增长超 300%;

2)理想家业务难免日均搜索规模同比增长超 150%。

五、利润率:国内改善暂停,海外扭亏

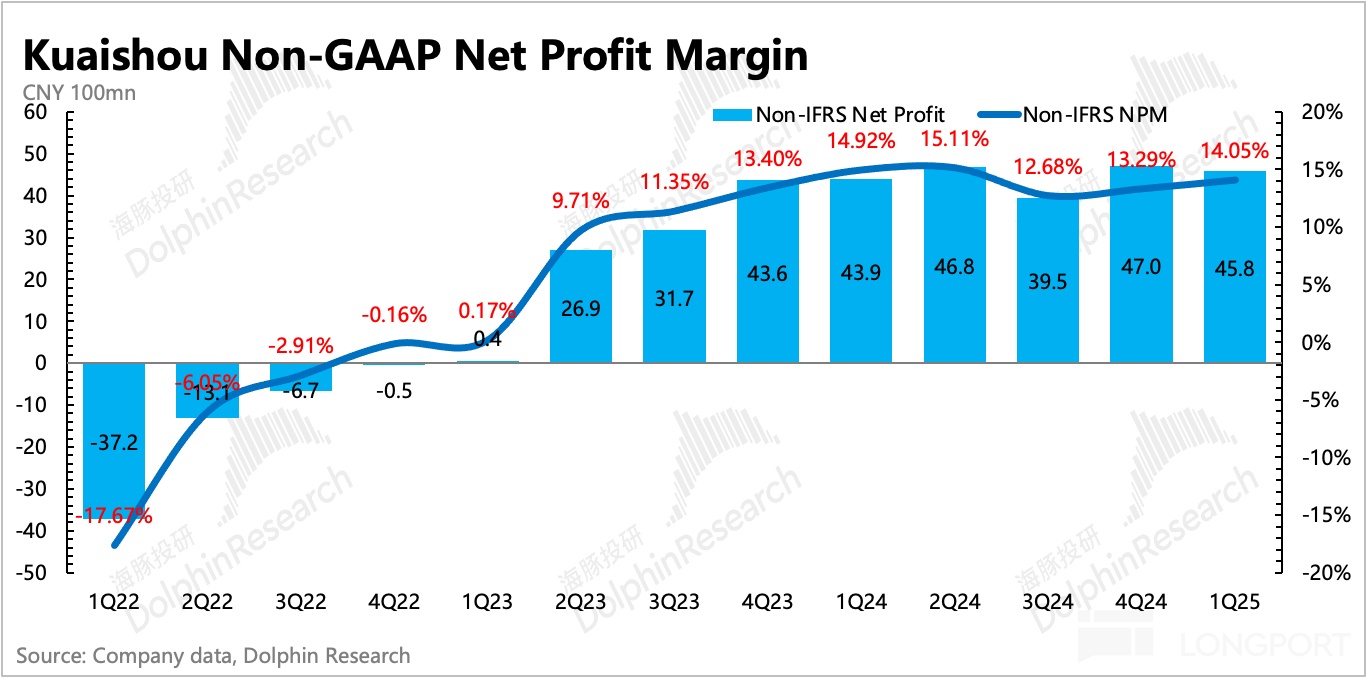

一季度快手实现 GAAP 下净利润 39.8 亿,同比下滑 3%。加回 SBC、投资损益调整后的 Non-GAAP 下净利润为 45.8 亿,同比增长 4%,符合市场预期。

上述两个指标增长方向差异,主要与员工股权激励费用同比大幅扩张带来。这里面的业务扩张,包括了国内的本地生活,以及海外的直播、电商等。

但上述调整后净利润,仍然包括与主业不相关的政府补贴、理财收入等其他收益。如果只看主业基本面的情况,海豚君一般直接看不做任何调整的 “核心主业经营利润”。

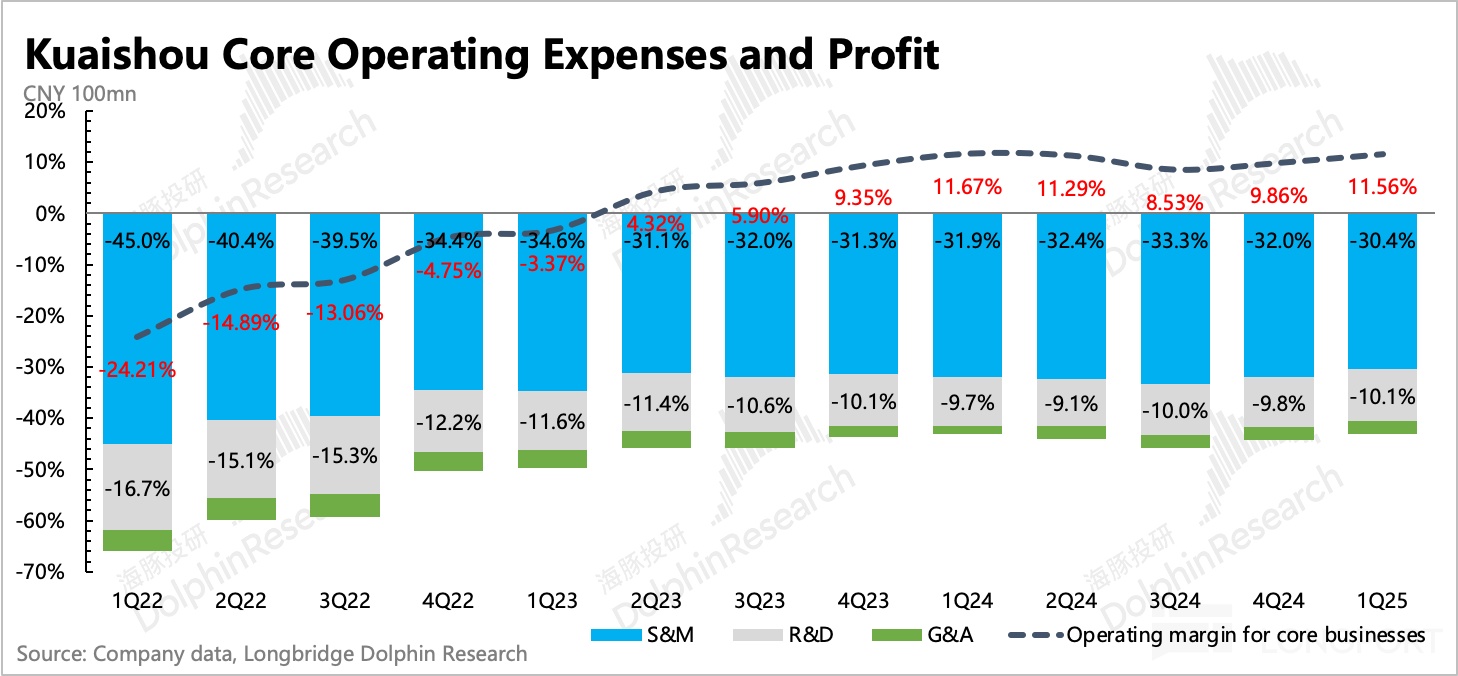

一季度,核心主业经营利润近 37.7 亿,利润率 11.6%,同比微跌。主要还是直播成本、AI 成本以及新业务扩张带来的管理、研发费用增加,对盈利能力提升产生压力。

中长期视角,相比一个健康的平台,快手还是主要高在销售费用上。但前文我们也已经阐述,“无买量无增长” 的隐形压力,会继续遏制快手盈利能力提升空间。

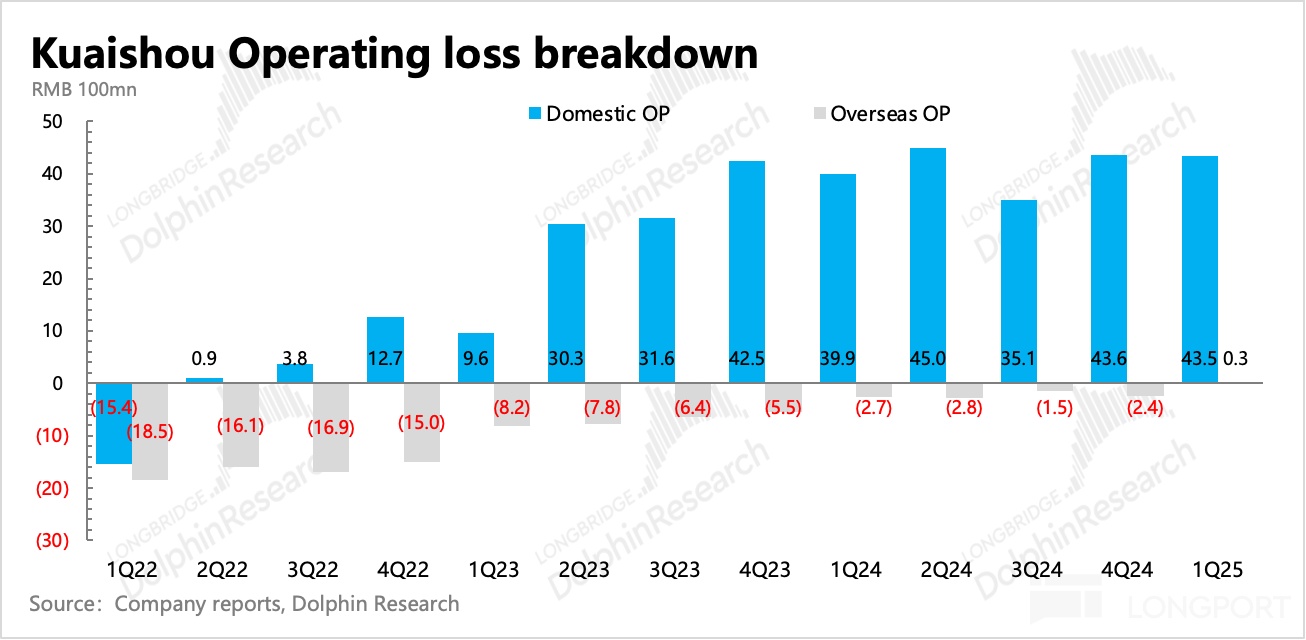

分不同地区(本土和海外)来看,一季度海外平台的推进还是在巴西市场,一方面流量还在增长,另一方面电商带动广告为主的创收规模,也维持在 32.7% 的高增速。并且通过成本管控,海外一季度首次实现了经营利润转正(经营利润率 2%)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.65

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56