【深度分析】沃尔玛是否配得上高估值?

论点

TradingKey - 投资者往往误解了沃尔玛的业务。我们不应该再把它看作是一家拥有不断发展的电子商务部门的成熟连锁超市,而更应该把它看作是一家拥有非常强大的履行中心(实体店)网络和支持电子商务的各种不断发展的业务线的电子商务企业。乍看之下,沃尔玛的估值似乎很高,但由于其业务执行力很强,收入下滑幅度有限,而且未来在食品杂货电子商务领域还有很大的机会,沃尔玛肯定值得拥有较高的市盈率。此外,亚马逊在 2010 年代的高速增长阶段,市盈率一直在 60 倍或以上,这意味着沃尔玛股票还有更大的增长空间。

最新财报的启示

人们对沃尔玛 2026Q1 财报的看法不一,既有积极的发展,也有担忧:

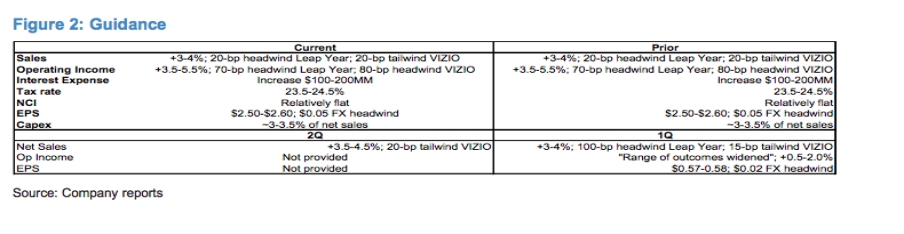

每股收益: 调整后为 61 美分,预期为 58 美分(同比下降 3.1)

收入:1,656.1 亿美元,预期 1,658.4 亿美元(同比增长 2.5)

从好的方面看,每股收益超出预期。库存似乎得到了很好的管理,因此降价幅度仍然偏低。广告业务增长迅速,同比增长 31%,这还不包括公司去年收购的 Vizio 智能电视业务。会员收入也在加速增长。最重要的是,电子商务在公司历史上首次实现盈利。

不那么光明的一面是,公司正面临关税和经济放缓带来的不确定性。沃尔玛还面临着政治压力,需要消化成本影响,以保持价格稳定。

未来展望

管理层重申了 2026 财年的业绩指导,显示了沃尔玛业务的基本韧性。不过,对于第二季度,WMT 预计净销售额为 +3.5%-4.5%(相比之下,预期为 +3.3%),但这并不包括营业收入和每股收益的指导,这向投资者传递了一个信息,即在不久的将来,形势仍将相当不确定。

超越关税和经济放缓

与竞争对手相比,沃尔玛可以通过会员制和广告等多元化收入来源,以及更有利的产品组合,更好地应对关税波动。然而,要看到沃尔玛的真正价值,我们必须把目光放得更长远,超越关税和宏观不利因素。

电子商务是沃尔玛商业模式的核心

沃尔玛公布了其电子商务业务在美国和全球的首个盈利季度,这是一个重要的里程碑。

该公司没有披露电子商务业务的确切营业利润。不过,我们认为前景相当乐观:

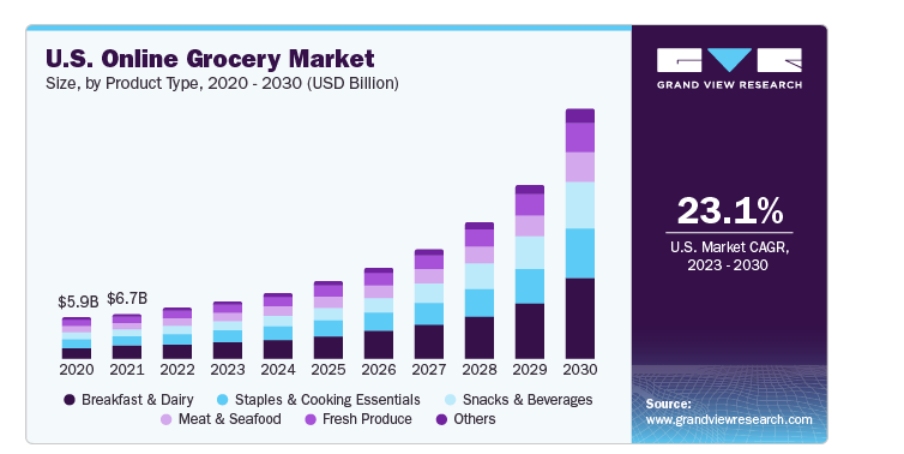

首先,沃尔玛主要经营食品杂货,总收入的 60% 来自食品杂货。就 2024 年的电子商务而言,美国的杂货收入为 589 亿美元,在同期美国电子商务总收入 793 亿美元中占主导地(74%)。

亚马逊 2024 年的杂货电商收入较低,约为 400 亿美元,这意味着沃尔玛在这一产品领域仍占主导地位。事实上,亚马逊多年来在这一业务上投入了大量精力,但在现阶段,他们要想取代沃尔玛似乎不太可能,原因如下:

- 亚马逊在各种类型的产品上都有很好的业绩记录,但在杂货产品方面,他们不具备专业知识和能力,因为杂货产品易腐烂,这使得存储和库存管理变得更加复杂。

- 亚马逊的履约中心无法与沃尔玛超市竞争。超市业务为沃尔玛电子商务业务提供了随时可用的履行中心,具备存储和库存管理所需的所有功能。

- 在食品杂货方面,亚马逊的市场份额不及沃尔玛。由于消费者通常只选择一家杂货供应商,因此杂货购物是一种习惯,很难改变。因此,亚马逊要想从沃尔玛手中抢夺客户,将面临巨大挑战

- 沃尔玛的价格仍然低于亚马逊

- 最后但并非最不重要的一点是,亚马逊优先考虑云业务、数据中心和人工智能,因为这是他们巨额资本支出的主要目的地,因此不会给他们投资杂货设施留下太多余地

其次,杂货电商业务的长期机遇很大。电子商务在整个杂货市场中的渗透率相对较小,约为 14 位数。这意味着年均复合增长率相当高,预计将超过 20%。

总之,竞争护城河与高速的世俗增长相结合,将成为沃尔玛未来几年业务发展的主要动力。

沃尔玛支持主营业务的其他举措

同行的威胁?

可以理解的是,好市多和克罗格等其他连锁超市正试图通过发展自己的电子商务业务来复制与沃尔玛相同的商业模式。

与超市同行相比,沃尔玛具有一定的优势:

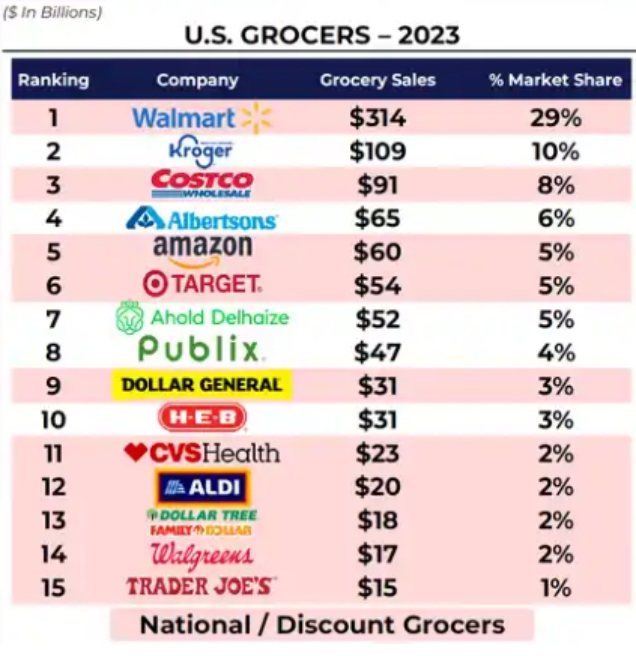

- 规模很重要: 沃尔玛拥有最大的市场份额,其收入超过了以下三家公司(Kroger、Costco 和 Albertsons)的总和。庞大的规模使沃尔玛能与供应商谈成更好的交易。便宜的产品意味着电子商务的单位经济效益更好,这与其他电子商务平台相比是一大优势。

- 稳固的网络: 沃尔玛在门店数量上也处于绝对领先地位,这使他们能够优化送货时间。强大的配送网络使沃尔玛能够为超过 90% 的美国家庭实现当日送达。

- 先发优势: 沃尔玛总收入的近 20% 来自电子商务,而其他同行业者的这一比例较低(克罗格 - 9%,好市多 - 7%,阿尔伯森 - 8%)。作为电子商务的先行者,沃尔玛可以比其他大型连锁超市更有效率地调整其业务运营,使之向电子商务方向发展。

以电子商务为核心,沃尔玛正试图构建一个由其他几部分组成的生态系统:

- 广告和媒体: 公司的广告平台 “沃尔玛连接”(Walmart Connect)在 26Q1 上报了 31% 的同比增长,预计 2025 财年的广告收入约为 60 亿美元。收购 Vizio(智能电视销售商)是进一步扩大沃尔玛广告收入、进军娱乐产业的切入点。

- 订阅: 订阅是沃尔玛以具有竞争力的价格提供商品战略的重要组成部分。Walmart+(公司基于订阅的会员计划)在 2026Q1 的收入将有两位数的增长。

- 第三方履行: 沃尔玛履约服务(WFS)通过处理仓储、包装、运输和退货为沃尔玛市场上的第三方卖家提供支持,2025 财年沃尔玛市场上有近一半的卖家使用了 WFS。2026Q1 第三方 GMV 增长率继续保持在 20%,因为越来越多的第三方零售商选择沃尔玛电商生态系统,而不是亚马逊。随着沃尔玛平台上的第三方越来越多,WFS 可以为他们提供履约服务,提供额外的收入来源。

估值

目前,沃尔玛 2026E 远期市盈率约为 37-38 倍。对许多投资者来说,这个市盈率似乎不太吸引人,尤其是考虑到宏观经济和关税的不利因素会影响近期每股收益的增长。

然而,由于以下原因,该公司值得拥有更高的倍数:

- 业务下滑有限: 即使在经济衰退时,收入也不会下降

- 在杂货领域具有强大的竞争护城河,亚马逊很难与之竞争

- 快速增长的电子商务业务与杂货领域早期的在线渗透相结合

- 快速增长的广告、订阅和履约业务为电子商务业务提供支持

我们认为沃尔玛的市盈率应该更高,因为在电子商务业务快速增长的 2010 年代,亚马逊的平均市盈率约为 60 倍。当然,60 倍的市盈率对沃尔玛来说已经很高了,因为电商业务在整个业务中所占比重仍然很小,而且从长远来看,杂货产品组合意味着利润率低于其他电商同行。但 45 倍似乎非常合理,意味着股价为 117 美元(+20% 的上涨空间)。

风险

与沃尔玛有关的风险可归纳为短期风险和长期风险。

短期风险主要与宏观因素有关,即消费者支出放缓和关税。沃尔玛既要应对消费者和政府要求降低产品价格的期望,又要应对供应商的期望,不过度压榨他们的利润。

从长远来看,来自亚马逊的竞争仍然是一个风险,因为亚马逊仍在大量投资。此外,沃尔玛方面的投资也可能因无法证明投资回报率而带来一定风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56