石油市场变局:OPEC能否夺回美国页岩油抢占的市场份额?

TradingKey - 在全球石油市场的定价中,传统OPEC产油国和凭借页岩油蓬勃发展的美国具有显著话语权。 2025年5月,OPEC宣布连续第三个月增产并有意通过价格战抢夺过去十年失去的市场份额,令市场对全球石油版图变革产生浓厚兴趣。

受惠于页岩油技术的突破,美国页岩油的崛起成为21世纪能源行业最重大的变革之一,直接推动美国从能源进口国转变为净出口国,市场份额超越了卡特尔组织OPEC并削弱了后者的话语权。

在实施数年减产措施支撑油价、反而令竞争对手更占优势后,OPEC决定转变策略,开始进行一场长期的价格战以挽回市场占有率。

OPEC与美国之间在2014年至2016年也曾打过一场石油价格战,当时上百家美国页岩油商破产,但OPEC依然未夺回绝对定价权,美国页岩油市场反而更加壮大。

最新的价格战同样由OPEC发起,这一次OPEC将会有怎样的机遇和挑战?为什么美国页岩油市场对OPEC的威胁正在削弱?

熟悉的石油价格战

凭借资源天赋,中东地区历来是全球重要石油产区,1960年成立的石油输出国组织OPEC在巅峰时期占据40%的市场份额。

传统上,以沙特阿拉伯为首的OPEC通过「减产保价」来控制市场和维护油企利润,但美国页岩油的崛起使得该组织减产效果被抵消,于是诞生了通过价格战打击页岩油的想法——本质是,谁在低油价环境下生存更久,谁就能在高油价时重新掌控主导权。

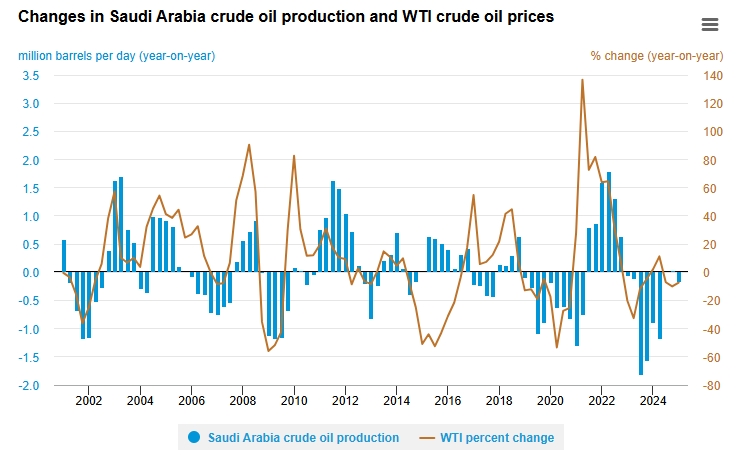

【沙特阿拉伯石油产量变化与油价,来源:EIA】

在2014年至2016年间,美国页岩油产量迅速增长,OPEC拒绝减产、放任油价暴跌(从2014年的约100美元/桶至2016年的约30美元/桶),希望低油价增加美国页岩油商生存压力。

这场价格战短期的直接结果是上百家美国页岩油破产,OPEC成员国伊朗、委内瑞拉等也面临巨大财政压力。长期来看,OPEC意识到无法彻底击垮页岩油,于是2016年联合俄罗斯等国成立OPEC+,OPEC+联合减产稳定油价的机制成为市场新常态。

美国与OPEC石油市场格局

据EIA数据,在2014年至2024年期间,美国石油产量增长超60%至2271万桶/日,同期OPEC石油产量略有下降至3239万桶/日。

OPEC数据显示,该组织成员国市场占有率从十年前的40%下降至今年的不足25%,而美国市占率从14%升至20%。OPEC+成员国生产了全球48%的石油。

美国如何抢占石油话语权?

数十年来,美国是全球最大的石油消费国,也是主要石油进口国。 2005年美国石油进口量达到顶峰,有40%石油从OPEC进口。在上个世纪70年代,美国石油进口中有85%源于OPEC。

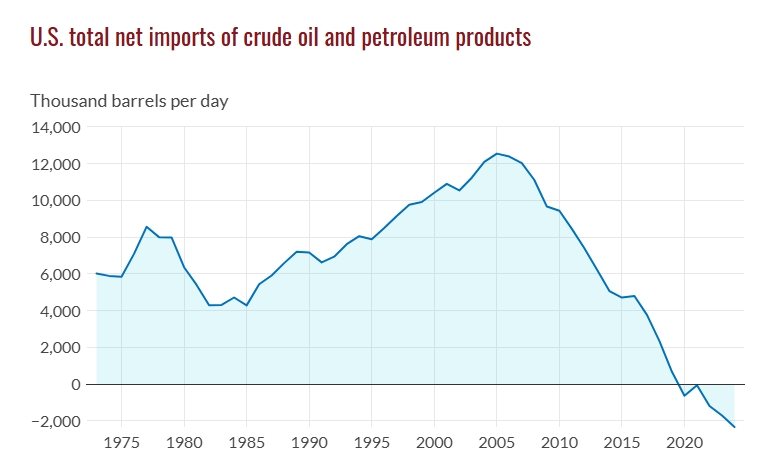

随着2008年页岩油技术革命的开展、金融和产业政策的扶持、以及地缘政治的动态变化,美国2014年以来(除2016年)翻身成为全球最大石油生产国;2020年美国从石油净进口国成为净出口国,为1949年来首次。

【美国净进口石油,来源:GIS】

1、技术突破与生产效率提升

过去十多年,水平钻井和水力压裂技术的突破使得美国单口井能开采更大范围的油藏,美国页岩油开采变得更加经济可行。大数据、自动化设备等技术的发展也提高了作业效率。

2、灵活生产与成本优势

美国页岩油项目从开钻到投产仅需数月,但传统油田需数年,这种灵活性使得美国企业能够迅速调整产量以应对价格波动。另外,美国页岩油生产商的生产决策通常是独立企业行为,OPEC国家调整产量需要较长时间的政治协调。

以二叠纪盆地为代表的美国主要页岩油产区成本因技术进步而降低至每桶30至40美元,较此前许多OPEC国家需要40至50美元的财政平衡成本要低。

3、政策支持与地缘政治

无论是特朗普第一任期还是拜登政府,他们都强调了能源独立战略的重要性,推动国内油气出口。美国油气企业的并购整合提升企业抗风险能力。

地缘冲突削弱了竞争对手OPEC产能,如伊朗受制裁、利比亚内战、也门战争等。此外,俄罗斯和沙特之间的分歧也日益显现,凸显OPEC+联盟的不稳定性。

美国页岩油产业优势 |

OPEC劣势 |

|

技术 |

技术创新、数字化程度高 |

依赖传统技术,更新慢 |

成本 |

成本下降快,盈亏平衡点低 |

多数成员国财政压力大 |

灵活性 |

反应迅速,适应性强 |

决策缓慢,政治博弈复杂 |

政策 |

政府支持、市场化运作 |

政治动荡 |

【来源:TradingKey整理】

OPEC夺回石油市场份额的机遇与挑战

在特朗普重返白宫后,OPEC宣布连续数月增加石油产能,力求夺回失去的市场份额。美国的高通膨、页岩油产量预期见顶、OPEC内部协调增强等因素可能会有助于OPEC打赢价格战,但仍面临全球石油需求低迷、亚洲买家寻求供应多元化等挑战。

有分析师指出,虽然美国页岩油行业出现并购狂热,但近年来美国对反垄断的重视加大油企的压力,并没有很多迹象表明他们希望增加产量和钻井量。据油田服务商贝克休斯数据,美国钻井平台数量已降至四年最低。

美国页岩油企业面临的成本劣势和发展瓶颈便是OPEC进攻争夺市占率的相对优势。美国资本纪律限制页岩油企业增产,他们转向更注重控制资本支出和增加股东回报,以弥补过去十年油价暴跌导致的利润和股价损失,而非继续扩张。

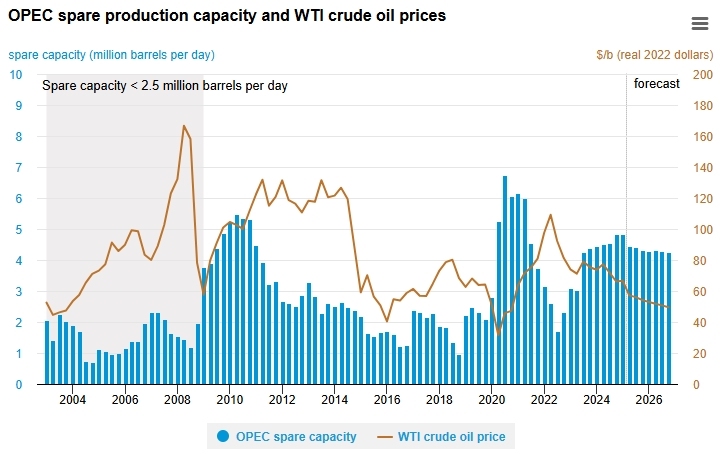

值得关注的是,OPEC还拥有大量闲置产能,而美国最大油田二叠纪盆地的油气资源正在走向枯竭。西方石油预计,美国石油产量将在2027年至2030年之间达到顶峰后下降。

【OPEC闲置产能能力充足,来源:EIA】

成本方面,产油商向次要产区的转移、通膨上升、以及特朗普关税给生产设备和投入(如钢铁和铝)增加成本压力都导致美国页岩油企业的成本趋高。美国大型私人能源公司Continental Resources表示,未来可能会看到更多的资本回撤。

OPEC争夺石油市场份额的机遇 |

|

全球石油需求增长 |

尽管增长预期有所削减,OPEC仍预计,2025年和2026年全球石油需求日增130万桶;IEA预计,2025年石油需求日增73万桶,2026年日增69万桶。 |

成本优势明显 |

据估计,沙特目前生产成本为每桶3至5美元,俄罗斯为10至20美元,远低于达拉斯联储调查的美国页岩油的每桶65美元的盈利门槛。 |

油价调控能力仍存 |

OPEC+拥有全球最大的闲置产能,依然具备主动调控产量来影响油价的能力,在低价市场中重新夺回市场份额。 |

美国页岩油增长放缓 |

业内预计,2025年美国二叠纪盆地石油产量增幅将放缓25%,日产25万至30万桶。 |

夏季需求高峰期 |

北半球夏季石油需求高峰期(8月、9月)将至,OPEC将在需求旺季把握机会。 |

【来源:TradingKey整理】

美国银行报道称,OPEC正在打的价格战可能不会是短期且激烈的,而是长期且温和的。

随着全球经济预期放缓和重视传统能源企业的特朗普总统回归,OPEC在市场争夺战中依然面临不小的挑战。

OPEC争夺石油市场份额的挑战 |

|

全球石油需求增长趋缓 |

世界银行、IMF和OECD均下调了全球经济,尤其美国的2025年经济预测,IEA和华尔街投行均警告未来石油供应过剩。 |

特朗普政府的大力支持 |

据美国总统特朗普承诺大力发展传统油气产业,喊出「钻吧,宝贝」的口号,能源业将进入去监管时代。 |

全球能源转型 |

中国、欧洲等国正在推动能源转型,削弱对传统能源的需求。 |

OPEC内部团结问题 |

OPEC成员国之间可能会不严格遵守达成的增产/减产协定。 |

亚洲买家多元化策略 |

中国、印度等石油大买家寻求供应多样化。 |

【来源:TradingKey整理】

全球油价展望

总体而言,石油行业组织和华尔街机构并不看好2025年和2026年油价走势,尽管地缘冲突可能会短期提振油价。

IEA在5月报告指出,贸易不确定性的加剧预计将对全球经济造成压力,进而影响石油需求。近期油价下跌的直接影响因素之一是美国页岩油产量上——不少生产商在发布财报时表示,他们将削减钻机数量,2025年资本支出预期下调9%。

即便在地缘政治冲突升温的背景下,摩根大通仍维持基本预测,即2025年油价每桶略高于60美元、2026年达到60美元。高盛预计2025年和2026年布伦特油价分别为60和56美元/桶。

据律所Haynes Boone6月对28家银行的调查,这些机构预计2025年WTI平均油价为58.30美元,较去年12月调查的价格预期低约6%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51