“未来分子平台”引爆商业化裂变,晶泰科技(2228.HK)如何吃透AI红利?

近期的两个“时间窗口”,让“港股18C第一股”晶泰科技的核心价值逻辑再获关注。

一是今年从年初开始,全球资本市场呈现明显的“东升西落”格局。伴随DeepSeek的横空出世,掀起了以中国科技资产为核心的价值重估浪潮。

同时,七部门印发的《医药工业数智化转型实施方案(2025-2030年)》明确提出,深化人工智能赋能应用,围绕技术研发与规则体系构建、全产业链应用场景落地,以及公共服务平台建设等方面全面推进人工智能技术与医药产业的深度融合。

在这样的大背景下,晶泰科技作为AI赛道的领军企业,特别是在AI for Science领域具有显著优势,其发展态势备受瞩目。此前公司交出一份不俗的业绩成绩单,透过财报可以清晰的看到公司在前沿科技领域的技术积累和商业化成果,投资吸引力再次获得催化提升。

二是晶泰科技恰好迎来上市一周年,在多方瞩目下又一次站上价值创造新起点。

从近期公司股票解禁情况来看,部分核心股东的股份解禁日期集中在2025年5月和6月。平稳度过解禁大考后,公司股价亦展露强劲表现,呈现持续攀升态势,近一个月涨幅已超40%,有力印证市场对公司的信心以及对公司长期发展价值的认可。

5月26日,晶泰科技发布公告,联合创始人温书豪、马健及赖力鹏博士,自愿延长所持股票禁售期一年。根据近期股票表现可以推断,6月解禁压力已基本消化完成,随着老股东出售量见底,以及 AI、生物医药市场的整体向好,晶泰科技或将迎来新的价值突破期。

加上近日,晶泰科技还宣布完成对英国 Liverpool ChiroChem(LCC)技术公司的收购,进一步增强了市场信心。此举不仅增强了公司“AI+机器人”智能自主实验平台在化学空间探索领域的实力,使其能更好地支持国内外新药研发、新材料发现以及高价值化学品领域的客户,同时也丰富了公司的海外客户资源,强化了其在欧洲市场的商务拓展能力,快速充盈海外业务流量和人才积累,进一步丰富其国际资产与人才布局。

(来源:富途)

长远视角而言,晶泰科技在行业深耕下,构筑的坚实技术壁垒与不断突破的商业化进展均将是其长期价值的支撑所在,有望吸引长线资金布局,不妨就此进一步来探讨公司的机会所在。

财务超预期:增速跃升、现金“弹药”充足

从晶泰科技的这份成绩单来看,亮点颇多。

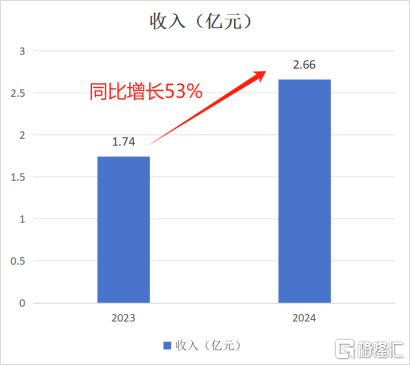

首先,收入加速增长,商业化能力加速兑现。

公司全年营业收入同比大增53%至2.66亿元人民币,显著超越Bloomberg与富途一致预期,分别超出8.4个百分点和9.1个百分点。

(数据来源:招股书)

特别是,公司下半年的增速进一步跃升至73%,这不仅验证了其商业化能力已跨越关键拐点,也标志着晶泰科技正式迈入规模化发展的新阶段。

尤为值得一提的是,作为为数不多的港股18C章公司,晶泰科技还已经提前达成了港交所对商业化企业的收入门槛,即近一个会计年度收益至少达到2.5亿港元。以18C未商业化条件申请上市,到如今已商业化达标,这一里程碑跨越,在带给外界积极的预期之际,也为公司未来发展注入了强大信心。

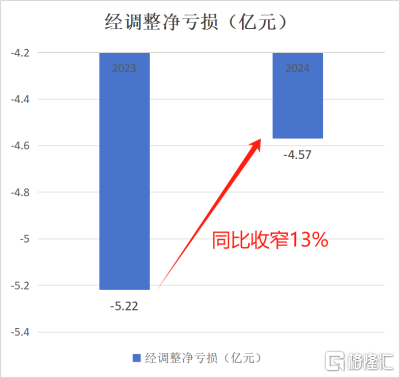

其次,亏损收窄超预期,经营质量持续优化。

在盈利方面,晶泰科技的经调整净亏损同比收窄13%至4.57亿元,大幅优于Bloomberg一致预期的22个百分点。

(数据来源:招股书)

需要特别指出的是,这一调整后的亏损数据已剔除了优先股公允价值变动、员工股权激励以及一次性上市费用等非现金或一次性因素的影响。

以优先股公允价值变动来看,其变动亏损并非实际现金亏损,波动主要影响账面盈亏,而非现金支出。由于公司是2024年年中上市的,因此影响了报表,但进入2025年,这一影响因素也将剔除。实际上,优先股公允价值受估值影响,估值越高,显示的账面亏损越大,因此反而反映的是公司价值的高成长。

若排除这些短期一次性因素,不难看到晶泰科技的实际经营亏损远低于表面数据所显示的水平,且亏损收窄的趋势十分明确,显示出公司正逐步走向更加稳健的财务状态。

最后,现金储备雄厚,支撑未来研发与运营。

相较于大多同类型AI制药企业,晶泰科技的现金储备雄厚,财务水平健康。根据现有业务表现来看,笔者推测,截至2025年3月,晶泰科技账上的现金预计超过50亿元人民币,充沛的现金流不仅为公司的技术迭代与业务拓展提供了坚实的资金支持,更在AI领域的激烈竞争中形成了碾压级的优势。

业务“摘P”加速:从AI制药到未来分子平台,商业化逻辑全面验证

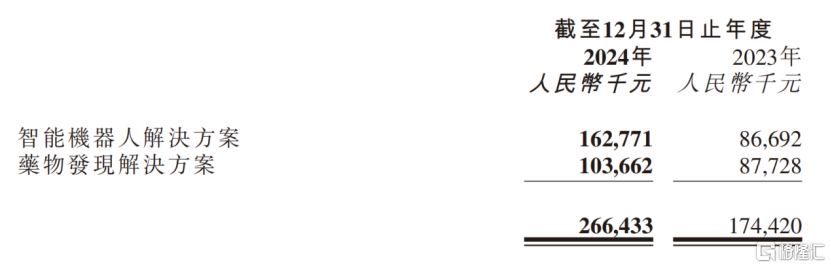

透过财报可以清晰看出,从“制药”走向“未来分子研发平台”已成为晶泰科技的核心叙事。财报数据已用实绩证明了这一野心的可行性,年内自动化业务收入已超过制药业务,一跃成为增长主力。

(数据来源:财报)

在制药领域,晶泰科技赋能多家企业将AI发现的药物管线推进至临床或临床准备阶段,并凭借良好的数据拿到FDA的加速审批和支持政策,技术壁垒正加速转化为临床价值。

在技术平台上,自研的XtalFold™平台凭借单日完成抗原-抗体复合物三维结构解析、建模突破,以及在超30个项目得到充分场景验证的技术优势,与强生、优时比等全球药企巨头达成商业授权协议。

体现到管线层面,例如,公司与希格生科合作开发的全球首款AI赋能的弥漫型胃癌药物在6个月内实现中美双IND获批,并完成首例受试者给药,同时斩获FDA孤儿药认证与快速通道资格,大幅提升开发效率。

更值得注意的是,公司与辉瑞合作开发的XFF力场模型在药物结合亲和力预测领域取得突破,相关成果发表于顶级学术期刊,为小分子药物理性设计树立新标杆。

紧随其后,晶泰科技平台化能力的溢出效应在新材料、新能源、农业、消费品等未来分子领域形成多点突破,AI兑现能力开始爆发。

譬如,在材料科学方面,公司与协鑫集团签订5年期战略协议开发钙钛矿等新能源新材料;为中国石化交付的催化剂高通量合成方案提升生产效率。

在农业科技领域,公司的沙漠治理新材料已在中国和中东地区成功完成验证,从材料角度实现沙漠土壤改良;与广东恒健控股和寿光蔬菜共建的智能育种平台开启基因编辑新纪元,与上海柒彩之心合作“超级作物”的定向进化引擎,与哈佛大学背景的肥料公司 Kula 签订研发合作,实现其研发平台在农业领域的全面落地。

而在消费品板块中,公司与工信部合作开展“AI+”行动,成为美妆原料等行业的创新底层技术支持方。

(资料来源:公司公众号)

透过多元业务版图的底层技术解构,晶泰科技看似跨界的布局实则遵循着统一的商业逻辑。

其量子物理底层算法、自主开发的百万级AI模型库与智能机器人平台,构成了精准解析分子结构与理化性质的“解码器”。

无论是支撑希格生科的胃癌新药研发技术,助力材料设计的生成式算法,还是驱动农业作物“定向进化”的蛋白质设计平台,本质上都是通过数字化手段解构微观世界规律,实现从微观世界大、小分子性质到宏观世界药物、材料功能的系统性工程设计。

毋庸置疑,上市不到一年,晶泰科技招股书中的蓝图,正加速落地为真金白银的收入。

以数据算力为底座,AI for Science的“基础设施”护城河雏形已现

查理·芒格曾总结伯克希尔哈撒韦的成功是曾直言,“就是追求平常人没有的常识。”而晶泰科技的财报数据揭示了其在AI竞赛中的两大“非常识”优势。

其一,在垂直领域,数据与算力是构建护城河的关键,而晶泰科技手握“核武级”资源,通过“AI+机器人”重塑研发范式,率先开启药物及材料研发智能时代,为其在未来的竞争中赢得了先机。

晶泰科技的机器人实验室已经覆盖了80%以上的常见药化反应类型,每月可以积累超20万条反应过程数据,这些数据的实验结果一致性高,结构性强,同时包含丰富的正负样本,数据质量远超开源数据。基于该数据集训练的AI模型能够获得更高的准确度和置信度,从而形成数据飞轮效应,持续反哺模型迭代。

财报显示,公司的自动化实验室通过7*24小时运转,收集数据效率是传统实验室的40倍,如今在多种合成实验场景中,AI的预测和判断能力已经远超人类科学家。

例如,公司自建的UV谱图预测模型和基于LCMS谱图的产率预测模型,可以在不做产物分离提纯的前提下获得实验产率,准确率超过90%,极大地提升了数据标注的效率。这种高效的数据收集和处理能力,不仅为晶泰科技的技术迭代提供了强大支撑,也为其在AI for Science领域的领先地位奠定了基础。

其二,公司硬核技术获权威认证,持续发挥全球领先的技术优势和应用场景的先发优势,打开成长边界。

晶泰科技的技术实力在全球范围内得到认可。在去年12月,公司在全球物质结构预测大赛(CCDC)中从全球28个参赛队伍中脱颖而出,成为表现最出色的两个团队之一,这一成就充分验证了其底层技术的先进性。

此外,长期以来,晶泰科技与礼来、强生等跨国药企的合作,也进一步证明了其技术在实际应用中的高效性和可靠性。可以说,公司以AI机器人创新研发平台为底座,不断积累真实世界数据,开发化学领域垂类模型,获得了行业的高度认可。

从行业背景来看,当前AI for Science领域正处于快速发展阶段,数据和算法是推动这一领域进步的核心要素,而数据更是“卡脖子”的核心素材。晶泰科技通过其高精度、大规模、标准化的机器人实验实现自主数据收集,并驱动持续的算法迭代优化与验证,已经在这一领域占据了领先地位。其数据飞轮效应不仅加速了技术迭代,还为业务增长提供了强大动力。特别是,公司实现了从技术到商业化的正向循环,使其逐渐成为AI for Science的基础设施提供商,不仅服务客户,更在重构研发行业的底层规则。

展望未来,随着晶泰科技在制药、新材料、新能源等多个领域的持续拓展,其技术优势将进一步转化为商业价值,推动公司在AI for Science领域的持续领先地位。

值得一提的是,此前知名研究机构胡润研究院发布“2024胡润中国人工智能企业50强”,晶泰科技凭借在人工智能的技术创新和落地应用的产业创新入选,这一荣誉再次证明了其在技术创新和产业应用方面的卓越表现。

结语

站在当下来看,晶泰科技当前的股价尚未充分反映如下两大预期差。

一方面,晶泰科技的商业模式优越性显著。与那些自研管线的AI药企相比,公司的平台赋能模式具有轻资产、轻投入、高复购的特点,财务更为健康。这种模式不仅降低了自身的研发风险,还能够通过与多家企业的合作赚取管线未来的商业化分成,实现更大的业务签单量与收益最大化。

另一方面,晶泰科技的跨行业渗透潜力巨大。其在制药、材料、农业、消费品等多个领域的底层技术具有高度共通性,这为其带来了指数级增长的可能性。同时与多家企业的合作不仅展示出公司技术的广泛适用性,也为其带来了新的增长机遇,而这些产业相较于生物医药更快的回报和上市周期也为其新药业务作出良好的补充。

如果说,AI的终局类似于当下互联网成为日常“水电煤”一般的存在的话,如今晶泰科技正在做的就是成为分子研发时代的“基础设施”,而具备数百台高精度实验机器人规模的晶泰科技已经进入无人区,正加速积累其数据资产与算法优势,并转化为垂直领域的业务能力与研发突破实力。

当市场还在争论AI泡沫时,其已用商业化实绩证明。垂直领域的AI基础设施,将是下一个十年投资领域最确定的主线所在。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51