解锁万亿电商广告蓝海!AppLovin剥离游戏豪赌AI广告

AppLovin凭借其先进的AI模型在广告领域取得了爆炸性增长。平台每天处理超10亿活跃用户数据,转化率约1%,且具飞轮效应,随处理数据增加,模型更精准。有外国分析师认为,尽管面临网络广告归因限制,公司通过战略转型和自助服务平台推出,积极拓展新领域,未来有望进一步扩大市场份额。

作者:Yiannis Zourmpanos

人工智能驱动的广告扩张

AppLovin的增长源于其先进的AI模型(主要是Axon平台)。在2025财年第一季度,公司收入同比增长40%,达到15亿美元,其中广告部分为11.6亿美元(+71%同比增长)。这基于产品护城河,使广告商能够在广告支出回报率(ROAS)和活动规模上实现更高回报。Axon平台每天处理超过10亿活跃用户。

基于此,该平台获得约1%的转化率。公司预计随时间潜在增长2-5%。这种可扩展性来自飞轮效应。随着平台处理更多的展示量、参与度和转化率,其模型变得越来越准确,从而提升广告商的成果。

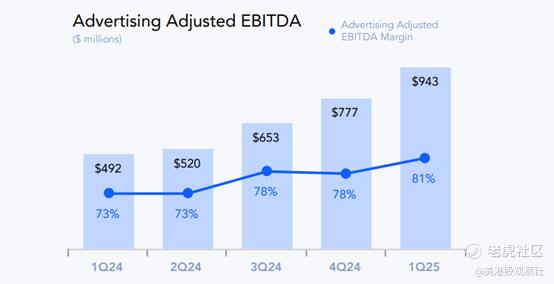

自Axon 2推出以来,平台上的广告支出翻了四倍,导致每安装量净收入同比增长49%。这一优势巩固了AppLovin在移动游戏广告领域的领先地位,并推动其向电子商务领域的扩张。此外,公司不断改进其机器学习模型。在2025财年第一季度,这些举措使广告部分的调整后EBITDA利润率达到81%,调整后EBITDA为9.43亿美元。

这些提升包括基于人类指导的模型升级,强化学习(每季度3-5%的增长)和阶梯式改进(高达10%的年度提升)。例如,从早期模型过渡到Axon 2可以提高ROAS。因此,这些改进促使广告商在所需盈利水平上扩大活动规模。

AppLovin的战略转型,将其游戏业务出售给Tripledot Studios,获得4亿美元和20%的股权,进一步推动增长。如何做到的?通过专注于广告业务,公司可以将大部分资源分配到电子商务和网络广告等新领域。

计划在2025财年第二季度推出自助服务平台是一个看涨的催化剂。该平台允许广告商设定目标、上传广告和自动化活动。目前只有600多家网络广告商提供10亿美元的运行率,考虑到在电子商务市场的渗透率不足0.1%,扩展到数千甚至数百万广告商的潜力可以带来巨大的运行率。

从基本面来看,公司低流失率,对于每年花费25万美元的广告商流失率低于3%,表明其平台的粘性(始终如一地实现ROAS目标)。此外,每安装量净收入的增长反映了AppLovin平台从每次用户互动中提取更高价值的能力。

展望未来,公司对2025财年第二季度的展望预计广告收入为11.95亿至12.15亿美元,EBITDA利润率为81%,显示出增长势头。总之,随着AppLovin继续完善其模型并扩大其广告商基础,它可以捕获其目前促成的100亿美元年度广告支出中的相当一部分,并且随着其平台渗透新市场,有增长的潜力。

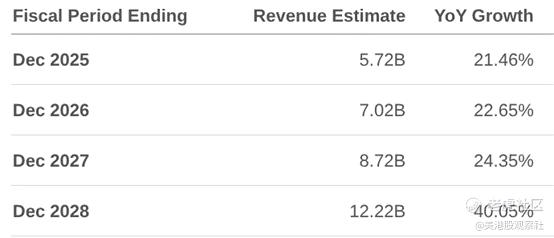

有趣的是,当前的估值反映了由于AppLovin的卓越增长而产生的溢价。非公认会计原则(前瞻性)市盈率约为43(与行业中间值约22相比,+95.66%),市值约为1290亿美元。预计收入每年增长21-40%(2025财年-2028财年),基于强化学习、阶梯式模型改进和自助服务平台的推出,这将增加网络广告商的渗透率。

因此,随着高EBITDA利润率,每股收益将遵循这一趋势。如果2028财年的每股收益估计15.97与5年期长期平均市盈率倍数(30)一致,股票可能达到约479美元(从当前价格上涨约25%)。

10亿美元的网络广告目标收入

尽管在技术上处于领先地位,但AppLovin的不利因素是其在网络广告方面的归因能力有限。对于高考虑度项目和长转化窗口尤其如此。对于移动应用营销,AppLovin与AppsFlyer和Adjust等第三方归因系统集成,这些系统提供良好的用户行为跟踪。

然而,其网络广告模式依赖于在短时间内(如Safari浏览器上的24小时)的自我归因。这限制了其追踪需要较长时间决策的产品转化的能力,通常是价值超过250美元的产品。首席执行官亚当·福鲁吉在2025财年第一季度的电话会议中承认了这一限制。他提到,该平台必须优化快速转化以提供可衡量的结果。这对于大多数广告商来说是有效的,但对于那些销售高价值商品的广告商来说则不太有效。

这个问题尚未显著影响当前表现,但对于扩展到高价值电子商务领域来说是一个问题。在第三方归因集成完全开发之前,这可能会限制在某些领域的增长。这一问题可以从公司早期的网络广告工作中观察到,这导致2025财年第一季度估计收入1.5亿美元,约占广告总收入的10%。

因此,由于归因限制,具有较长考虑窗口的广告商存在更高的流失风险。例如,销售20000美元产品的广告商无法依赖AppLovin的当前模型来追踪在广告曝光数周后发生的转化。这限制了该平台在奢侈品或高端服务等优质领域的吸引力,迫使AppLovin专注于优化早期漏斗行动,如电子邮件注册或电话。这些行动可能无法完全捕捉高价值销售的价值。

此外,公司低市场渗透率(不足0.1%的网络广告商)表明其网络模式处于早期阶段,缺乏游戏业务的成熟度,后者的流失率接近零(导致对单一营销渠道的集中风险)。随着应用分部的月活跃支付者数量下降(同比下降16.66%),这可能逐渐成为一个大问题,导致股价因市场情绪而突然下跌。

尽管如此,在积极方面,通过将AppLovin的平台与优先考虑具有高增量和归因信任的快速转化的广告商对齐,这一弱点并未影响短期增长。专注于短期窗口转化使广告商能够直接将结果归因于AppLovin的平台。这鼓励了更高的广告支出并培养了平台忠诚度,因此,尽管市场渗透率极低,网络广告的运行率已达10亿美元。

从长期来看,公司正通过持续努力与第三方归因供应商集成和增强其自助服务平台来应对这一弱点。这些集成可能为广告商提供测量体验,弥合长转化窗口的差距。管理层对分散的网络广告领域的认可表明了逐步改进归因的方法,并可以随时间解锁高价值领域。

网络分部收入同比增长40%表明归因限制尚未限制表现。同样,在利润方面,尽管存在自我归因限制,当前模型仍实现81%的EBITDA利润率。2025财年第二季度广告收入的连续增长展望表明,网络分部的限制并未阻碍短期扩张。

因此,通过专注于快速转化的广告商,同时构建归因能力,AppLovin通过利用弱点来实现即时增长,并针对更广泛的市场渗透,以实现不同领域的可扩展性。

总结

AppLovin从游戏领域的战略退出及其AI驱动的Axon平台正在推动爆炸性的广告技术增长,同比增长71%。凭借81%的EBITDA利润率、10亿美元的网络广告运行率,以及通过自助服务工具扩展的计划,该股票提供了高利润率的可扩展性。归因升级可能会在优质领域解锁长期上行空间。

$AppLovin Corporation(APP)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51