又一个消费赛道热起来了

在LABUBU成为“塑料茅台”之际,新消费成为资本市场乃至社会热点。

在泡泡玛特空前的热度之外,还有一个行业的热度也正在回升,那就是——网络游戏。

Wind数据显示,今年4月以来,网络游戏指数从4807点稳步上涨,两个月的时间内上涨近2000点,涨幅超30%。

而在此之中,多家游戏公司迎来大涨。4月以来,游族网络股价上涨超60%,完美世界股价涨幅超50%,吉比特股价也涨超40%。

近几年来,游戏行业产品竞争逐渐加剧,游戏延伸出的各个领域基本都已经有群雄盘踞,不少小众游戏领域,都已经慢慢向着红海转变。

那么,在这样的环境下,游戏行业新的增长点在哪里?

01

近一段时间游戏行业接连迎来利好,游戏行业这一轮涨势也一定程度来源于游戏面临的社会环境的变化。

前不久,教育部发布2025年普通高校本科专业目录,共增设29种本科新专业,纳入2025年高考招生,其中,“游戏艺术设计”专业备受瞩目。

相比之前游戏等于“电子毒品”的论调,“游戏艺术设计”成为新的本科专业,无疑成为了社会对于游戏的舆论风向转变标志之一。

近日,深圳市宝安区也推出政策,扶持游戏公司,对于优秀游戏企业给予一次性奖励,最高可达1000万元。

为了扶持游戏公司,深圳甚至还推出了游戏版号申请高效通道。

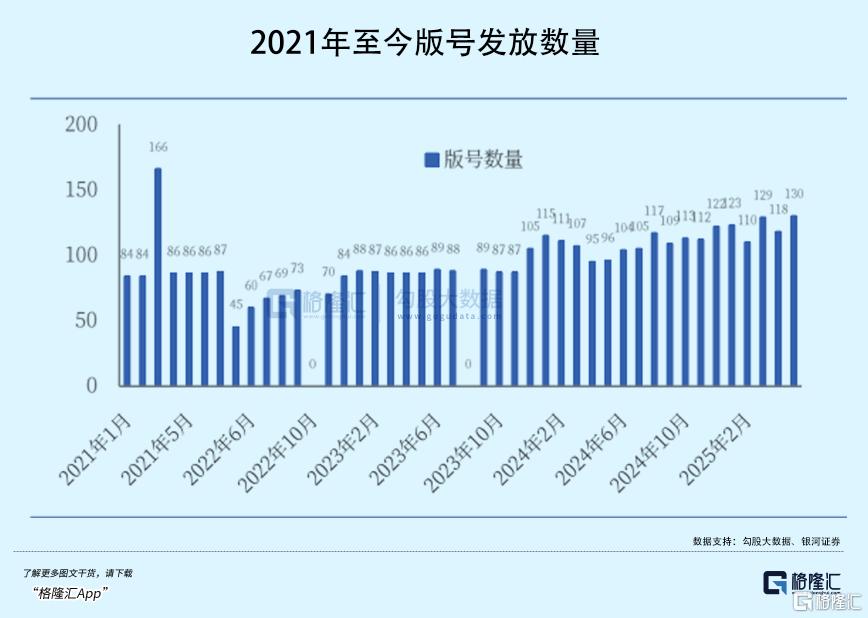

而回想此前,过去几年多次的版号停发,导致不少中小游戏公司游戏开发进度缓慢,甚至资金链断裂而破产,游戏行业风声鹤唳、大批倒闭。

2018年,游戏版号停发导致游戏行业整体增速从2017年的23%,降至2018年的5.2%,超600家中小游戏公司倒闭。

2021年,游戏版号停发加上“未成年人防沉迷”政策收紧,超2万家游戏公司注销,不少中小团队资金断裂而破产。

两相对比,游戏行业面临的监管等环境已经有了不小的改变,尽管游戏并不会因此彻底脱离监管,但或许会迎来一个较为宽松的环境。

这种转变的背后,是游戏行业正在爆发出越来越大的潜力。

数据显示,2024年,全球游戏市场规模为12163.35亿元,同比增长3.31%。

其中,国内游戏市场2024年收入规模创下新高,达到4550.6亿元,近二十年来,游戏行业复合增长率达26.8%。

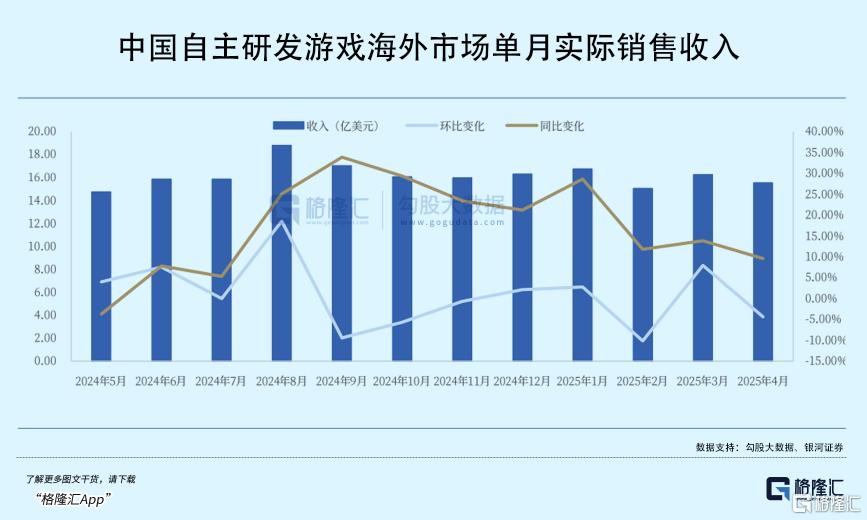

同样,中国自主研发游戏出海也正在成为国内文化输出的渠道之一。2024年,中国自主研发游戏在海外市场的实际销售收入达到185.57亿美元,同比增长13.39%。

可以说,《黑神话·悟空》的成功,让国内游戏从业者看到了新的希望,也让地方政府看到了新的经济增长点。

短期来看,外部政策利好很难迅速传导到行业内部,目前,行业内的二线游戏公司,仍在面临不小的挑战。

2024年,近20家二线上市游戏公司业绩亏损,不少业内人士甚至直接断言,未来的游戏行业,只有头部大作和小游戏。

这种担心并非没有道理,而行业环境的变化,也成为不少人对于游戏行业心存疑虑的原因之一。

正如此前的版号停发对整个行业影响巨大,不论是能够利用经典大作维持营收、维护市场地位的头部大厂,还是利用精致小品打开市场的中小厂,都难以逃脱开市场变化带来的影响。

在传统游戏的困局之下,小游戏反而成为了游戏市场新的增长引擎。

2024 年,国内游戏市场整体收入同比增加 228 亿左右,其中小游戏的市场规模增长了 198 亿以上。

从这个角度看,小游戏贡献了去年游戏市场增长的大部分增量,同时,各式各样的小游戏也正在抢夺传统游戏玩家的娱乐时间。

过去几年间,小游戏市场在中国游戏市场实际销售收入的占比,已经从 2021 年的不足 1%,已经上升至 2024 年的超过 10%。

而在深圳宝安区对于游戏的扶持政策当中,微信小游戏也成为了特别列出的支持项目——对于用户量大、活跃度高的小游戏,官方也会给予奖励。

但对于大厂来说,小游戏并不是一个好生意。

过往,由于游戏相对其他可支配支出而言拥有极高的性价比,且当消费者削减旅行、外出就餐等昂贵娱乐预算,游戏支出反而会因此增加。

因此,过往游戏行业往往被认为有着较强的抗衰退能力。

然而,今年以来,海外不少游戏大厂销售额都开始下滑,对于传统游戏公司而言,在行业内部环境不断轮转的情况下,游戏行业增速逐渐放缓,新的增长点究竟从何而来?

答案或许并不来源于游戏本身。

02

近日,任天堂新一代游戏主机Switch 2发售,四天内销量就突破350万,创造了游戏主机首发销售记录。

相比Switch 2的首发护航游戏,更让人眼前一亮的,是Switch 2在游戏性能上相比前一代Switch的大幅提升,而这,也正是大量玩家换新机的动力之一。

随着年轻消费者游戏需求的提升,游戏硬件逐渐成为了游戏消费中相当重要的部分。

过往移动端游戏日益“变重”,越来越精致的移动端游戏让不少玩家因此换机。

数据显示,有78.51%的用户会因手机配置落后换机,31.29%直接为游戏性能需求升级设备。

而在各大手机的测评中,一众高性能要求的手游测评,也成为不可或缺的一部分。

随着消费者对于高质量手游的要求提升,这种需求也逐渐转向端游,端游市场也迎来增长和复苏。

市场研究公司Newzoo发布的报告显示,2024年全球PC游戏营收增速超越了其他类别,同比增长率达到4%。不仅如此,Steam同时在线玩家数相较5年前直接翻倍,已经突破4000万大关。

而在玩家对于高质量游戏的要求背后,玩家对于游戏硬件的要求也在逐渐变高。

前不久,游戏科学和英伟达推出了显卡促销活动引发不小关注——购买新的RTX 40系列显卡、笔记本或台式机的用户将获得《黑神话:悟空》的PC兑换码,足以显示高质量游戏和更高配置游戏硬件之间相辅相成的关系。

放眼未来,随着玩家对游戏的需求不断上升,玩家对高级游戏硬件的需求将大大增加,这也即将成为游戏行业相关厂商们竞争的要点之一。

事实上,目前祖龙娱乐已经开始与硬件厂商共建实验室,中手游正在呼吁开放底层数据接口,Unity中国也正在推动硬件厂商支持AR/AI标准,以降低开发者适配成本,完成生态构建。

除了游戏硬件,IP运营也将逐渐成为游戏大厂们竞争的要点之一。

从去年到今年,由谷子经济开始逐渐延伸到IP经济的新消费,逐渐成为了市场关注的焦点。

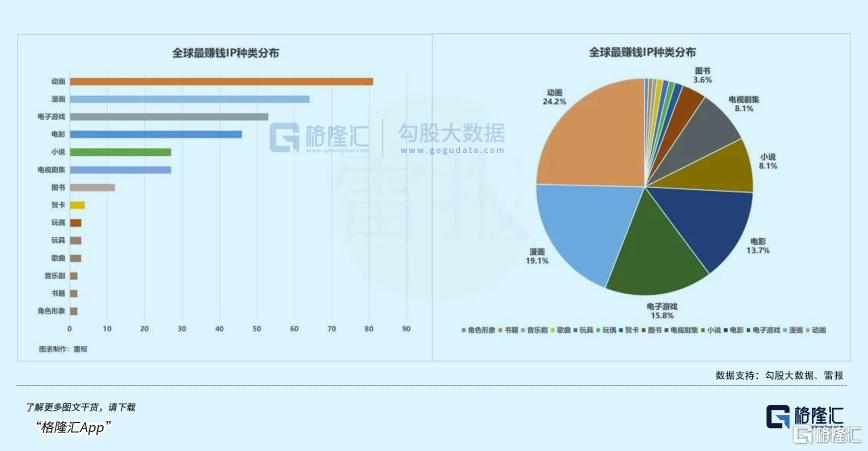

而IP经济之中,除了泡泡玛特自己发掘的艺术家IP,最为常见的IP来源,一是影视动漫,二就是游戏。

在维基百科的最赚钱IP统计中,游戏IP达到了46个,在所有品类中位列第三。

其中,国产IP米哈游旗下的《原神》上榜。

2024年,米哈游旗下的《原神》全年收入突破了50亿美元,IP价值一举上升到全球第69位。

2022年和2023年,《王者荣耀》也曾以100亿美元的收入跻身榜单前列,但2024年起,《王者荣耀》不再向平台公开数据。

而放眼国内的IP市场,目前,腾讯的《光与夜之恋》、米哈游的《原神》和《崩坏》、鹰角网络的《明日方舟》、网易的《第五人格》,都已经成为了谷子产出大户。

不过,这其中除了网易,基本都不直接生产谷子,而是通过收取授权费来盈利。

灼识咨询此前公布的《中国二次元内容行业白皮书》数据显示,如今在Z世代群体中,核心二次元占比为30%左右,而泛二次元用户占比已经高达95%。

在二次元用户的逐渐泛化下,2026年二次元周边衍生产业市场规模预计将超过1600亿元,其中商品授权占比将达1300亿元。未来5年,国内二次元内容产业有望突破千亿市场规模。

在这样的市场推动下,未来,IP的持续运营,或将成为决定大厂游戏寿命和赚钱能力的重要指标之一。

03

结语

短期来看,今年以来,游戏行业修复趋势显著,包括吉比特在内的不少游戏公司新产品能表现超预期,拥有一定的市场潜力。

而随着暑期档逐渐到来,各游戏公司排期相当积极,游戏储备也十分充足,整个暑期档,共有超过30款新游面世。

对于投资者而言,可以关注新品推出进展,整个行业或将迎来短期利好。

长远来看,除去《王者荣耀》这类长盛不衰的游戏,不少爆款游戏生命周期并不会太长,游戏行业的热点也容易消退,游戏公司仍需要不断推出新品,才能在市场中持久保持地位。

从IP经济的方向来看,具备良好IP运营能力,及游戏更为贴近“悦己消费”,如开发乙女游戏、二次元游戏以及派对游戏的公司,或许能在这一方面异军突起。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51