圣贝拉,会有资本拉盘吗?

目前有5家新股招股,哪家最有看点?

周六福是黄金首饰股,直接对标周大福,破发风险低,但首日涨幅可能也有限; $周六福(06168)$

曹操出行是网约车概念股,收入增速快,但巨额亏损,而且负债率超级高,参考滴滴,盈利挺难的; $曹操出行(02643)$

香江电器是小家电公司,贴牌生产,而且主要卖到美国,关税影响不可忽视; $香江电器(02619)$

颖通控股就是个卖香水的,IPO市盈率在18倍,主业不够性感。 $颖通控股(06883)$

唯一有亮点的是圣贝拉,网红品牌,主做月子中心,被誉为月子中心界的爱马仕。 $圣贝拉(02508)$

关于圣贝拉的基本面,我在之前的文章中有关详细阐述,详见历史文章:

《圣贝拉IPO:月子界爱马仕,值得搞吗?》

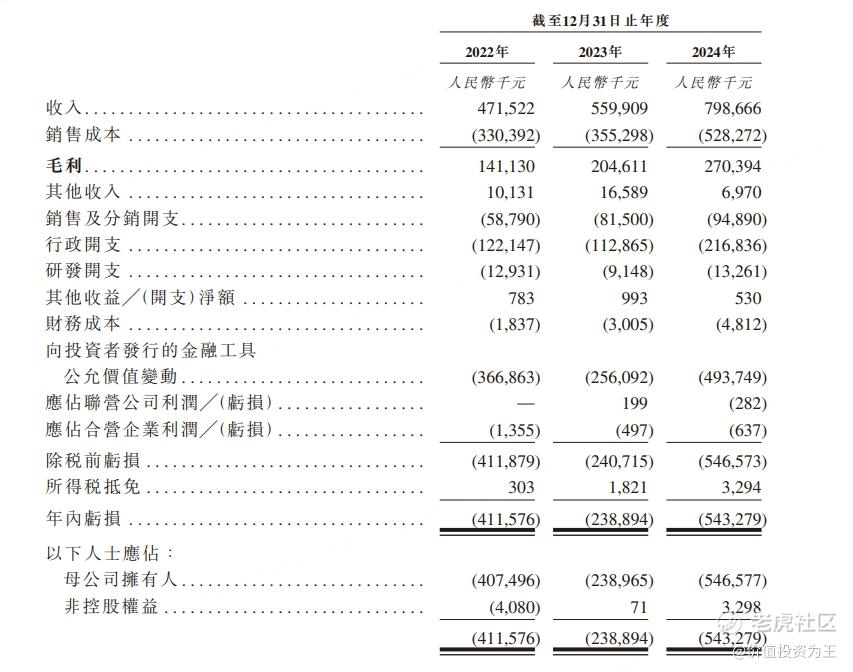

从业绩上看,圣贝拉表现还可以,去年收入增长43%:

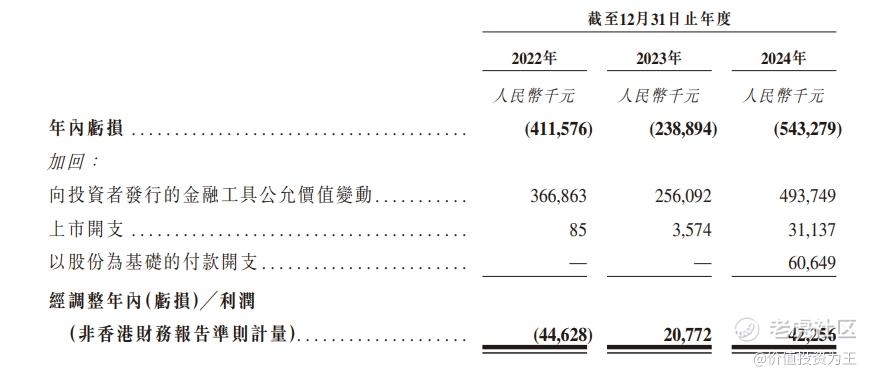

虽然去年亏了5个亿,但主要是股权激励及公允价值变动带来的损失,调整后,圣贝拉去年倒是小幅盈利4226万:

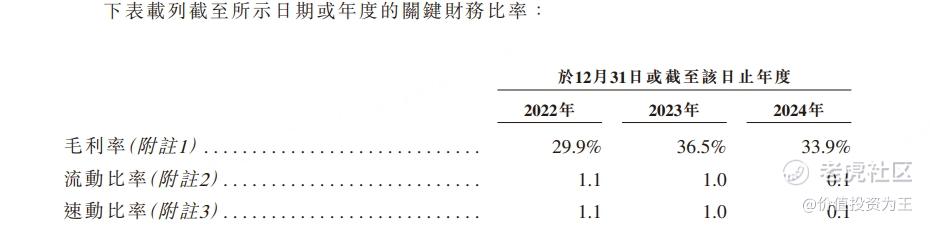

从费用率上看,假设未来圣贝拉的收入能从8个亿增长到10个亿,毛利率维持在34%,费用率在24%左右,净利率能拿到10%都算是优秀的:

按照IPO39亿港币市值算,圣贝拉未来市盈率在36倍左右。

这个估值肯定不算便宜,尤其是月子中心这门生意面临下行周期考验,国内的新生儿数量逐年下滑,选择结婚的年轻人也越来越少,海外又没有做月子的习惯,加上通货紧缩,圣贝拉未来业绩堪忧。

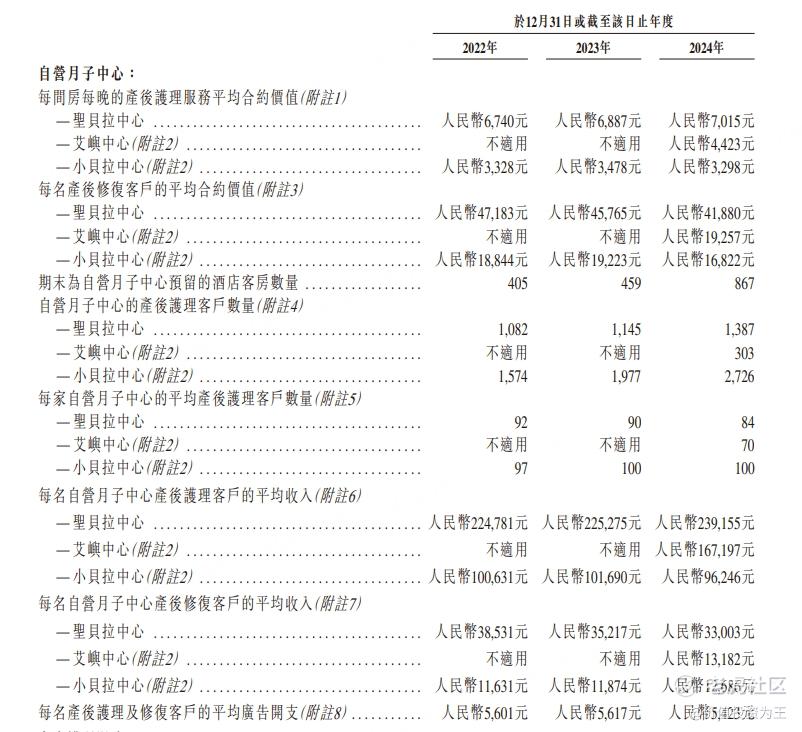

从经营数据上看,圣贝拉主品牌每家自营月子中心的平均产后护理客户数量从2023年的90名下降到2024年的84名;次高端品牌小贝拉,每家自营月子中心的平均产后护理客户的平均收入从2023年的10.2万下降到2024年的9.6万,明显受到经济周期的影响:

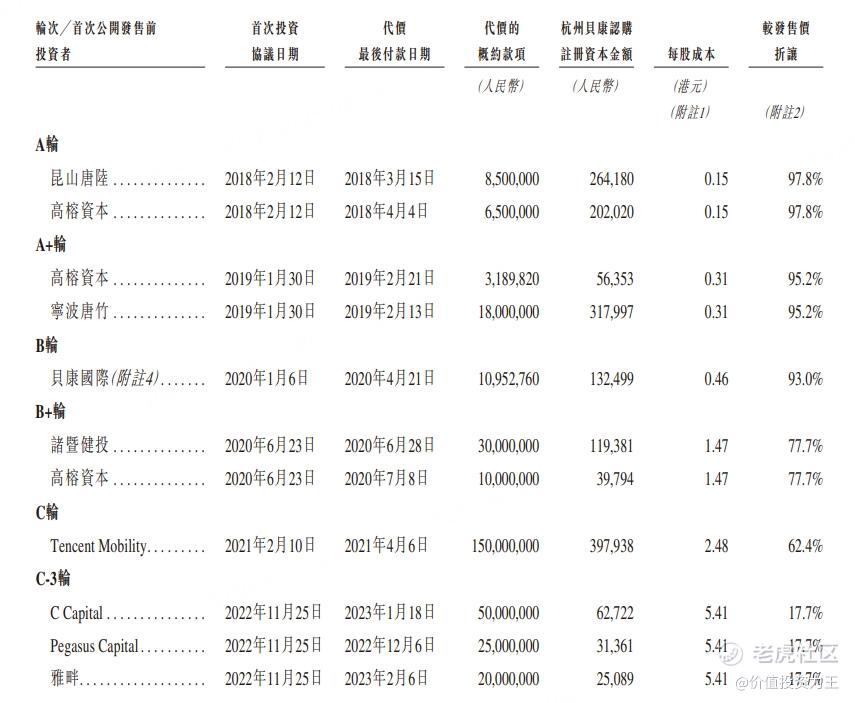

虽然有隐忧,但毕竟是未来的事,打新的投资者只争朝夕,而从股东背景来看,圣贝拉投资者中有高榕、腾讯等知名机构,而且IPO定价仅较最后一轮融资溢价了17.7%:

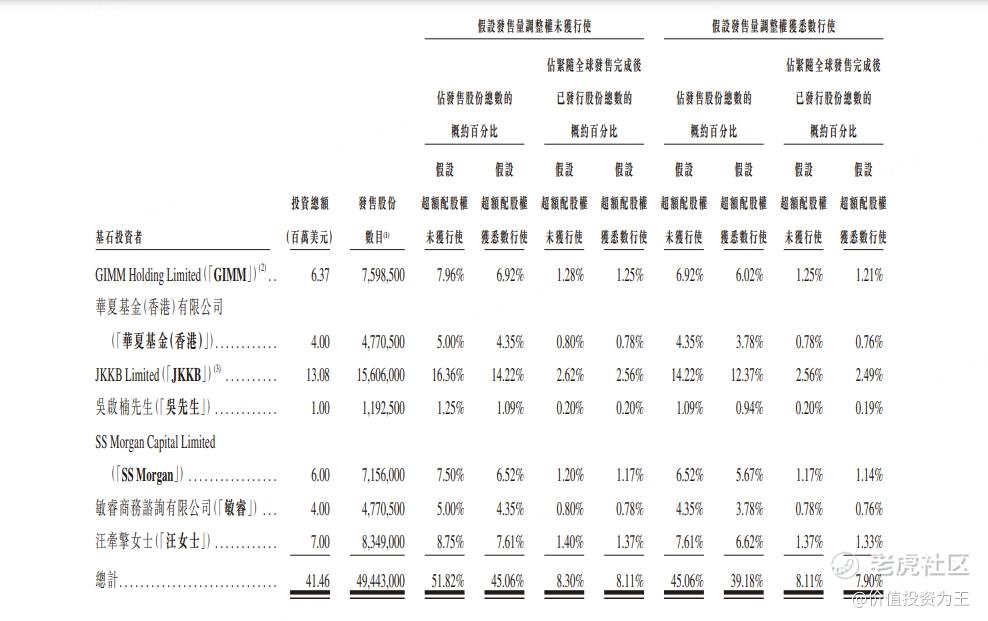

基石投资者方面,圣贝拉本次得到了7家机构或个人的认可,虽然都不太出名,但拿走了超过一半的新股:

另外,圣贝拉的创始人毕业于英国牛津大学,2010年7月完成工程硕士学位后加入UBS AG Hong Kong Branch,任职于亚洲并购与企业融资组及亚洲医疗健康组。

有资本市场从业经历,而且历史融资囊括了诸多知名机构,可见创始人资本运作能力之强!

此次上市,会不会也有资本来运作呢?

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51