曹操出行开启招股:吉利孵化、增势迅猛,仅次于滴滴的中国第二大的出行平台

6月17日,CaoCao Inc.(曹操出行有限公司)开启招股,股票代码是02643.HK,预计6月25日挂牌港交所进行交易。此次上市,公司计划全球发售4417.86万股,其中香港公开发售占10%,每股发售价为41.94港元,每手买卖单位100股,预计募资18.53亿港元。此外,公司还引入了引入六名基石投资者,包括奔驰、未来资产证券(香港)、无极资本、国轩高科、亿纬亚洲和速腾聚创。上述6位基石投资者将合计认购2264.24万股,约9.52亿港元。作为网约车行业的重要参与者,曹操出行是国内仅次于滴滴的第二大出行平台,但和滴滴的商业模式有明显差异化,其上市进程备受瞩目,让我们来详细分析公司的投资价值。

一、公司概况:吉利孵化的出行领军者

曹操出行创立于2015年,是吉利控股集团布局“新能源汽车共享生态”的战略性投资业务。自成立以来,曹操出行便以独特的发展模式在网约车市场中迅速崛起,致力于为用户提供全方位、多样化的出行服务。

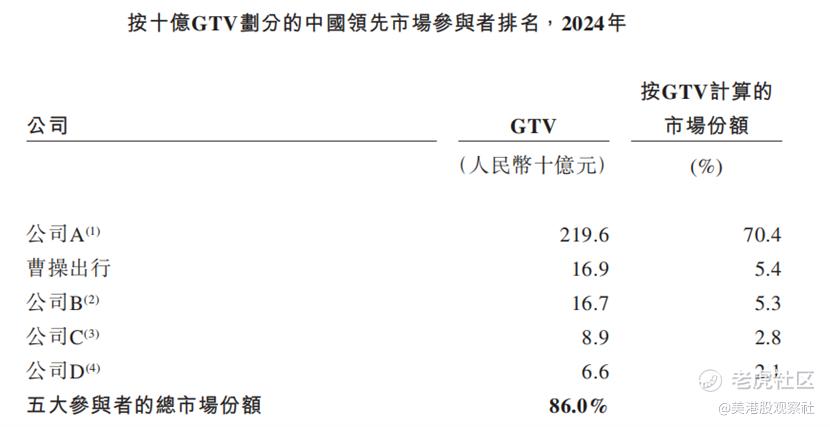

在竞争激烈的共享出行市场中,曹操出行已经占据了重要的市场地位。根据弗若斯特沙利文的资料,按平台交易总额(GTV)计算,2024年,曹操出行以5.4%的市场份额位列网约车细分市场的第二名,且连续四年一直位列中国网约车平台前三名。截至2024年12月31日,曹操出行的运营版图已成功覆盖全国136个城市。更为突出的是,在31个城市中,曹操出行组建了一支规模超过34,000辆车的全国最大定制车队,定制车战略成效显著。在服务质量方面,曹操出行表现卓越,在2023-2024年五次季度调查中连续获评为“服务口碑最佳”的共享出行平台,用户认可度排名第一。同时,曹操出行积极履行社会责任,自成立以来,已累计为超过390万名司机创造了灵活就业机会,为社会就业做出了积极贡献,也为司机群体提供了稳定的收入来源和职业发展空间。

二、业务模式:出行服务为主,多元协同发展

曹操出行以网约车服务为核心,构建“平台+定制车+生态协同”的业务模式。通过自有应用程序及第三方聚合平台(如高德)连接乘客与司机,提供惠选服务、专车服务及礼帽出行(整合传统出租车)等多元化出行服务。截至2024年12月31日,曹操出行业务覆盖136个城市,全年GTV达169.53亿元,订单量5.98亿单。其核心差异化优势在于定制车战略,截至2024年底在31个城市部署超34,000辆定制车,占总GTV的25.1%。定制车具备60秒极速换电、低持有成本(TCO较行业典型纯电动车低36.4%)及智能座舱等特性,并依托吉利集团的换电站网络和维修体系降低能源补给与保养成本。同时,通过“曹操大脑”AI系统优化派单效率,提升司机收入(2024年平均每小时收入35.7元,高于其他主要参与者)和用户体验,订单响应率达88.1%。此外,公司探索自动驾驶领域,2025年推出曹操智行平台试点Robotaxi服务,计划2026年推出L4级定制Robotaxi。

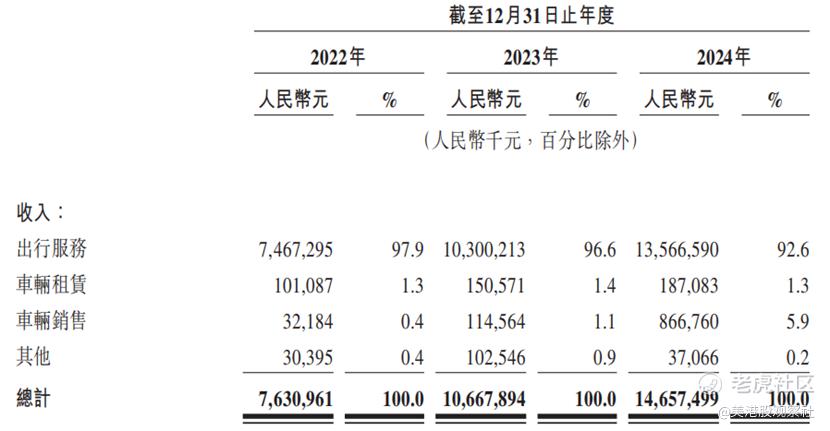

在收入结构上,公司收入以出行服务为主,车辆销售与租赁为增长新引擎,以及其他服务。2022-2024年,出行服务收入分别为74.67亿元、103.00亿元、135.67亿元,占比分别为97.9%、96.6%、92.6%,主要由GTV增长驱动。车辆销售收入从2022年的0.32亿元(占0.4%)大幅增至2024年的8.67亿元(占5.9%),得益于向运⼒合作伙伴及司机销售定制车的轻资产模式扩张(2024年进入85个新城市)。整体收入结构从单一服务向“服务+硬件销售+生态协同”转型,2024年非出行服务收入占比提升至7.4%,多元化收入来源逐步成型。

三、财务分析:营收增长,盈利逐步改善

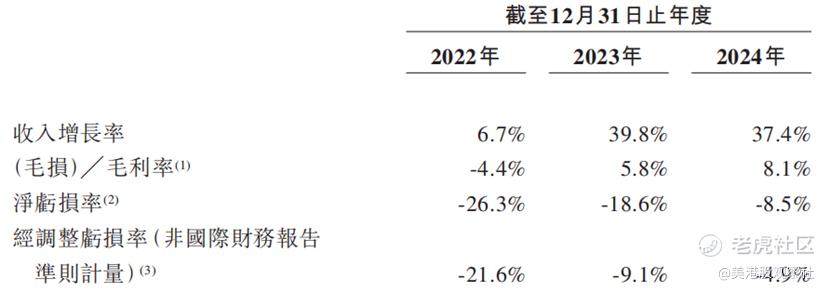

财务方面,曹操出行在过去几年中展现出了营收稳健增长的良好态势。2022年,曹操出行的收入达到76.31亿元,在2023年提升至106.68亿元,2024年达到146.57亿元,年复合增长率达38.6%。

收入的持续增长得益于曹操出行多方面的努力。在业务拓展方面,曹操出行不断扩大运营城市范围,从最初的少数城市逐步覆盖到全国136个城市,极大地拓展了市场空间,增加了潜在用户群体。定制车战略及聚合出行平台也为营收增长做出了重要贡献。

在盈利方面,曹操出行的毛利率和净利率呈现出逐步改善的趋势,显示出公司盈利能力的不断提升。2022年,曹操出行的毛利率为-4.4%,处于亏损状态;而在2023年,公司成功实现毛利正增长,达到6.15亿元,毛利率提升至5.8%,并且在2024年毛利率进一步改善至8.1%。毛利率的显著提升,主要得益于曹操出行在定制车上的独特优势。定制车的使用使得车辆的整体用车成本(TCO)大幅降低,同时,公司通过优化司机收入结构和提升经营效率进一步提升了盈利水平。目前曹操出行仍处于亏损阶段,但是随着毛利率的改善,公司的净亏损率持续改善,2022年到2024年,其调整后净亏损率分别为21.6%、9.1%及4.9%。

四、竞争优势:深度协同吉利,定制车、技术双重驱动

深度协同吉利生态。曹操出行背靠吉利控股集团,在发展过程中与吉利生态实现了深度协同。吉利集团在汽车制造、技术研发、供应链管理等方面拥有深厚的积累与强大的实力。曹操出行深度参与定制车的研发,从车辆设计、生产到运营全流程把控,借助吉利在新能源汽车领域的技术优势,打造出具有成本优势和差异化竞争力的定制车型。同时,曹操出行与吉利旗下的换电站共享网络,极大地降低了司机的补能时间与成本,提高了运营效率。

规模化定制车队优势。曹操出行构建了规模化的定制车队,截至2024年12月31日,已在31个城市拥有超过34000辆定制车,为中国同类车队中规模最大。这些定制车针对网约车出行场景进行了专门优化,不仅在车辆性能、续航里程、乘坐空间等方面满足出行需求,还通过标准化的服务流程与配置,提升了用户的乘车体验,树立了良好的品牌形象。规模化的定制车队有助于曹操出行实现服务标准化、提升运营管理效率、降低运营成本,进而在市场竞争中脱颖而出,吸引更多用户选择其服务,巩固市场份额。

技术领先蓄势Robotaxi时代。曹操出行积极拥抱先进技术,在人工智能方面,曹操大脑内的交易引擎具备强大的功能,它能够精准预测未来的出行需求,通过大数据分析和智能算法,对订单进行合理分配,优化派单策略,从而有效减少了闲置里程,降低了用户和司机的平均等待时间。在自动驾驶领域,曹操出行计划继续加大投资,提升其在该领域的参与度。曹操出行宣布将在两年内推出完全定制化Robotaxi车型,并构建覆盖全场景的自动化运营系统,应用于2025年上线,首先在苏杭两地开放服务,2026年底推出L4级Robotaxi。

五、行业前景:市场广阔,竞争格局待优化

中国共享出行市场具有广阔的发展前景和巨大的增长潜力。随着城市化进程的加速推进,城市人口不断增加,交通拥堵问题日益严重,人们对便捷、高效出行方式的需求持续增长。共享出行作为一种新兴的出行模式,凭借其灵活性、便利性和环保性等优势,受到了越来越多用户的青睐。根据弗若斯特沙利文的报告预测,2025年至2029年,中国共享出行市场规模将呈现快速增长态势,复合年增长率将达17.0%。到2029年,共享出行在出行行业中的渗透率将由2024年的4.3%大幅增至7.6%,市场规模预计将达到8042亿元。

当前,共享出行行业竞争格局激烈,但已呈现出逐渐分化的趋势。头部平台凭借规模优势、品牌影响力、技术实力等占据了较大的市场份额,曹操出行作为行业的重要参与者,凭借其独特的竞争优势,在市场中站稳脚跟并不断提升市场地位。2024年,曹操出行以5.4%的GTV市场份额位列网约车细分市场的第二名,且连续三年一直位列中国网约车平台前三名。

六、估值分析:明星机构参投,估值空间看涨

在上市前,曹操出行成功进行了两轮融资,合计融资金额约为28亿元,投资机构包括相城相行创投、农银投资(苏州)、东吴创新、天堂硅谷天晟、隆启星路、桐乡乌镇1号基金。其中,在B轮融资时估值达到了188亿元人民币,这一估值充分体现了资本市场对曹操出行发展前景的高度认可和信心。而目前,曹操出行在2024年营收实现了37.4%的增长,毛利率提升至8.1%,运营范围覆盖城市数量增加至136个,定制车队规模超过3.4万辆,这些显著的发展成果都为其估值提升提供了有力支撑。

在二级市场,公司的可比上市公司包括共享出行行业的优步、滴滴出行、来福车、如祺出行、嘀嗒出行等,它们的平均市销率(PS)为1.56倍,对应曹操出行的合理估值为228.7亿元人民币。此外,曹操出行在定制车业务、技术创新等方面具有独特的竞争优势,且近年来业绩增长迅速,盈利能力逐步改善,其估值还有大幅提升空间。

综合来看,曹操出行作为共享出行领域的重要参与者,凭借其独特的定制车战略、先进的技术应用以及在市场中的良好表现,具有较大的发展潜力。随着行业的持续发展和自身战略的有效实施,曹操出行有望在未来实现规模与盈利的双重增长,为投资者带来不错的回报。

$曹操出行(02643)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51