涨停潮!板块主升浪开启

A股延续反弹格局,沪指站稳3400,点位超过3月高点,创下年内新高。

市场成交额超过16000亿元,相较此前明显放量。

随着中东地缘局势的缓和,外围扰动因素暂时有所减弱,市场担忧情绪有所缓解,一些前期有过铺垫的概念主题已经开始积极发酵。

军工行业的表现,短期内受到地缘冲突的情绪催化。

在全球军费增长的背景下,军工行业围绕军贸出口和国产替代的供需共振驱动增长,本身正处于景气周期之中。

催化剂一波接一波,会有一段主升浪来临吗?

01

涨停潮

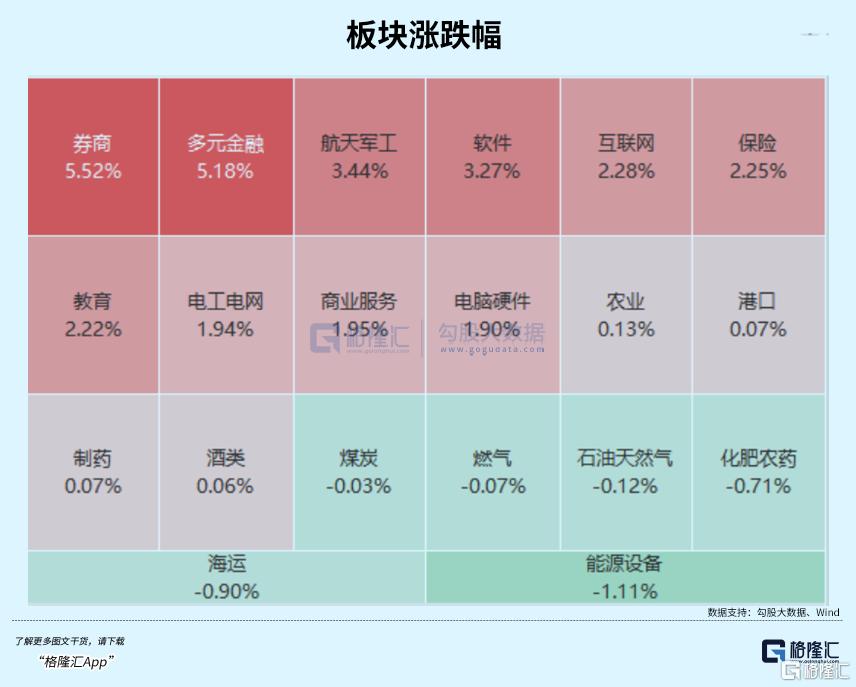

盘面上,多元金融、证券、军工板块涨幅居前;能源设备、海运、化肥农药、酒类等板块下跌。

具体来看,今天券商、金融科技方向爆发。指南针、天利科技20cm,东方财富、新国都、财富趋势、银之杰、同花顺涨超10%,南华期货、国盛金控、天风证券、湘财股份涨停,证券ETF(159841)涨5.42%。

消息面上,证监会近日就《证券公司分类评价规定》公开征求意见,有利于头部券商提升内生增长效率,中小券商主打差异化、特色化经营;监管明确鼓励行业内整合,有助于提升行业整体竞争力、优化资源配置。

此外还有稳定币的催化。国泰君安国际正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提供意见。

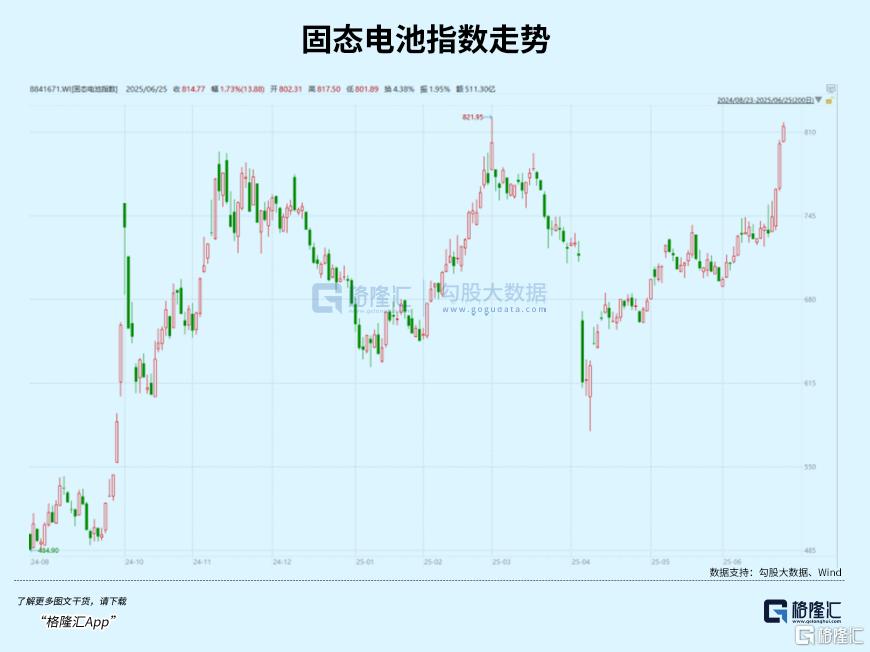

固态电池概念继续上涨,硅宝科技涨超10%,湘潭电化5连板,国轩高科、赛伍技术、大东南、天际股份、龙蟠科技等多股涨停。

消息面上,近期多家公司公布固态电池开发进展,美联新材称子公司半固态电池隔膜产品已有小批量订单,孚能科技称第二代半固态电池已获得多家头部低空经济客户定点。

近期Robotaxi上路引领的无人驾驶概念股继续发酵,瑞玛精密、永安行、浙江世宝等均2连板,建设工业等多股涨停。

消息面上,近期L4自动驾驶行业催化不断,特斯拉推出基于FSD的Robotaxi试运营服务,Robovan龙头订单加速放量,行业迎来拐点。

同时,广州市政府发布三年行动计划,目标到2027年L2以上级别智能网联汽车新车占比超90%,推动自动驾驶规模化应用。

机构指出,Robotaxi在技术、降本、政策三大方面均已具备大规模商业化基础,同时国内/北美Robotaxi 运营商均积极布局,预计Robotaxi商业化奇点已至。

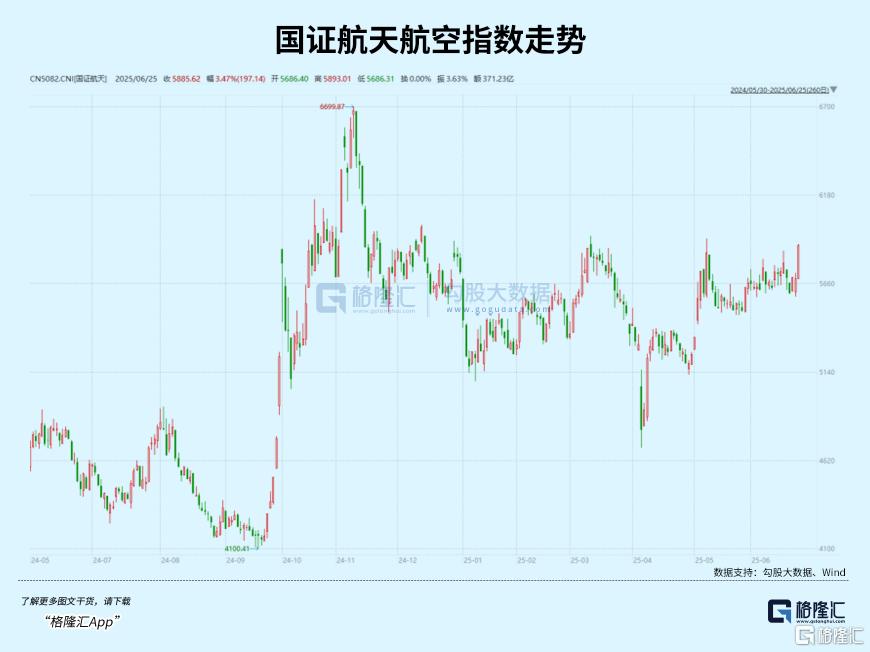

军工股则是一路高开高走,掀起了涨停潮。中兵红箭、光电股份、万里马、国瑞科技、中光学、建设工业等近10股涨停。

消息面上,9月3日将举行阅兵,参阅的所有装备均为国产现役主战装备,在展示新一代传统武器装备的基础上,也安排部分无人智能、水下作战、网电攻防、高超声速等新型作战力量参阅。

随着年报和一季报集中披露,市场对军工行业基本面预期逐步改善,情绪面被地缘政治事件放大,形成短期向上的推力。

长期而言,中国军贸出口未来又有较大的增长空间,未来军贸行情或从整机扩散至导弹、弹药及产业链环节,军工订单有望迎来拐点。

尽管沪指再度站上3400点,但能否站稳仍需要观察,外围扰动因素虽有缓和但不确定性仍在。泛科技成长赛道依然是主流热点,但投资要尽量选择短期催化剂和长期确定性都站得住脚的方向。

应该如何看待军工当前的位置?

02

又一个蓝海市场

航空航天产业作为国家战略性高技术产业,是衡量一个国家综合国力和科技水平的重要标志,拥有庞大的市场空间。

根据国际航空运输协会(IATA)数据,全球航空业总收入超过7000亿美元;航天领域方面,特别是随着商业航天的兴起,摩根士丹利预测到2040年全球航天经济规模可能突破1万亿美元。

因为技术密集、资本密集、高附加值和高风险等显著特点,全球航空航天市场同时也是寡头垄断的市场,传统的竞争者有波音、空客、洛克希德·马丁等。

中国航空航天产业经过数十年发展,已建立起完整的产业体系,C919大型客机成功商业首航、长征系列火箭发射次数屡创新高、"天问"探火、"嫦娥"探月等重大工程顺利实施,特别是最近印巴冲突、巴黎航展上,来自咱们国家的相关机型的出色表现,标志着中国已跻身世界航空航天大国行列,也有能力参与到这个高端技术的竞争之中。

实际上,中国已成为全球增长最快的航空航天市场。

波音预测未来20年全球新飞机需求中25%将来自中国。航天领域,卫星互联网、北斗导航等新业态催生巨大市场空间,以卫星互联网为例,中国星座计划预计将发射约1.3万颗卫星,带动全产业链发展。

根据中国商飞预测,未来20年中国航空市场将接收约9084架新客机,价值约1.39万亿美元;航天科技集团数据显示,中国商业航天市场规模已突破万亿元。

另外一个非常大的驱动因素,来自全球范围内越来越多的地缘冲突。

过去3年,大级别的军事冲突,就有俄乌、以哈、印巴、以伊,小级别的有中亚、非洲等。

很多大国也都增加了国防预算,如北约国家集体达成国防开支占GDP2%的目标,2023年全球军费首次突破2.24万亿美元;亚太地区军备竞赛也加剧,如日本防卫预算五年增长56%,印度计划未来5年投入1300亿美元更新武器装备,澳大利亚AUKUS核潜艇项目预算达3680亿澳元,等等。

太空方面的竞争也渐趋激烈,欧盟启动"航天自主权"计划,投资60亿欧元发展自主发射系统,美国太空军预算从2020年的154亿美元增至2024年的303亿美元。

就板块的周期律而言,军工、航空、航天,正处在多个向上周期相互叠加的阶段。

包括大国竞争驱动型周期,典型表现为美国"十年强军计划"(2018-2027年增加军费2000亿美元);东方国家国防预算保持7%左右的复合增长率;重大突发事件导致的预算增速跳升(如2022年俄乌冲突后德国设立1000亿欧元特别国防基金)。

装备更新周期,如战斗机(F-16→F-35),航母(尼米兹级→福特级间隔40年)、歼-20量产(2017-)→ 轰-20;还有采购交付周期(1-3年),"五年规划"衔接期,等等。

在多重因素共同作用之下,就市场空间和潜力而言,航空航天可以比拟AI,这是一个值得重视的投资新蓝海。

至于怎么布局投资,由于未来投军工也更加需要注重抢占“制空权”,最近军工类指数上新——国证航天指数发布,该指数在军工赛道里更加聚焦空天力量,跟踪该指数的航空航天ETF天弘(159241)五月底刚刚上市,上市以来交投持续活跃。

今日军工板块狂掀涨停潮,航空航天ETF天弘(159241)上涨3.88%,跟踪指数上涨3.46%,跑赢中证军工、军工龙头等多指数。

军工产业链涉及材料(碳纤维、钛合金)、电子元器件、整机制造、航天装备等细分领域,个股投资需精准把握各环节景气度,同时个股受技术突破、订单周期、政策变动等因素影响波动较大,而ETF可覆盖产业链全环节,分散单一企业波动风险。

航空航天ETF天弘(159241)跟踪国证航天指数,国防军工权重占比高达96.2%,是全市场军工含量最高的指数,申万二级行业中的航空装备与航天装备两大核心板块占据71%权重,是市面上“含航量”最高的指数,能让投资者精准把握航空航天及军工领域的发展机遇。

前十大重仓股涵盖了中航成飞、中航沈飞、中航西飞、航发动力等战斗机核心供应商,一键打包歼击机龙头。

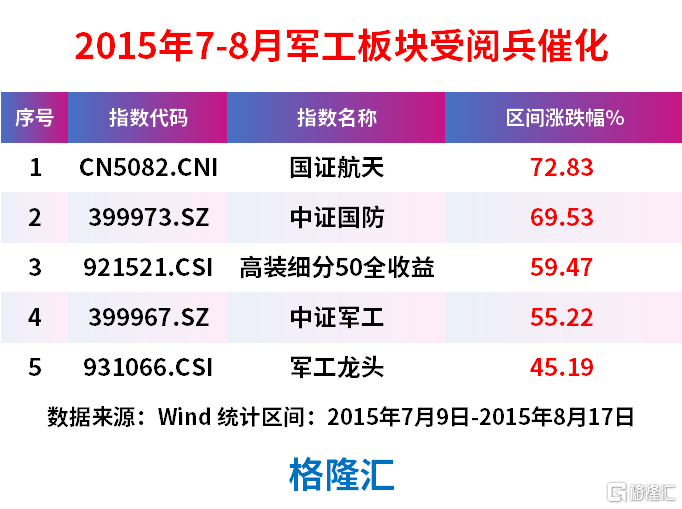

回溯历史规律,阅兵前1-2个月军工板块通常出现主题行情,以2015年的世界反法西斯战争胜利70周年大阅兵为例,7月9日起军工板块行情受阅兵的催化,8月17日达到最高点,航空航天ETF天弘(159241)跟踪国证航天指数凭借72.83%的涨幅位居同类军工类指数第一。

03

结语

当前全球正处于"大国竞争+技术变革"多周期叠加的特殊阶段,中国军工产业则面临"补短板+锻长板"的历史机遇。

未来3-5年,随着第三艘航母、轰-20战略轰炸机、第六代战机等重大装备陆续亮相,军工板块将呈现阶梯式上升特征,特别是在区域局势持续紧张的背景下,军工、航空航天类资产的战略配置价值将进一步凸显。

这是又一个"国之重器"的投资机会!

而随着中国从航空航天大国向强国迈进,该板块正孕育出一批具有全球竞争力的优质企业,也将会陆续释放投资价值,回报投资者。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51