一年涨6倍,荣昌生物到头了吗?

2020年11月,荣昌生物头顶ADC药物第一股的光环登陆港股,首日大涨34%,一炮而红! $荣昌生物(09995)$

更精彩的表现还在后头,上市后仅仅3个月,荣昌生物股价再翻倍,市值超过700亿港币,一时间风头无两。

谁能想到,牛市结束后,荣昌生物连跌3年,股价从最高点的149.8港币跌至10.2元,跌幅高达93%!

高位陨落,荣昌生物成为人人避之不及的衰股,年初还一度逼近历史最低点,大有摇摇欲坠之势。

但谁能想到,几个月前还游荡在破产边缘的公司,转眼间,股价暴涨6倍,成为人人追逐的香饽饽:

从无人问津到门庭若市,荣昌生物到底有怎样的魔法?暴涨过后,是否又会重蹈覆辙?

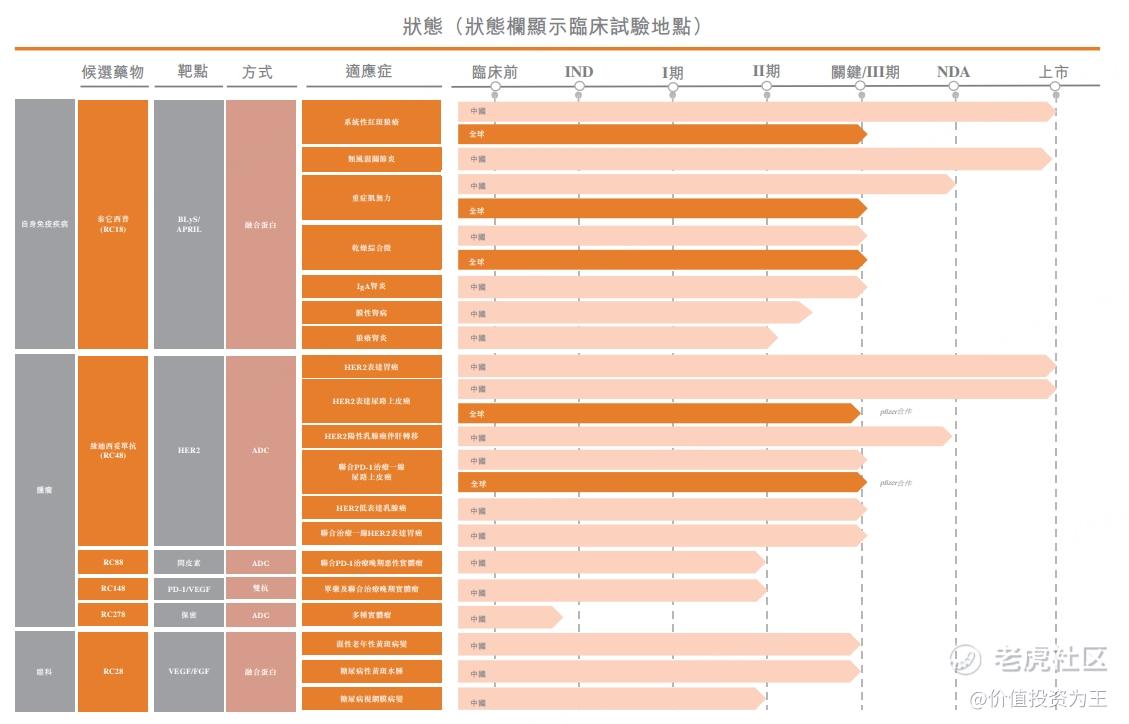

作为一家创新药公司,荣昌生物旗下有2款上市产品,分别是泰它西普和维迪西妥单抗。在研产品4款,尚处于临床阶段:

泰它西普可以治疗多种疾病,已获批适应症有系统性红斑狼疮、类风湿关节炎及重症肌无力(2025年5月获批),还有4种适应症处于临床实验当中。

维迪西妥单抗的适应症也较多,获批上市的有HER2表达胃癌及HER2阳性且存在肝转移的晚期乳腺癌(2025年5月获批),尚有4种适应症处于临床实验阶段。

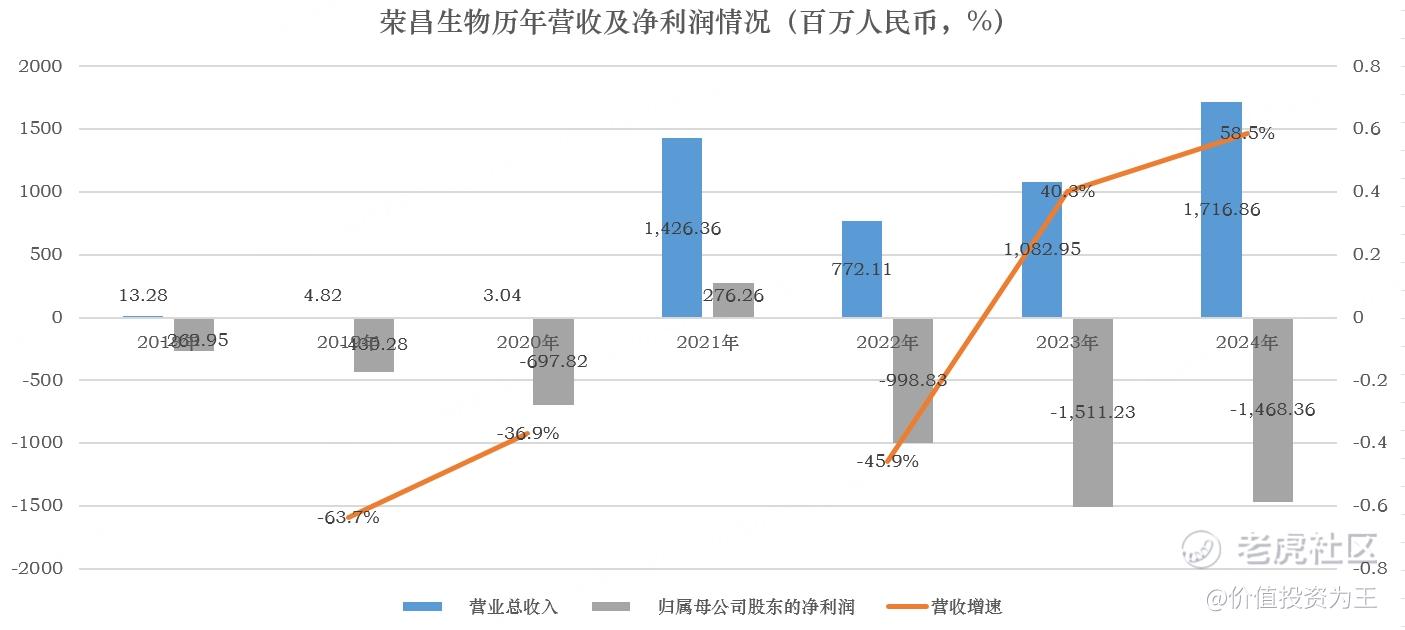

从财务数据上看,2024年,荣昌生物营收17亿,同比增长58.5%;净亏损15亿:

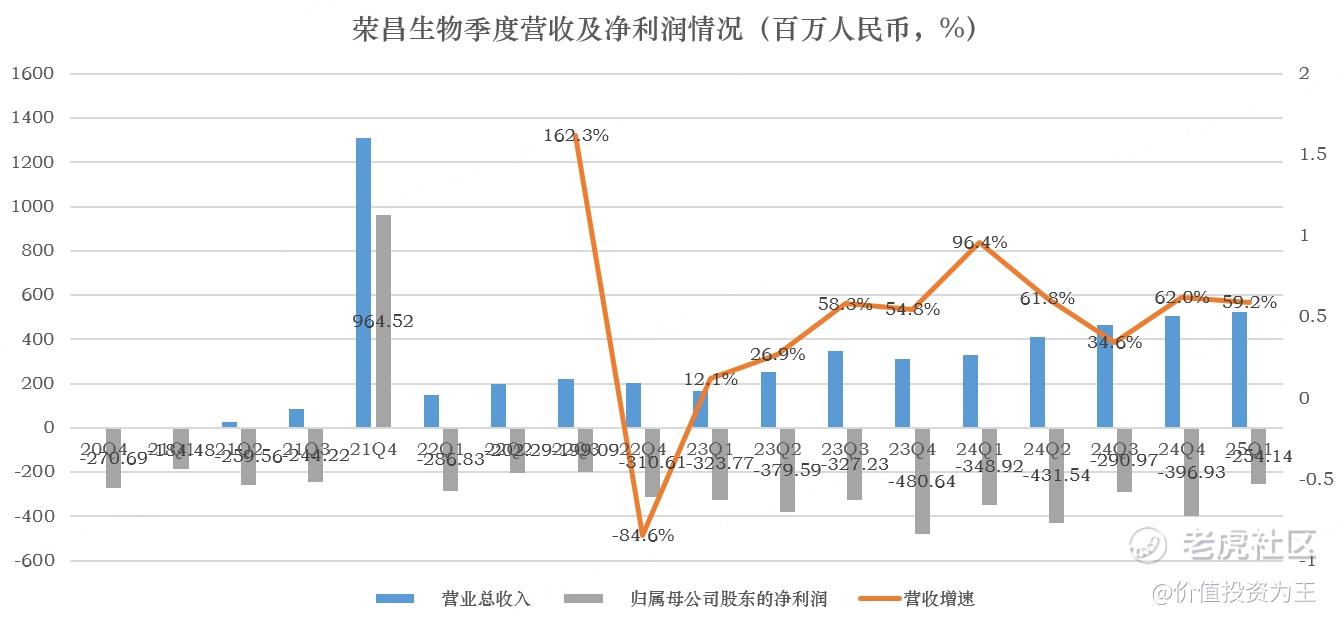

今年一季度,荣昌生物营收5.3亿,同比增长59%;净亏损2.5亿,同比去年同期的3.5亿亏损有所收窄:

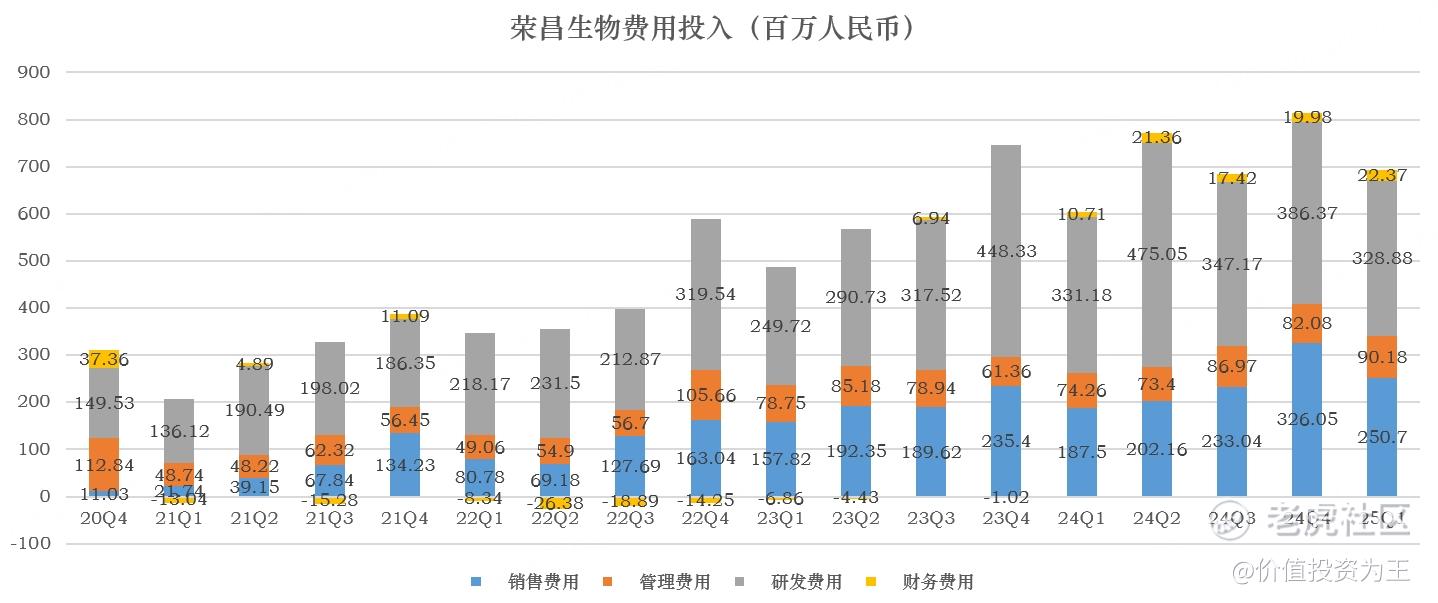

荣昌生物的亏损主要来自研发投入及人员开支,如今年一季度研发费用高达3.3亿,占收入的比重高达63%:

巨额的研发投入给荣昌生物带来较大的资金压力,今年一季度的资产负债率高达66.6%,因此,荣昌生物不得不屡次融资,今年5月,刚刚配股融资8亿港币,预计未来一年还会有融资。

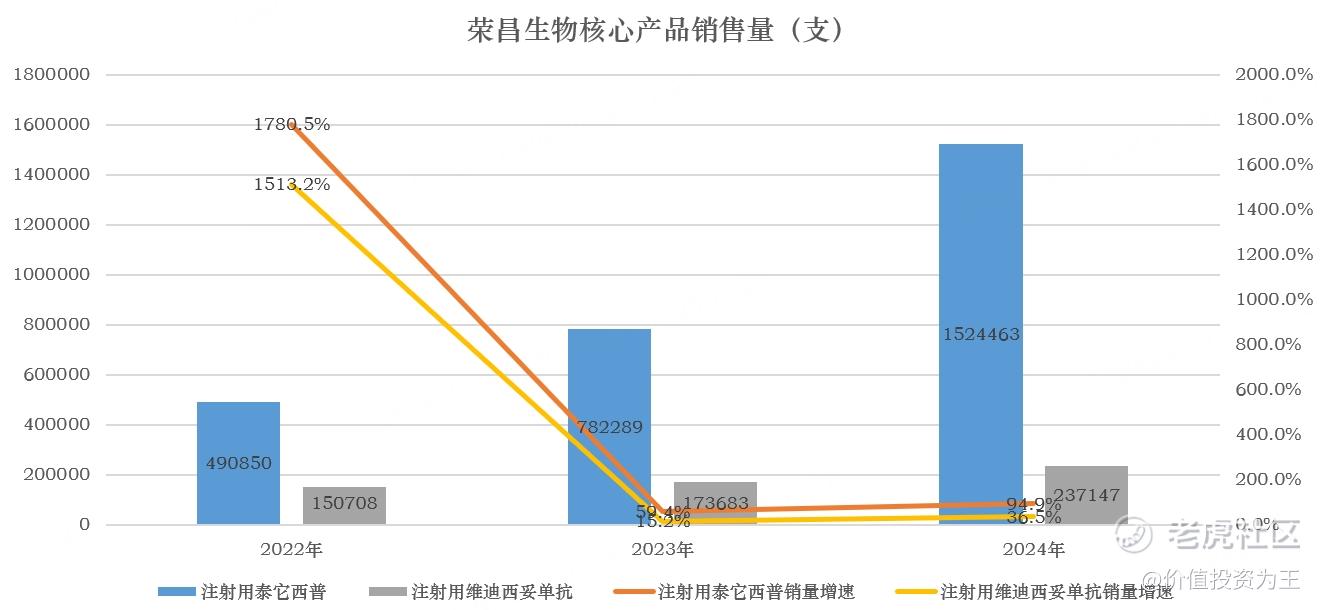

从两款已上市产品的销量来看,2024年,注射用泰它西普销售量为152万支,同比增长95%;注射用维迪西妥单抗销售量为23.7万,同比增长36.5%:

结合历史销量增速来看,不考虑新增适应症的情况下,维迪西妥单抗的销售量已现疲态,泰它西普增恢复高增,潜力较大。

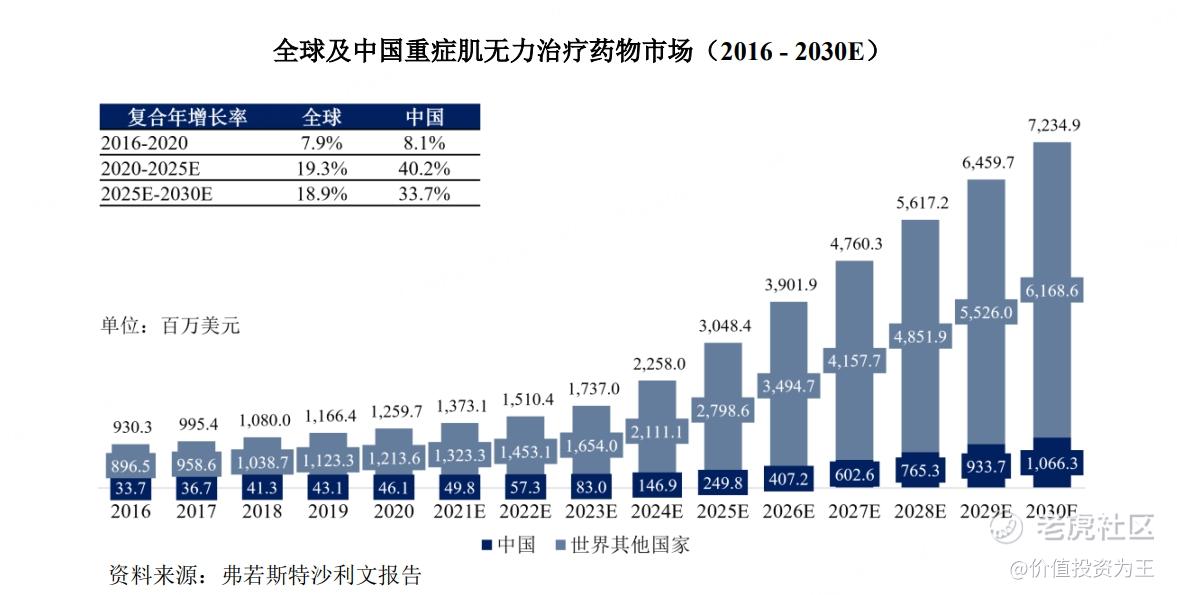

从今年刚刚获批的适应症来看,泰它西普新增了重症肌无力,根据荣昌生物2022年科创板上市招股书数据,预计全球重症肌无力患者总数将于 2030 年达到 119.72 万人(包括中国约 22.30 万人)。预计2026年全球重症肌无力治疗药物市场规模为39亿美元,其中,中国市场为4亿美元:

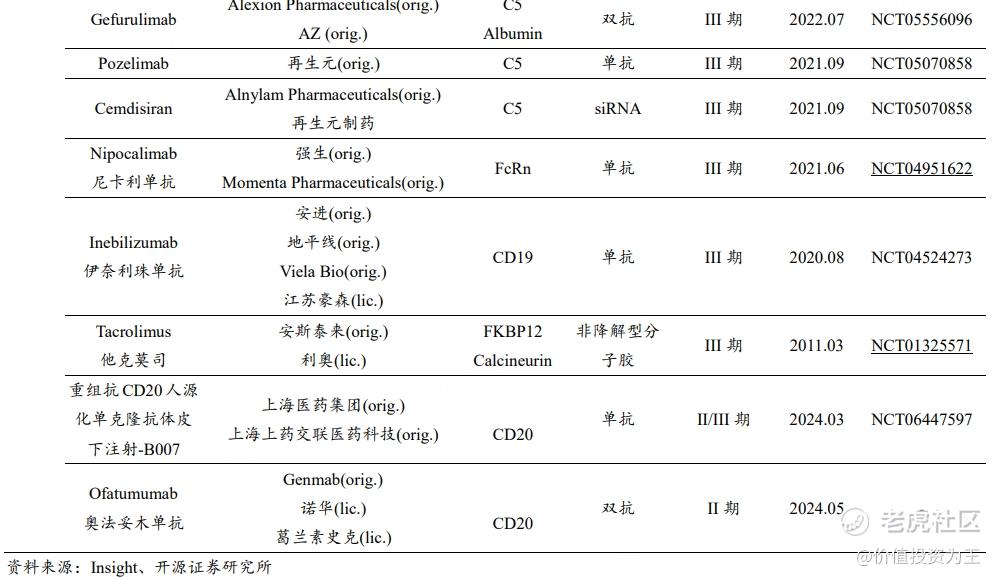

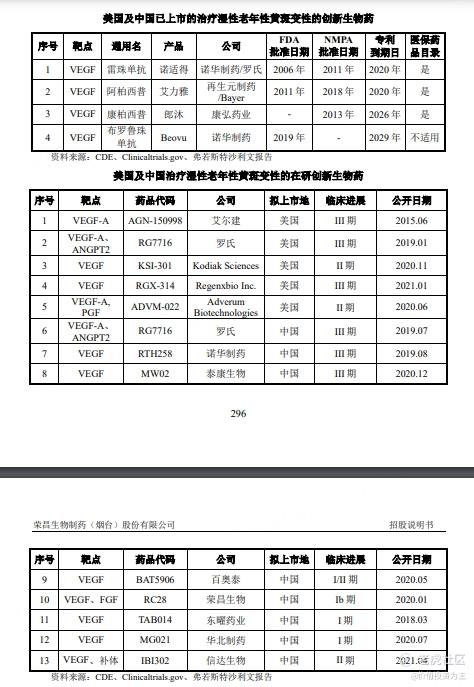

根据开源证券今年3月发布的研报,针对全身型重症肌无力(gMG),最早获批上市的药物为胆碱酯酶抑制剂溴吡斯的明,近年来疗效较好的对因治疗药物主要包括C5抑制剂与FcRn 单抗。

截至2025年3月底,全球范围内已有3款C5抑制剂与2款FcRn单抗获批上市。中国上市药物数量整体较少,仅再鼎医药的艾加莫德与阿斯利康的依库珠单抗获批上市;NDA 阶段的药物共5款,其中包括荣昌生物APRIL/BAFF双靶点融合蛋白泰它西普:

泰它西普的重症肌无力已于今年5月获批,国内市场至少有3家产品竞争重症肌无力市场。

除中国市场外,泰它西普的重症肌无力适应症亦在全球市场开启了临床试验,根据2025年4月9日于美国神经病学学会(AAN)年会上发布的III期数据显示,泰它西普在gMG(全身型重症肌无力)患者中展现了显著的临床获益和良好的安全性。数据显示:治疗24周后,泰它西普组98.1%的患者重症肌无力日常活动评分(MG-ADL)改善≥3分,远高于安慰剂组的12.0%,泰它西普组MG-ADL评分相较于基线降低5.74分,安慰剂组降低0.91分;泰它西普组87.0%的患者定量重症肌无力评分(QMG)改善≥5分,远高于安慰剂组的16.0%,泰它西普组QMG评分相较于基线降低8.66分,安慰剂组降低2.27分,具有显著治疗差异。安全性方面,泰它西普组总体不良事件(AE)发生率与安慰剂组相当,整体安全性良好。

在已完成全身型重症肌无力III期临床研究的药物中,泰它西普的MG-ADL应答率数据最高。

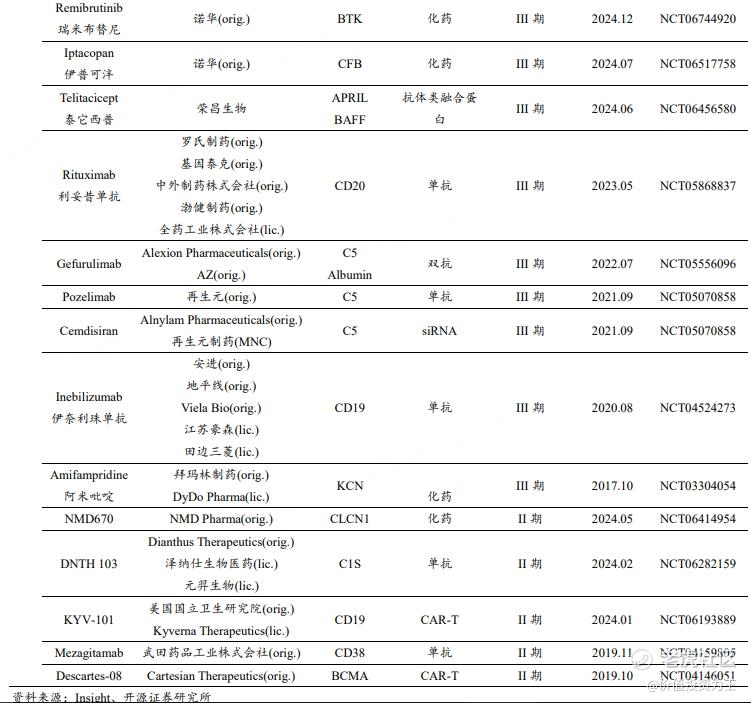

不过,全球重症肌无力市场竞争同样激烈,已有多款产品获批或处于临床实验末期:

由此来看,泰它西普在重症肌无力市场能拿到多少收入,还有一定的不确定性。

已知的是,2024年,再鼎医药的艾加莫德在国内卖了9,360万美元。 $再鼎医药(09688)$

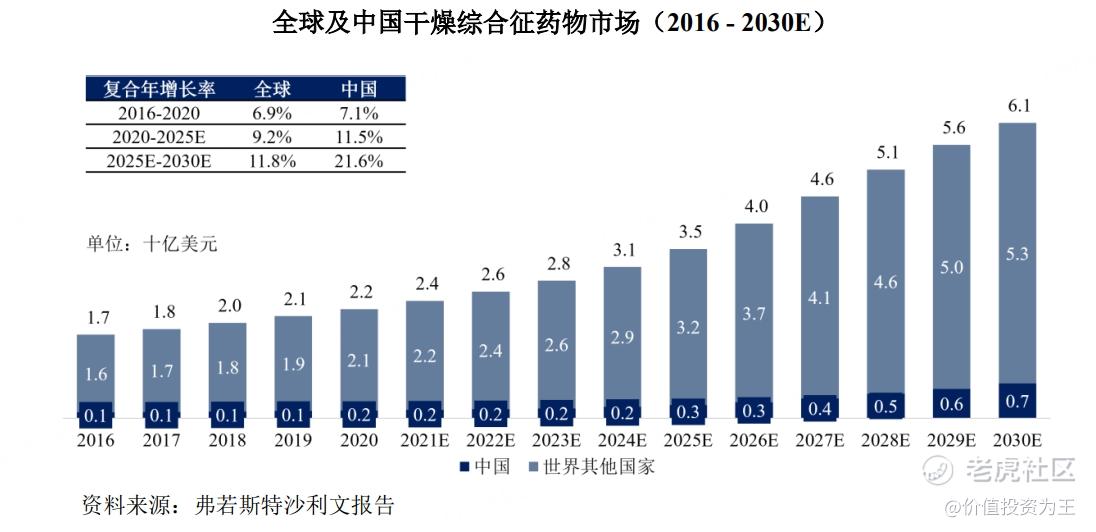

泰它西普用于干燥综合征的临床实验处于三期阶段,根据弗若斯特沙利文报告,预计全球干燥综合症患者发病人数将于2025年达到409.28万人(包括中国64.18万人),预计2027年全球干燥综合征药物市场规模达46亿美元,其中,中国市场4亿美元:

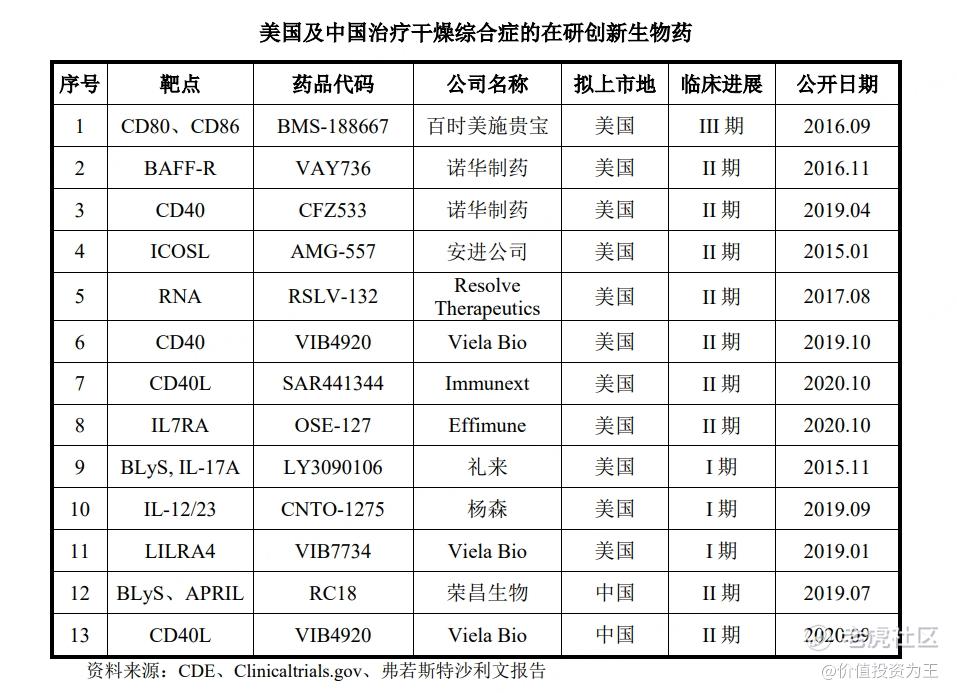

根据弗若斯特沙利文报告,截至2021年7月31日,全球并无用作治疗干燥综合症的生物药获批。在中国,用于治疗干燥综合症的创新生物药的在研管线数量相对较小,仅有两种处于 II 期临床阶段的候选药物,包括荣昌生物的泰它西普:

由此来看,泰它西普在干燥综合征上有一定的优势,而且海外临床进度与国内一致,上市后有望贡献增量。

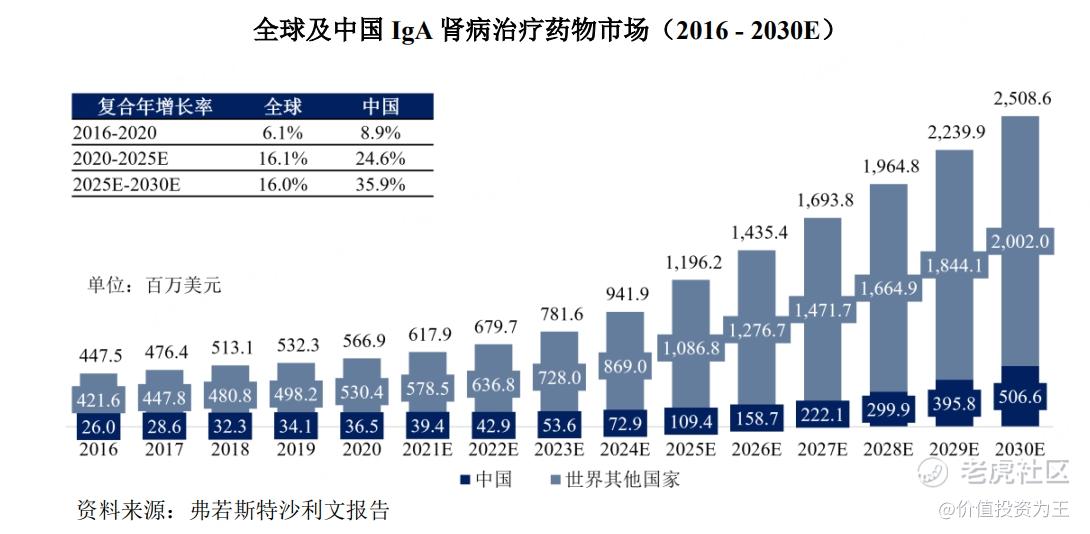

泰它西普在IgA肾炎上处于临床3期,在中国,用于治疗 IgA 肾病的创新生物药在研管线数量较小,仅有荣昌生物的泰它西普(截止科创板招股书发布时):

不过,国内IgA肾炎市场规模不大,预计到2028年也只有3亿美元:

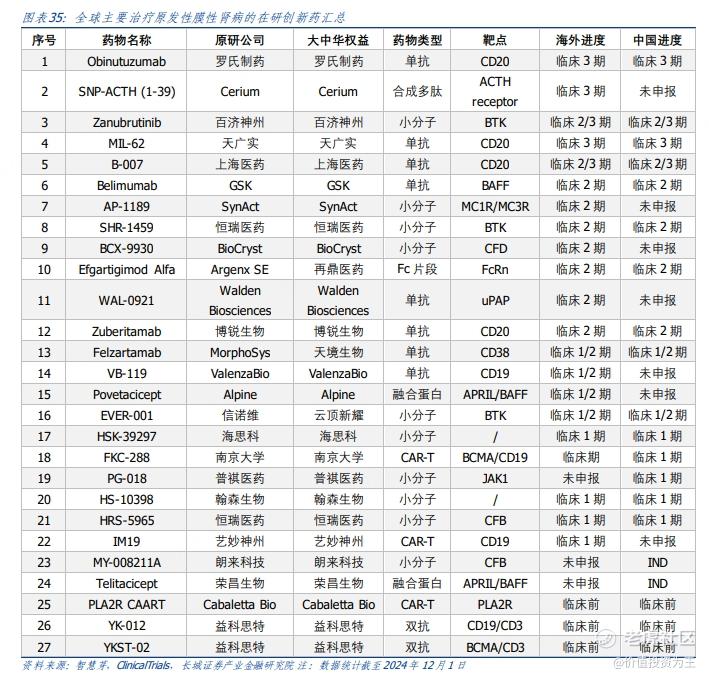

泰它西普用于膜性肾病的实验进入临床二期,虽然我国膜性肾病是200万人以上大病种,但目前在研产品较多,且荣昌生物的泰它西普(Telitacicept)临床进度较慢,上市后面临竞争压力较大:

泰它西普用于狼疮肾炎的研发处于二期早期阶段,狼疮肾炎是系统性红斑狼疮累及肾脏的严重并发症,中国存量患者约30万人。

目前GSK 的贝利尤单抗于2022年2月在国内获批,是首个且唯一获批用于治疗狼疮肾炎的生物制剂。荣昌生物的泰它西普和云顶新耀/Kzar 的泽托佐米正在进行2期临床:

从患者数量来看,狼疮肾炎的市场规模并不大,而且有2家及以上竞争对手,荣昌生物优势不大。

总结下来,泰它西普在新适应症方面仍有增长空间。

再来看维迪西妥单抗,新获批的适应症是用于治疗HER2阳性且存在肝转移的晚期乳腺癌。

乳腺癌是全球第二常见的癌症类型,2022年全球确诊的乳腺癌病例高达230万例,死亡人数达67万例,并有逐年增长趋势。大约20%-25%的乳腺癌病例呈HER2阳性,约45%的HER2阳性晚期乳腺癌患者伴有肝转移,ER2是乳腺癌的重要驱动基因和预后指标,HER2阳性乳腺癌具有高侵袭性,恶性程度较高,疾病进展较快,通常预后不良。

维迪西妥单抗是全球首个获批的此适应症抗体偶联药物(ADC),临床 III 期数据显示,该药可使无进展生存期从约4.9个月延长到9.9个月。

因此,预计维迪西妥单抗在治疗HER2阳性且存在肝转移的晚期乳腺癌市场有较大潜力。

维迪西妥单抗联合PD-1治疗一线尿路上皮癌处于临床三期阶段,尿路上皮癌是全球发病率排名第十三的常见癌症,预计2027年全球市场规模在93亿美元,其中,中国市场为14亿。

根据临床实验数据,维迪西妥单抗联合特瑞普利单抗治疗局部晚期或转移性尿路上皮癌的客观缓解率(ORR)达73.2%,中位总生存期(OS)达 33.1 个月,这是迄今为止晚期尿路上皮癌ADC联合PD-1 治疗前瞻性临床研究报道数据中的最高ORR和最长OS数据。

2021年8月,荣昌生物与美国Seagen达成全球独家许可协议,Seagen获得维迪西妥单抗在全球(亚太除外)的开发及商业化权利,并支付荣昌2亿美元首付款和最高24亿美元里程碑款。

2023年3月,辉瑞以约428亿美元收购Seagen,维迪西妥单抗全球权益归属辉瑞。

由此可见,维迪西妥单抗未来潜力巨大。

维迪西妥单抗亦可用于治疗HER2低表达乳腺癌,全球近50%的乳腺癌患者为HER2低表达患者,市场空间巨大。

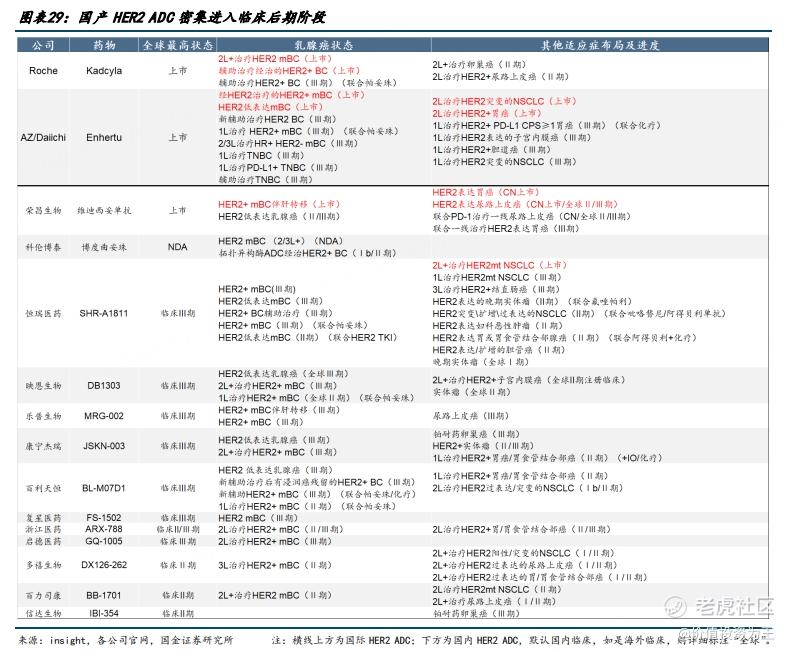

但目前,国内市场竞争对手众多,映恩生物的 D1303、康宁杰瑞的 JSKN-003、正大天晴的 TQB2102 以及恒瑞医药的 SHR-A1811 均已入Ⅲ期临床,维迪西妥单抗领先优势不明显:

维迪西妥单抗联合治疗一线HER2表达胃癌,胃癌是全球第五大常见恶性肿瘤,HER2是胃癌治疗领域的重要标志物,但传统靶向药曲妥珠单抗仅对高表达(IHC 3+或IHC 2+/FISH+)人群有效,且易耐药。而HER2中低表达(IHC 1+或2+/FISH-)患者长期缺乏有效靶向方案,化疗联合免疫治疗疗效有限。

维迪西妥单抗联合特瑞普利单抗及化疗/曲妥珠单抗一线治疗HER2表达局部晚期或转移性胃癌的研究结果显示,相比对照组标准治疗,显著改善了一线晚期胃癌的疗效,并把获益人群拓展至既往靶向药无效的人群。

从维迪西妥单抗适应症拓展来看,未来同样具备潜力。

除这两款核心产品外,荣昌生物研发进度较快的有RC28,是眼科药物,其中用于治疗湿性老年性黄斑、糖尿病性黄斑水肿进入临床实验三期。

预计2028年中国治疗湿性老年性黄斑变性抗 VEGF 药物市场规模为73亿人民币:

但目前已有多款创新药上市,且在研产品较多,未来RC28竞争压力较大:

中国治疗糖尿病黄斑水肿抗 VEGF 药物市场规模和湿性老年性黄斑相近,且有多款创新药上市,在研产品众多,荣昌生物研发进度没有优势。

荣昌生物其他研发管线处于临床早期阶段,公司并未透露过多信息,潜在的市场规模难以预估,且上市时间尚需数年,这里不过多介绍。

总体来看,仅靠现有的产品拓展适应症及进军全球市场,荣昌生物的业绩就有望再上一个台阶。

但是,创新药市场竞争激烈,相应产品上市后,荣昌生物能拿到多少份额,受多种因素影响,普通投资者难以预估。

因此,参考券商分析师的预测,多数分析师认为今年及未来2年的营收复合增速在30-40%左右,分析师普遍预测2026年营收在30亿。

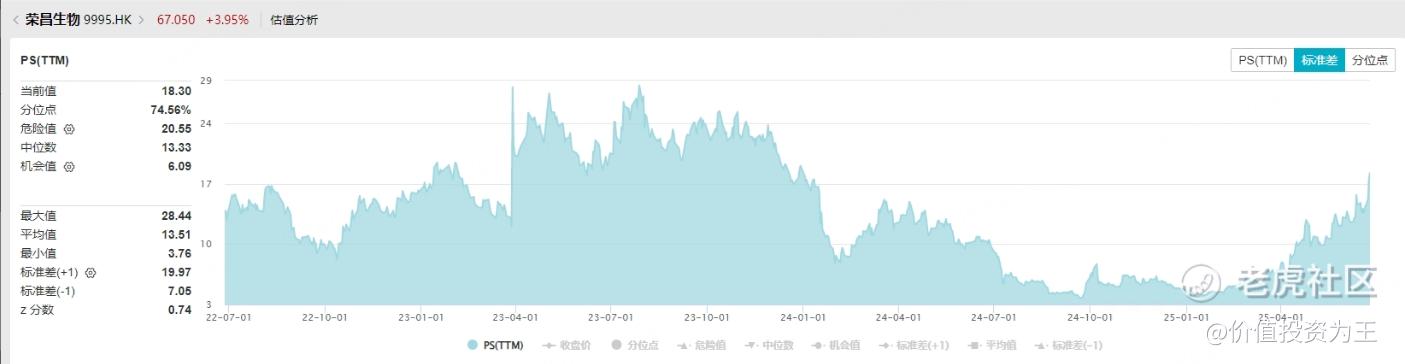

据此测算,荣昌生物远期市销率超11倍,当前为18倍,处于近年来较高位置:

换算成市盈率,荣昌生物远期估值也在100倍以上!

因此,从估值上看,荣昌生物不便宜。

但正如上文所述,创新药到底能拿到多少收入有不确定性,如果荣昌生物营收超预期,有望带动乐观情绪。如果在研产品传出对外授权或良好的临床实验数据,也有望带动股价大涨。

拿估值判断创新药公司,尤其是刚刚商业化的公司,有极大的难度,很难据此判断股价转折点。

因此,荣昌生物本轮牛市是否到头?只能从趋势上去判断。短期来看,荣昌生物短时间内涨幅巨大,上行压力增大,中长期来看,创新药牛市今年刚刚起步,考虑到行业下跌了近4年的时间,好不容易迎来牛市,不太可能半年就结束。

因此,荣昌生物本轮牛市大概率尚未见顶,但能走多远,受多种因素影响,只能持续跟踪,或许一个配股融资的消息就能把股价干下来。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51