外资保险比例放宽,谁将定义下一个黄金十年?

“牛市旗手”卷土重来!昨日,A股三大指数集体走强,沪指创年内新高。

截至收盘,沪综指涨1.03%创年内新高,收报3455.97点;深证成指涨1.72%,收报10393.72点;创业板指涨3.11%,收报2128.39点。沪深两市成交额超过1.6万亿元,较昨日放量1882亿元。行业板块多数收涨,多元金融、保险涨幅居前。从盘面上看,大金融板块带领沪指站上年初以来新高的位置。

大金融全线爆发,内在驱动力来自于政策利好大礼包。

6月25日,中国人民银行、国家发展改革委、财政部、商务部、金融监管总局、中国证监会等六部门24日联合印发《关于金融支持提振和扩大消费的指导意见》(以下简称《意见》),从支持增强消费能力、扩大消费领域金融供给、挖掘释放居民消费潜力、促进提升消费供给效能、优化消费环境和政策支撑保障等六个方面提出19项重点举措。

那么,当政策红利来临,谁有望率先受益,引领龙头?

01

政策东风:外资保险的“中国时间窗”

细观这份《意见》的核心指向,其精准聚焦“能消费、敢消费、愿消费”三大消费痛点,并开出“优化保险保障”的关键药方。这一政策导向实质上标志着中国保险业对外开放进程迈入新阶段——从浅滩试水转向深水区破局,行业生态重构的实质性推进已然开启。

近年来,随着中国金融业对外开放的不断深化,外资保险巨头纷纷加速布局中国市场,从政策松绑到股权收购,从战略投资到本土化运营,一场外资深度参与中国保险业变革的大幕已然拉开。

一方面,欢迎外资保险企业“走进来”,落地生根。

从2018年中国宣布取消银行外资持股比例限制,到2020年,全面放开外资在保险行业的持股比例限制。2025年4月3日北京金融监管局《工作方案》指出,“鼓励境外金融机构投资北京财险和中介市场;支持中资险企优化境外布局,引导外资机构本土化、差异化发展。”多重利好持续落地,不仅为外资保险提供了更广阔的市场空间,也为其在中国市场的长期发展奠定了坚实基础。

政策驱动的直接效果立竿见影。目前,全球40家最大的保险公司近半数已进入中国,多家外资保险巨头通过股权收购、战略投资等一直在持续加大对中国保险市场的投资。

另一方面,鼓励本土企业“走出去”,出海扬帆。

中共中央政治局4月25日召开会议强调,加大服务业开放试点政策力度,加强对企业“走出去”的服务。而在全球巨变的当下,企业出海存在风险与挑战,保险业需要为企业“走出去”保驾护航。

02

百年并购之王:藏在数据里的增长密码

在外资保险巨头加速布局中国市场的背景下,安睿嘉尔(ARTHUR J. Gallagher & Co.)的发展轨迹为行业提供了极具价值的战略范本。

作为全球第三大保险经纪与风险管理服务商,这家企业通过精准的并购扩张实现了从区域性代理行到跨国巨头的蜕变,其成长路径堪称行业标杆。

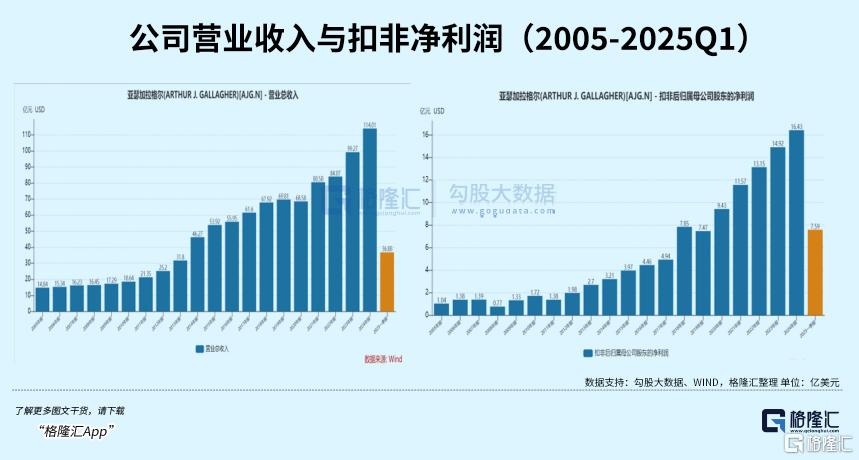

自1985年登陆纽交所(股票代码:AJG.US)以来,安睿嘉尔股价累计涨幅远超标普500指数,在近年全球市场波动中演绎了“十年十倍”的资本神话。截至2025年6月25日收盘,其总市值已突破835亿美元,稳居行业前列。

回顾公司发展历程,可以看到公司是如何从芝加哥代理行到全球巨头的蜕变:

-

奠基期:家族企业的专业化转型(1927-1950年)

1927年,创始人Arthur Gallagher在芝加哥市中心设立保险代理行,开启创业征程。1946-1950年间,其子Jim、Bob、John相继加入,家族企业架构初具雏形。1950年完成企业化改制,正式注册为Arthur J. Gallagher & Co.,为后续规模化发展奠定基础。

-

成长期:专业能力驱动市场突破(1958-2002年)

1958年芝加哥圣母天使学校火灾事件成为关键转折点,公司凭借专业风险解决方案协助芝加哥教区建立自保体系,一举奠定行业口碑。1963年Bob Gallagher出任CEO后,企业进入快速发展通道,1984年成功在纽交所挂牌上市,股票代码AJG,开启公开市场融资渠道。至2002年75周年庆时,年营业额已突破10亿美元大关。

-

腾飞期:并购扩张构建全球版图(2018年至今)

2018年,公司营业额达45亿美元,标志着其市场地位的质的飞跃。2021年以36亿美元收购Willis Re的世纪交易,不仅创下再保险领域并购纪录,更开启了全球化并购狂潮:

2022年完成36宗收购(对应营收2.44亿美元),2023年激增至50宗(对应营收8.26亿美元)。这种“精准并购+深度整合”的战略执行,推动其2024年调整后收入达114亿美元,同比增长14.8%,形成覆盖130个国家、拥有5.2万名员工和1200个办事处的全球服务网络。

安睿嘉尔的并购哲学远非简单的规模扩张,而是构建了三维价值创造体系:

首先是战略协同:公司通过聚焦与现有业务形成互补效应的标的,例如2021年收购Willis Re以强化再保险领域布局。其次是资源整合:通过技术平台对接与数据系统打通,实现1+1>2的协同效应。最后是能力升级:将并购标的的专业能力转化为服务创新动能,持续强化客户价值创造。

这种战略定力使其在保险业并购浪潮中独树一帜——公司过去十年完成百余宗交易,却始终保持稳健的资产回报率。尤其在当下全球保费增速放缓与利率下行周期中,其通过并购实现的市场渗透、技术整合和客户网络扩张,正转化为持续的业务增长引擎,为行业演绎着逆势扩张的生存智慧。

03

中国局点:外资巨头的本土化考题

当安睿嘉尔们带着百年经验踏入中国,首要问题是:如何将全球并购经验适配本土土壤?

一方面,入华需要外在的“门票”,即牌照资格。

从外部资质构建来看,牌照获取是外资入华的“准入证”。目前,已经有多家外资保险巨头通过股权收购、战略投资等方式获得牌照资格:

2024年5月,意大利忠利保险收购中意财险51%股权,中意财险转为外资独资财险公司。2024年6月,德国安联投资增资国民养老,成为其战略投资人。

2024年10月,法国巴黎保险集团联合德国大众汽车金融服务公司海外公司在北京新设立财险公司获批。

此外,安睿嘉尔通过收购北京农信保险经纪进入中国市场。

另一方面,入华还需要内在的“门票”,即服务内容。

在内在能力构建层面,业务模式的选择直接决定市场适配性。不同于友邦保险聚焦C端寿险市场的传统路径,安睿嘉尔以B端企业服务为核心赛道,精准对接中国企业全球化战略需求。

这种差异化定位在近期与思派健康的战略合作中得以深化——双方签署五年期战略协议,聚焦企业团体健康险与再保险领域,通过整合双方在医疗网络、精算技术、服务生态等方面的优势资源,共同研发定制化保障方案,构建“产品创新+智能风控”双轮驱动体系,为健康险市场转型升级提供新动能。展望未来,该合作有望延伸至企业出海服务领域,通过构建全球健康保障网络,为中国企业国际化进程提供系统性风险解决方案。

04

结语:黄金时代的胜负手

保险业开放的终极命题,并非“谁来分蛋糕”,而是“如何把蛋糕做大”。两个信号预示变局:

从需求端来看,中国企业出海催生上亿级风控市场,从供给端来看,北京/上海试点外资中介差异化监管,允许数据跨境流动,政策春风正在来临。

而对于安睿嘉尔们的机遇在于:将百年并购锤炼的资源整合能力,与中国市场的数字化爆发力结合。而其最大挑战,恰如CEO帕特所言:“并购容易整合难,在东方尤其如此”。

当政策东风遇上百年老店,中国保险业的鲶鱼效应才刚刚开始。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51