又见“纸面富贵”?荣昌生物“史诗级BD”吓崩股价

6月26日,荣昌生物宣布与美国Vor Bio达成一项全球授权合作协议,将自主研发的明星创新药泰它西普在大中华区以外的全球权益授权给后者。

根根据协议,荣昌生物将取得Vor Bio价值1.25亿美元现金及认股权证(包括4500万美元现金首付款和价值8000万美元的认股权证,认股权证可以每股0.0001美元认购Vor Bio 3.2亿股的普通股,约占Vor Bio经扩大总发行股本的23%)、最高可达41.05亿美元的里程碑付款,总金额42.3亿美元,此外荣昌生物还将收到高个位数至双位数销售提成款。

这是继维迪西妥单抗出海后,荣昌生物在全球化布局上的又一次关键动作。

然而,出人意料的是,这项总价逾42亿美元的“重磅BD”交易公布后,荣昌生物AH股股价齐暴跌。

今日,荣昌生物A股一度封跌停板,20CM跌停,现跌逾17%,报61.25元;H股一度跌超25%,截止发稿跌超16%至55.85港元。而昨日(消息公布前)荣昌生物股价一度创出阶段新高。

这背后,市场到底在担忧什么?

从“预期高涨”到“纸面富贵”

有业内人士指出,从今天荣昌生物股价的反应来看,市场并不满意此次核心产品授权出海的结果,或者说与预期有一定的差距。

从合同结构看,这笔交易在总金额上足够“亮眼”:

首付款:4500万美元现金;

股权激励:Vor Bio价值8000万美元认股权证;

里程碑与分成:最高41.05亿美元(包含临床、注册、销售里程碑以及高个位数至双位数的销售分成)。

交易表面金额可观,但实质性落地部分则远逊预期。特别是首付款比例偏低、里程碑兑现高度不确定,引发投资者疑虑。

在消息公布前,市场对荣昌生物此次出海已有预期,股价提前上涨。当协议细节公布后,部分资金选择“利好兑现、逢高止盈”,带动股价短期下行。

合作方Vor Bio遭质疑

市场情绪逆转的另一个重要因素,是合作方Vor Bio本身的财务和运营状况。

资料显示,Vor Bio是一家专注于自身免疫性疾病治疗的美股生物技术公司,于2021年在纳斯达克上市,股票代码为“VOR”。

近年公司发展并不顺利,公司曾因产品开发受阻而裁员高达95%,员工数量维持在个位数水平,现金流紧张,面临较大的经营不确定性。

这使得资本市场对其是否有能力真正推进泰它西普的全球临床和商业化持保留意见,进而质疑荣昌生物能否如期获得后续里程碑付款与销售分成。

价值兑现还需时间

荣昌生物是国内创新药企中的代表性企业之一,近年来依靠泰它西普与维迪西妥单抗销量持续增长,其营收增长迅猛。

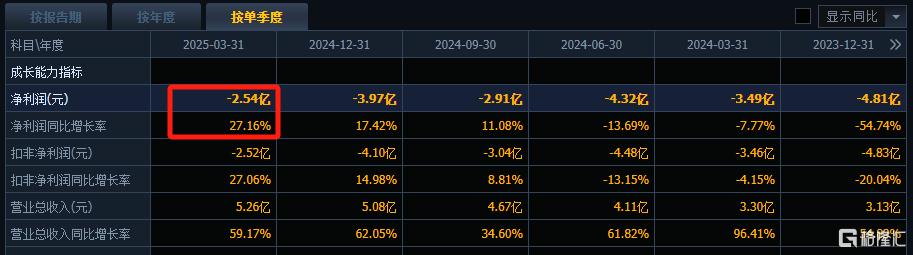

2024年营收达17.17亿元,同比增长58.54%;但净亏损仍达14.68亿元,盈利遥遥无期。

2025年Q1,亏损虽收窄,依然亏掉2.54亿元。

本次交易中,真正到账的现金仅4500万美元,难以撼动其当前的财务状况。

荣昌生物此次出海协议,长远来看具有重要战略意义:

成功获得海外“搭子”,启动全球化第二曲线;

泰它西普全球价值若能兑现,将大幅提升企业估值;

借助Vor Bio渠道,有望进入欧美主流市场。

但在短期维度看,高不确定性的里程碑付款、合作方履约能力存疑、自身持续亏损,共同构成了压在股价上的“多重担忧”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51