基石药业1年5倍,价值回归还是重蹈泡沫覆辙?

今日盘前,基石药业发布公告,称与欧洲百年药企Istituto Gentili就舒格利单抗在西欧和英国的商业化达成独家战略合作,有望获得最高1.925亿美元总额的付款,包括首付款、注册与销售里程碑付款。

消息公布后,基石药业今日一度涨超10%,但最终冲高回落,收盘仅上涨0.19%:2616 $基石药业-B(02616)$

对外授权(BD)是此轮创新药牛市行情发动机,三生制药靠着巨额BD,股价已经创下历史新高! $三生制药(01530)$

但为何到基石药业这里,BD连1%的涨幅都没拿到?

首先,基石药业本次BD金额不足2亿美元,远低于其他创新药出海项目,如三生制药与辉瑞达成的技术授权协议包括12.5亿美元的首付款及最高可达48亿美元的里程碑付款;

其次,基石药业没有透露首付款具体金额,而在创新药BD项目中,首付款往往不可退还,因此最能体现药品价值;

最后,本次BD的合作对象及产品缺乏想象力。

Istituto Gentili虽然有百年历史,但并非上市公司,实力与辉瑞、默沙东、罗氏等公司相差甚远。

其次,本次BD的药品是舒格利单抗,该药在国内获批了5个适应症。去年五月,基石药业和Ewopharma AG达成合作,在中欧及东欧和瑞士进行商业化,将最高获得51.3百万美元的首付款以及后续注册和销售里程碑付款。

Ewopharma AG也不是大药企,而且给基石的BD金额只有数千万美元。

从舒格利单抗这两笔BD来看,这款药算不上大药,未来能给上市公司带来的收入有限。

国内方面也不乐观,基石药业把舒格利单抗商业化权利授权给了辉瑞,公司有望获得总额高达280百万美元的开发及监管里程碑付款以及销售里程碑付款,并将根据舒格利单抗在中国的淨销售额的10%-20%中高段收取分级特许使用费,但需按惯例扣除特许权使用费。

2024年,基石药业舒格利单抗特许权使用费收入为人民币28.1百万元,按照18%的特许权使用费推算,舒格利单抗在国内的销售额也不过1.6个亿。

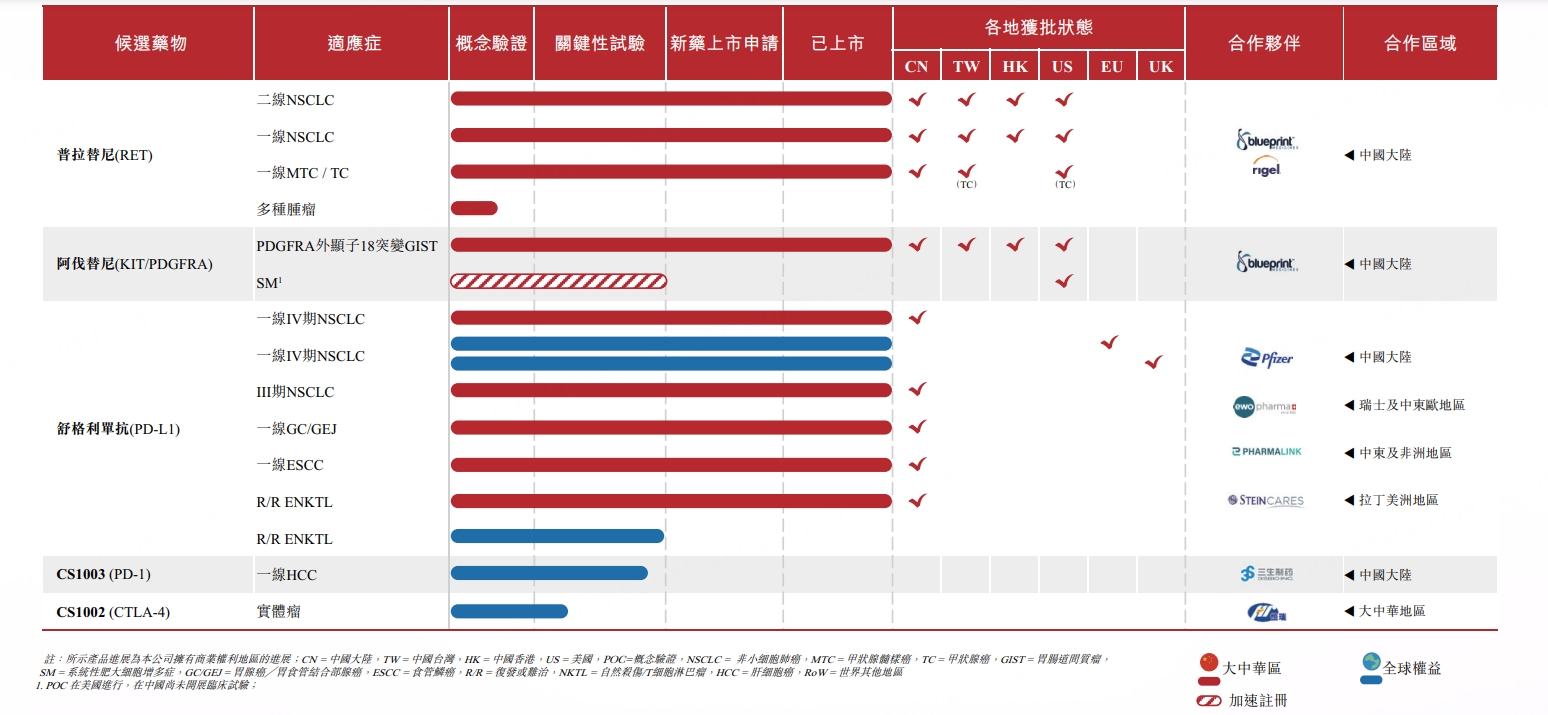

除了舒格利单抗,基石药业还有2款上市产品,分别为阿伐替尼及普拉替尼:

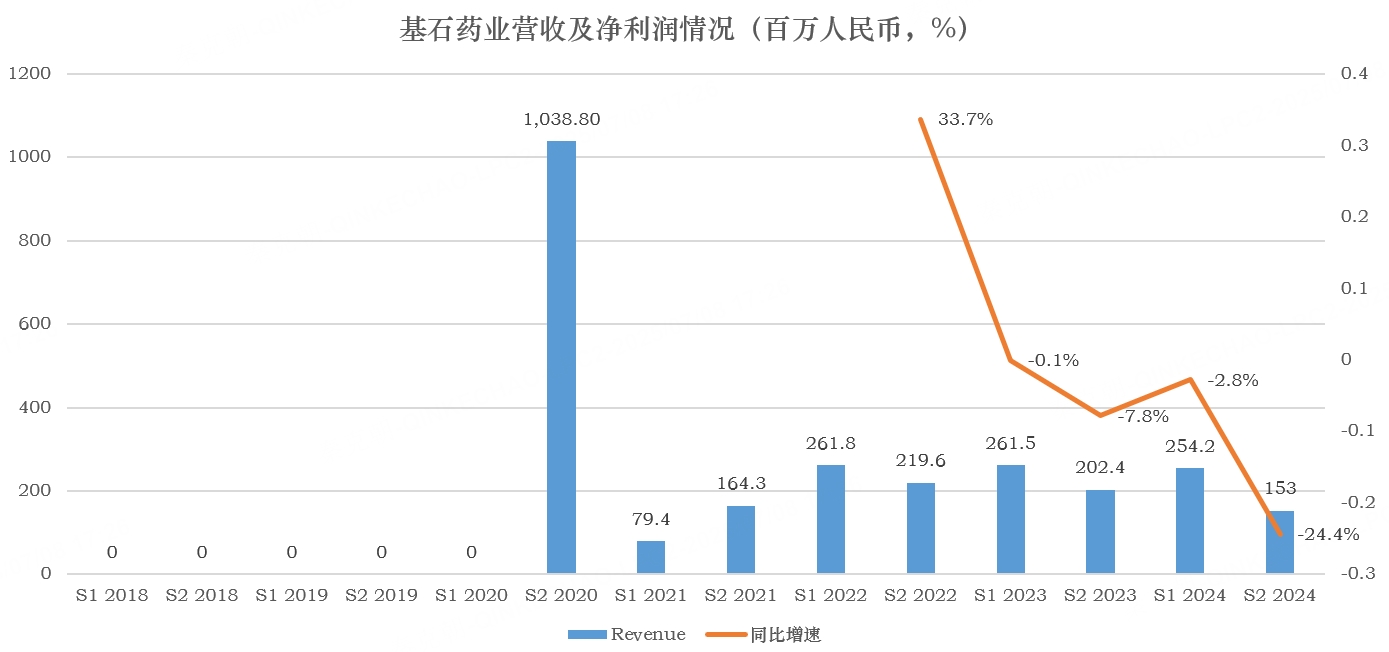

2024年,这两款药的销售收入为人民币175.1百万元、授权费收入为人民币204.0百万元,合计3.79亿,较2023年下滑12%。

从总收入的角度来看,基石药业去年下半年营收下滑了24%:

作为2021年才产生收入的创新药公司,产品刚刚上市2年就开始下滑,属实跟创新药公司联系不起来。

如果阿伐替尼及普拉替尼的潜力也就这样,那剩下的就只有期待在研产品有没有重磅药物了。

从在研产品管线来看,虽然基石药业有13款产品,但大部分处于研发早期阶段,距离上市还有数年时间,此时谈论,为时尚早。

临床进度较快的只有CS1003-305,该研究是一项国际多中心、双盲、随机对照的III期注册研究,旨在评估PD-1单抗nofazinlimab(CS1003)联合仑伐替尼对比安慰剂联合仑伐替尼一綫治疗不可切除或转移性肝细胞癌(HCC)患者的有效性和安全性。该研究的主要终点为总生存期(OS)。关键次要终点包括盲态独立中心审閲(BICR)评估的无进展生存期(PFS)和客观缓解率(ORR)。

最终分析结果显示nofazinlimab联合仑伐替尼对比安慰剂联合仑伐替尼,OS呈现出明显的临床获益趋势,儘管未达到统计学显著性,但仍显示出切实的患者获益。此外,该联合疗法在PFS和ORR方面也取得有临床意义的改善,其数据与目前标准疗法治疗数据可比。并且,nofazinlimab安全性良好,与既往研究结果以及已上市的抗 PD-(L)1 抗体安全性特徵一致,未观察到新的安全性信号。

由此来看,CS1003恐怕没有爆款潜力。

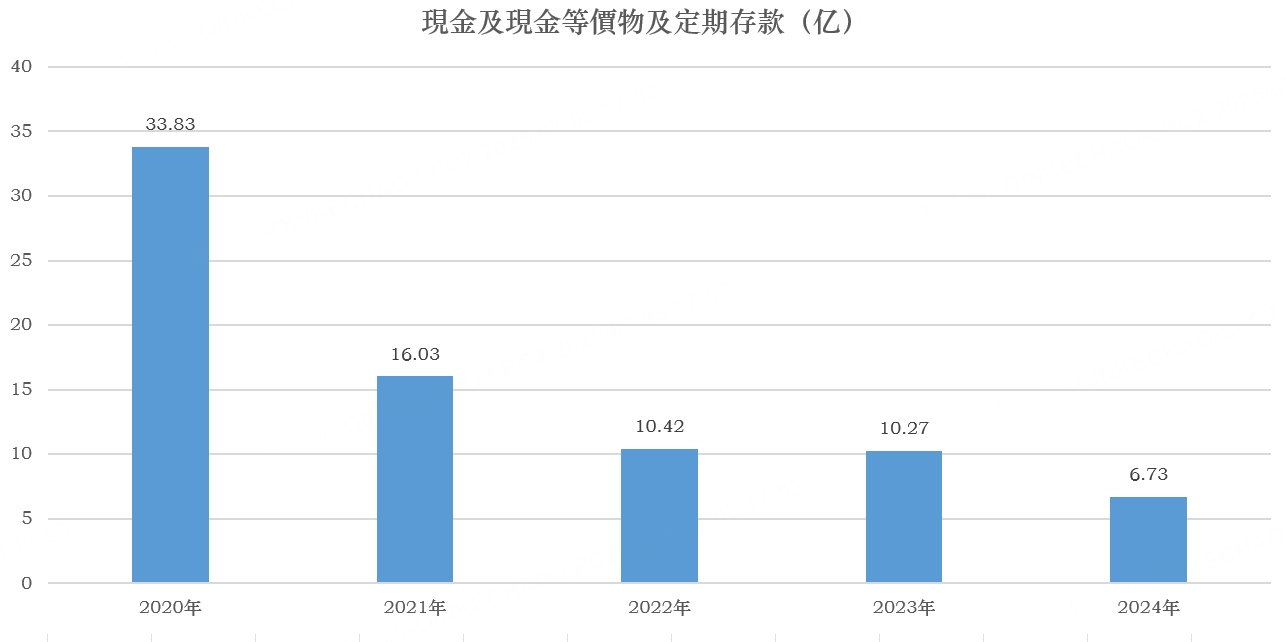

既有产品销售乏力、在研产品不具备想象力,截止2024年底,基石药业账上现金类资产只有6.7亿,较此前大幅减少:

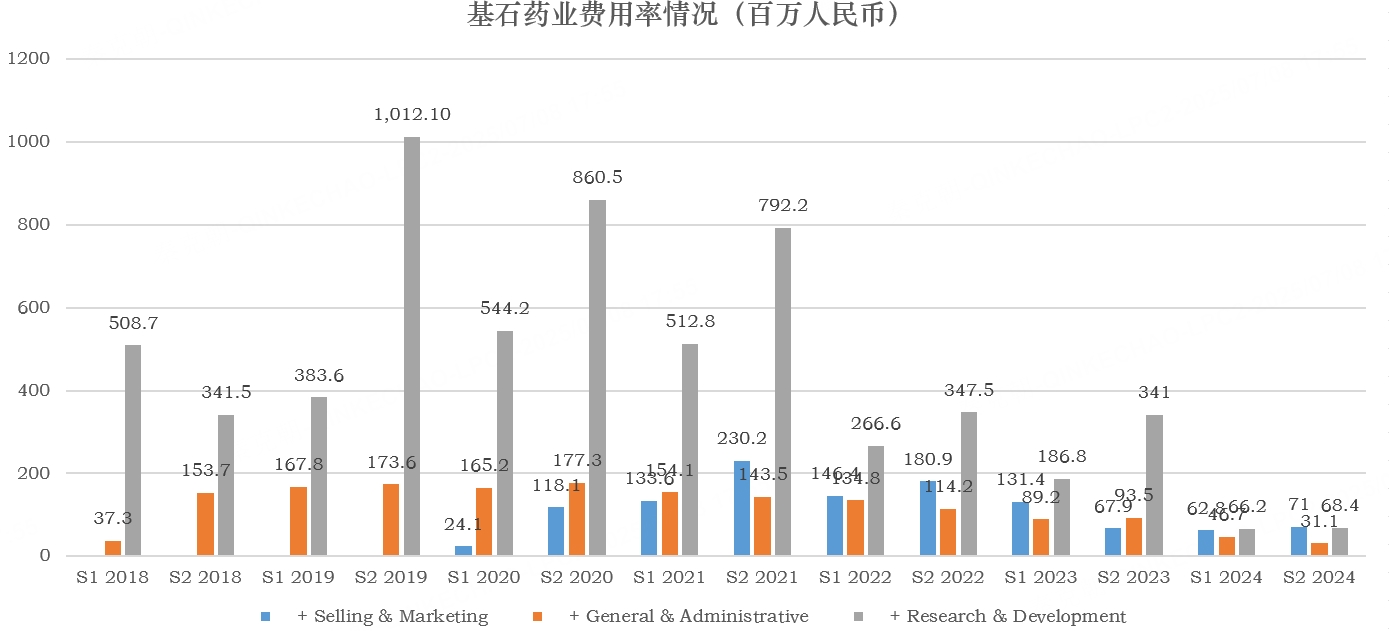

去年,基石药业在大幅裁员的情况下,销售及管理、研发费用达到了3.5亿,这意味着基石药业的资金压力依然较大:

因此,基石药业在今年4月,股价刚刚有所好转的情况下,以2.93港币的价格配股融资2.3亿。

未来,不排除基石药业还要配股融资,原有股东权益仍将被稀释。

估值方面,大涨过后,基石药业市销率估值已达15倍:

这样的估值不算便宜,后续要么靠收入大幅增长消化估值,要么靠股价大幅下跌完成。

几年前那场创新药泡沫,或将再次上演。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51