美国6月CPI前瞻:关税转嫁不再“狼来了”,超预期将打破美股平静?

TradingKey - 7月15日周二,美国劳工统计局将公布2025年6月居民消费价格指数(CPI)报告。在通胀增长率连续四个月低于预期之后,华尔街预计6月CPI报告将打破通胀温和增长的“平静”,关税转嫁效应将推升CPI月率增速创5个月最高。

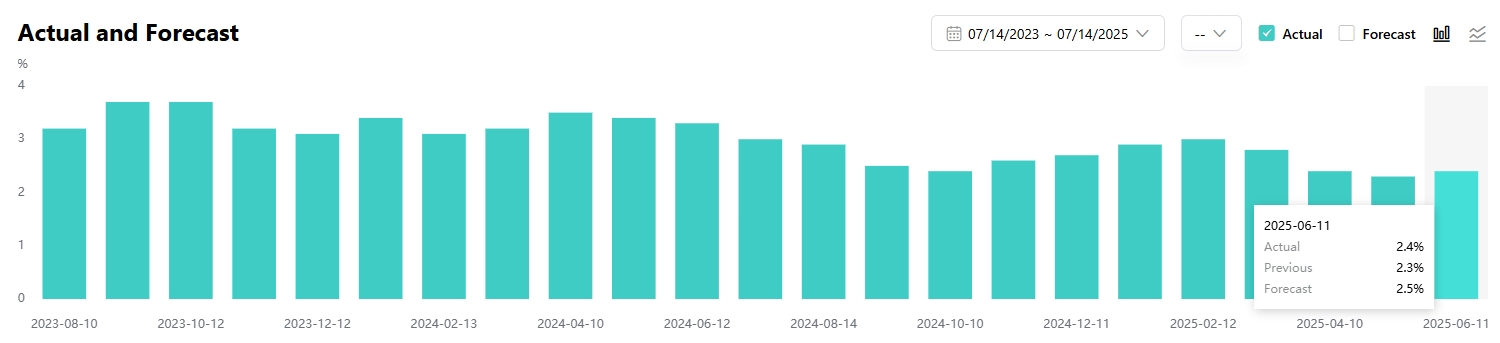

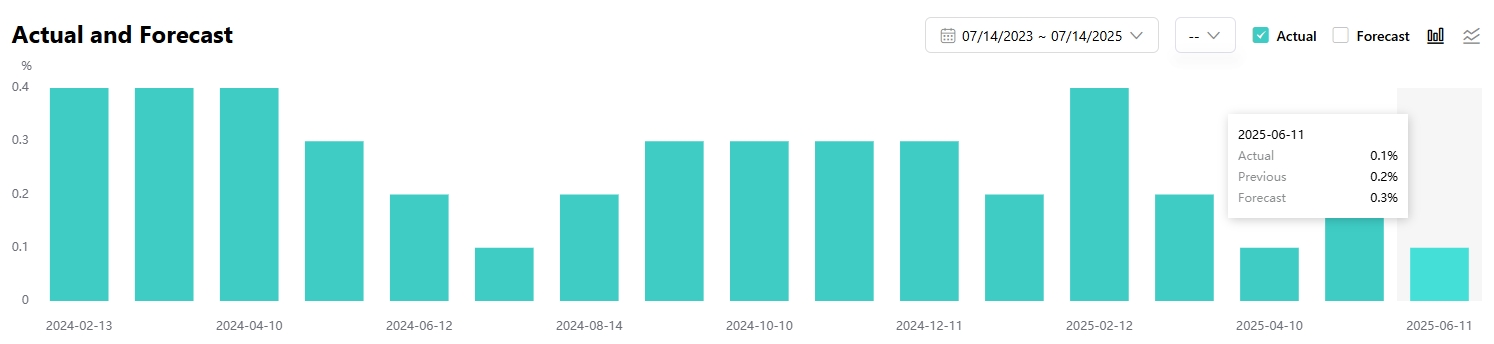

据Factset数据,经济学家预计,美国6月CPI环比增长0.23%,同比增长2.60%,分别高于5月的0.10%和2.40%。剔除食品和能源的核心CPI环比增长0.30%,同比增长3.0%,高于5月的0.10%和2.80%。

【美国CPI年率,来源:TradingKey】

因预计美国企业将关税的额外成本更多地转嫁给消费者,而非像4月和5月因企业积累库存和企业自行承担成本抵消了物价增长,经济学家预计6月核心CPI月率将从0.10%升至0.30%,创2月以来最大增幅。

【美国核心CPI月率,来源:TradingKey】

同时,这将带动12个月的整体CPI年率从上月的2.40%升至2.70%,进一步远离美联储2%的通胀目标。

关税转嫁效应真来了?

美国总统特朗普(Donald Trump)于4月初公布对等关税后,关于关税何时推高美国基准通胀的讨论始终热度不下。在4月和5月,虽然经济学家纷纷亮起关税引发通胀反弹的红灯,但都因企业提前囤货等因素,消费者未实际感受到物价大幅上涨的压力。

对于周二的这份CPI报告,华尔街认为这次可能不再是“狼来了”。美国银行经济学家认为,核心商品价格的上涨将成为6月通胀加速的主要驱动力,关税是一重大原因。

在5月服务价格持续疲软后,美银预计,6月的机票和酒店等服务类别的价格、以及医疗服务价格会有所上涨。

在CPI报告中,服务类价格水平占据报告数值的57%,核心商品价格的上涨所占比例仅为20%。

彭博经济学家则认为,这次价格涨幅的构成可能与5月的报告相似,即商品价格呈现的关税传导效应仍较有限、服务类别的需求继续疲软。

但他们也指出,价格变动情况可能较为复杂,比如家电和家具等类别价格将上涨,而机票和二手车价格下跌。

麦格理集团策略师表示,目前来看,关税主要会影响核心商品价格,但如果服务类通胀继续显现出放缓迹象,市场可能会“忽视”这份报告。

下半年降息格局不稳,美股仍未解压力

尽管关于美联储7月降息的声音偶有出现,但稳健的非农就业市场和通胀反弹担忧仍使得交易员并不看好7月宽松前景。

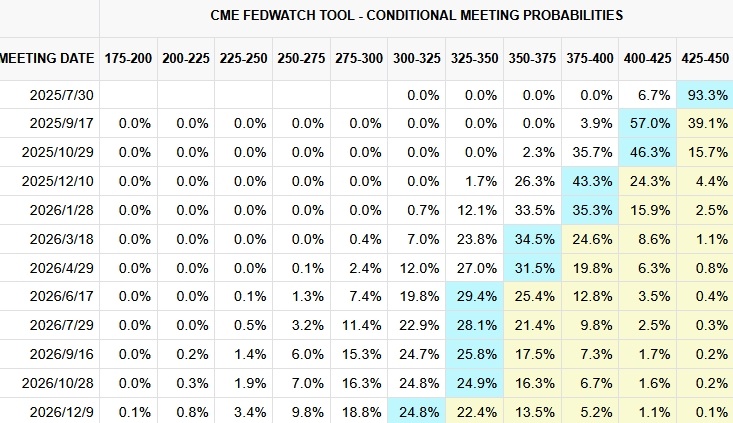

【交易员对美联储2025下半年的降息押注,来源:CME】

当前,市场对2025年下半年美联储的政策共识是降息两次,联邦基金利率从目前维持半年多的4.25%至4.50%的区间整体下调50个基点。

CreditSights分析师表示,6月CPI报告可能为美联储下半年货币政策方向和市场风险情绪定下基调。

麦格理集团指出,过去几个月投资人的整体通胀前景变得平静,虽不能说市场转向通货紧缩模式,但肯定是不倾向于担心通货膨胀。

该机构提醒道,如果6月CPI显示服务业通胀反弹,以及价格压力因需求驱动而普遍上升,那么投资人将更加担心这些数据背后存在一些与关税无关的因素,这可能会让美联储有更多理由推迟降息。

对于美股后市而言,除了关注通胀和美联储的动态,二季度财报可能会显现关税对企业投资和经营的压力,从而抑制创新高后的美股上涨动力。

SEI首席投资官Jim Smigiel表示,二季度财报的重点依然是企业指引或缺乏指引。

或出于对关税的担忧,今年一季度仅16%企业对未来几个季度的业绩提供了指引,不及去年同期的27%。

Smigiel称,上一季更大的问题将是一些美国公司缺乏发布业绩指引的能力,这使得投资人密切关心,这些公司能够有更强的信心在今年下半年为投资人提供有价值的信息?

前美国银行经济研究主管David Woo日前表示,特朗普贸易战前的库存积累为许多企业提供了缓冲,但随着缓冲消失,关税对经济的影响将开始显现。

他认为,当前的美股正在重演2022年股债双杀的前夜,即大零售商借AI狂热囤货掩伤,而中小企业却被20%关税逼至裁员或涨价;财政刺激、债务上限和通胀抬头令美联储左右为难。数据矛盾、政策迟疑,市场滞胀可能兑现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51