阿斯麦 ASML:火热的英伟达,“暖不热” 清冷的光刻机?

$阿斯麦(ASML.US) 于北京时间 2025 年 7 月 16 日下午的美股盘前发布了 2025 年第二季度财报(截止 2025 年 6 月),要点如下:

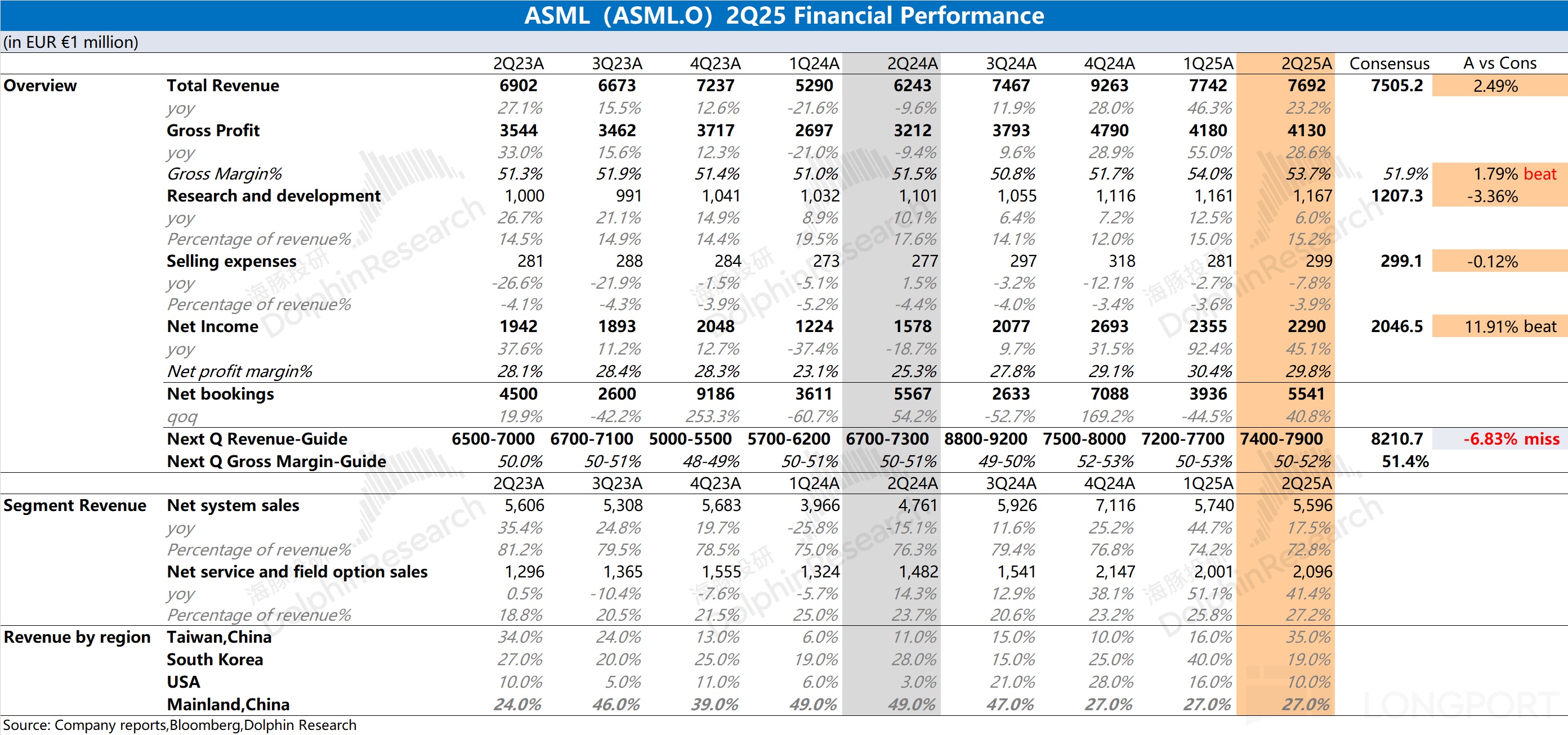

1、收入&毛利率:a)本季度收入 77 亿欧元,同比增长 23.2%,市场预期(75 亿欧元)。同比增长来源于,公司本季度确认了 1 台 High NA EUV 的收入以及安装升级服务收入的提升。b)本季度毛利率 53.7%,超公司指引(50-52%),主要是服务类占比提升,对整体毛利率有结构性提振的影响,以及关税的负面影响也弱于预期。

2、费用端及利润:公司研发费用和销售管理费用都保持相对平稳,公司本季度实现净利润为 23 亿欧,同比增长 45%,主要受收入和毛利率的增长带动。公司本季度净利率为 30%。

3、具体业务情况:其中光刻系统收入 56 亿欧元,同比增长 17.5%;服务收入 21 亿欧元,同比增长 41.4%。两项业务的比例接近于 7:3。虽然服务类业务是公司本季度主要推动力,但光刻系统依然是公司业绩中最为核心的部分。

1)光刻系统收入:EUV 和 ArFi 是光刻系统中最主要的收入来源,两项合计占比将近 91%。其中 EUV 本季度收入约为 25 亿欧元,ArFi 的收入约为 23 亿欧元;

2)光刻系统出货量:ArFi 本季度出货 31 台,仍然是公司出货数量中最多的。公司本季度 EUV 出货 11 台,虽然数量不多的,按 EUV 的均价明显高于 ArFi。

3)光刻系统均价:海豚君测算公司本季度 EUV 均价继续维持在 2.3 亿欧元左右,ArFi 的单台价格大约在 7580 万欧元,两者的价格比例大约在 3:1。

4、阿斯麦 ASML 核心关注点:

a.地区收入:中国台湾地区是本季度最主要的收入来源(35%),大约贡献了 27 亿欧元;中国大陆地区本季度依然贡献了 21 亿欧元左右的收入,占比为 27%。当前中国大陆地区的出货节奏仍相对平稳,基本符合公司超 25% 的份额预期。

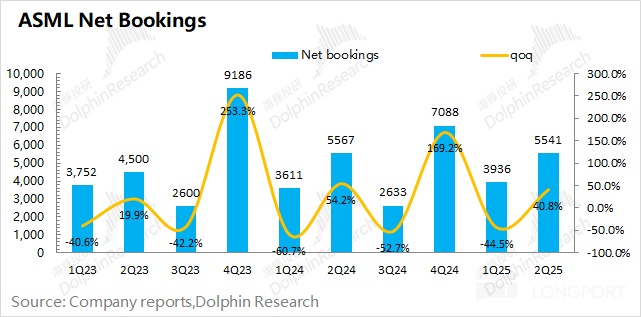

b.订单指标:公司本季度订单金额回升至 55.4 亿欧元,环比增长 41%,好于市场要求(45-48 亿欧元)。订单表现还不错,表明公司下游客户谨慎预期有所缓和。

5、阿斯麦(ASML)业绩指引:2025 年第三季度预期收入 74-79 亿欧元(低于市场预期 82.1 亿欧元)和毛利率(GAAP)为 50-52%(市场预期 51.4%)。

海豚君整体观点:全年指引调整,公司信心不足。

虽然阿斯麦 ASML 本季度财报数据还不错,收入和毛利率都达到了市场预期,但市场对公司的关注点更多地在于订单情况和未来经营面的指引。

a)订单数据方面:公司本季度净订单金额回到 55.4 亿欧元,环比回升 41%。受关税的不确定性和上季度 “拉胯” 的订单数据影响,市场对公司本季度的订单情况预期相对较低(45-48 亿欧元)。而本季度订单金额重回 50 亿欧元以上,表明下游客户受关税影响下的谨慎预期有所缓和;

b)收入指引:虽然订单数据有所回暖,但公司对下半年的收入预期依然偏低,这表明公司经营面的信心还是不足的。公司预期下季度收入仅为 74-79 亿欧元,环比未见明显提升。此外,公司将全年收入预期从 300-350 亿欧元,调整至同比增长 15% 左右(对应 325 亿欧元)。一方面反映了,公司的整体全年指引预期已经被下调至此前的靠低区间;另一方面,可以推测出公司四季度的收入还可能出现同比下滑(如果第三季度能实现 79 亿欧元,那么四季度将仅有 91.6 亿左右,低于去年四季度的 92.6 亿)。

综合(a+b)来看,阿斯麦 ASML 虽然下游客户订单有所回暖的,然而并不能看到持续性,公司收入端难见增长,并且还存在四季度下滑的风险。

对于阿斯麦 ASML,当前市场对阿斯麦 ASML 本身就有所顾虑,主要出于三个原因:1)美国关税不确定性,依然会对客户资本开支产生影响;2)三星和英特尔仍处于预算收紧阶段;3)中国地区的潜在风险。这份财报也并没有消除市场的顾虑,并且从下调的指引来看,更会增加市场担忧。

就投资而言,从中长期角度看,公司依然是 EUV 市场的绝对龙头,台积电等半导体制造厂扩产都需要公司的设备,公司在半导体设备领域具有独一无二的价值。然而短期角度看,公司面临着关税冲击、三星和英特尔的收缩等风险。结合公司的当前市值(3241 亿美元),对应公司 2025 年预期净利润的 PE 约为 28 倍,同比增长 29%(假定收入 +15%,毛利率 +2pct,税率 17.2%,欧元/美元=1.1626)。

虽然当前 AI 仍推动着先进制程的需求增长,但不同于台积电,公司仍然更多地受到整体半导体行业的影响,传统半导体领域还在偏弱的行业周期中,手机和 PC 全年出货量仅有低个位数的增长。尤其在现阶段公司下游客户进一步集中,反而会削弱阿斯麦 ASML 在半导体产业链中的话语权。而在公司的三重风险还未消除的情况下,全年指引又出现下调,无疑将在短期内给公司股价带来冲击。

更详细点评,海豚君持续更新中…….

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61