阿斯麦Q2财报炸裂,股价却暴跌7.41%?2026年增长踩了“急刹车”!

7月16日,光刻机巨头阿斯麦(ASML)公布了2025年第二季度财报,营收与利润均超出市场预期,新增订单也表现强劲。然而,尽管财报本身优于预期,公司管理层却下调了对未来一年的增长信心,直接引发市场剧烈波动,阿斯麦股价在盘后交易中大幅下挫逾7%。

一、Q2财报数据亮眼 | 营收净利双双超预期,EUV需求持续强劲

l 营收:77亿欧元(约89.5亿美元),高于市场预期的75.2亿欧元

l 净利润:22.9亿欧元,也超出预期的20.4亿欧元

l 新增订单:55亿欧元,远高于市场预估的48亿欧元,其中EUV(极紫外光刻)设备贡献了23亿欧元

首席财务官Roger Dassen指出,超预期的表现主要得益于两方面:当前设备升级业务增长强劲;美国关税带来的负面影响比预期“更温和”。

此外,阿斯麦还表示,在第二季度成功发运了首台新一代高数值孔径EUV光刻机(High NA EUV),这类设备比双层巴士还大,每台价格超过4亿美元,是ASML未来增长战略的核心。

二、增长预期急踩刹车 | 2026年或无法实现增长

尽管Q2数据喜人,阿斯麦却下调了对未来的信心,引发市场强烈反应。

公司表示,无法确认2026年是否能实现增长。CEO Christophe Fouquet坦言:宏观经济和地缘政治的不断变化带来了越来越大的不确定性。因此,虽然我们仍在为2026年的增长做准备,但目前阶段我们无法确认这一增长是否会发生。

ASML预测,2025年第三季度营收将在74亿至79亿欧元之间,而市场原先预期为83亿欧元。

ASML对2025年全年营收增长预期从此前的300-350亿欧元区间,收窄为同比增长约15%(即约325亿欧元)。

三、关税风险凸显,毛利率或承压

财报中还披露了潜在的政策风险。阿斯麦CFO指出,未来对发往美国的光刻设备及其零部件若加征关税,将对公司毛利率造成负面冲击。此外,公司也担忧其他国家采取对等措施,进一步增加全球供应链的不确定性。

虽然当前半导体成品仍被排除在美国加征关税的范围之外,但光刻设备作为关键生产工具,其未来是否被纳入关税清单仍存在较大不确定性。特朗普政府政策的不确定性和反复性,使得包括ASML在内的全球半导体供应链企业在资本开支规划上面临更多掣肘。

四、中美关系缓和带来希望,中国仍是关键市场

但好消息是,特朗普政府近期与北京的关系似乎有所缓和。就在周二,英伟达与AMD表示,将在获得华盛顿批准后,重新向中国销售此前被禁止的部分芯片。

ASML对中国市场的销售仍受诸多限制。尽管中国在第一季度仍是ASML的第二大市场,但该公司从未获准向中国出口其最先进的EUV设备,这主要受到美国主导的出口管制限制。

2023年,在美国施压下,荷兰政府进一步禁止ASML向中国出口浸没式深紫外光刻机(DUV)。

尽管目前没有迹象表明这些限制将放宽,但若客户对中国出货增加,ASML仍有望间接受益。

五、AI仍是底牌,但不再是万能解药

ASML仍强调AI是其增长核心动能。随着英伟达、台积电、英特尔等客户持续扩建AI数据中心,EUV设备需求长线不变。

不过,市场对AI带来的短期订单拉动已计入股价预期。管理层放缓2026年增长预期,意味着市场需要重新评估ASML的“成长天花板”。

六、市场反应剧烈:股价盘后大跌7.41%

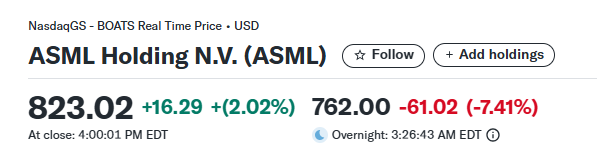

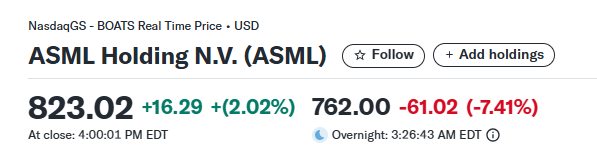

尽管周二ASML上涨2.02%,报收于823.02美元),但在财报公布后,ASML盘后股价重挫至762美元,跌幅达7.41%。

投资者显然对“增长不确定性”与“关税潜在冲击”做出情绪性反应。

尤其是:ASML CFO指出,美国关税可能会波及设备和零件,毛利率承压;同时他也担忧其他国家的对等反制;此前已传出英特尔推迟在德国、波兰的新厂计划,也将影响ASML的订单节奏。

结语 | 财报好≠股价涨,市场更在意“未来有多确定”

阿斯麦当前仍是AI芯片制造链的“卡脖子”技术霸主,技术护城河深不可测。然而这份财报也提醒我们:在全球贸易格局变幻莫测的大背景下,即使是垄断地位的巨头,也无法逃避地缘与政策风险的牵制。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61