如何看待大盘突破3500点后的市场位置?

时隔8个月,A股再度站上3500点整数关口。7月11日,大盘早盘冲高至3555点,午后受银行股集体回撤影响,最终收于3510点,日线形成显著长上影线,单日成交量同步放大至1.7万亿元。这一轮突破究竟是行情见顶的信号,还是慢牛趋势中的阶段性突破,成为市场关注的焦点。

行情突破的核心驱动力是反内卷政策预期升温

本次大盘突破的核心动力,源于市场对"反内卷"政策的强烈预期。从行业表现来看,地产板块以政策博弈性行情为主,二季度产业量价数据加速下行,政策止跌回稳目标面临挑战,市场对更积极的调控政策存在明确期待;建材板块则受益于"反内卷"政策预期与玻璃等材料需求恢复的双重推动,行业供需结构改善预期增强;电力设备行业同样因"反内卷"政策预期获得增长动能。

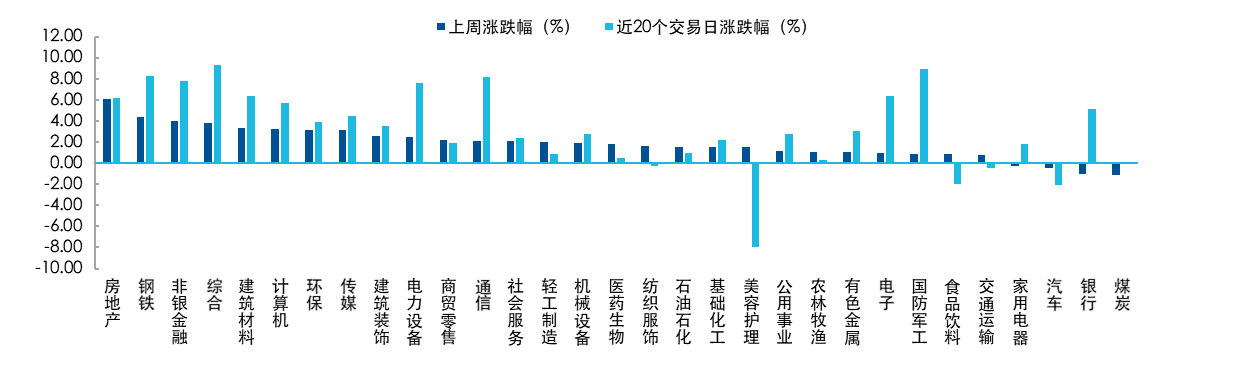

图:各行业近5日、20日涨跌幅

数据来源:Wind,截至2025/7/11

经济基本面与政策逻辑:新旧供给侧改革的差异辨析

当前国内经济保持温和复苏态势,内需仍靠政策调控拉动;外需受美国经济景气度下降及关税政策博弈影响,整体需求仍需提振。市场目前对于外需下行的定价已逐渐钝化,7月初以来,政策如何整合供给侧产能,提振内需成为市场定价核心。

2025年7月1日召开的中央财经委员会第六次会议明确提出"依法依规治理企业低价无序竞争,推动落后产能有序退出",这与2015年供给侧改革面临的产能过剩背景存在相似性——当年钢铁、煤炭等行业因产能过剩导致产品价格与行业利润跌至历史底部,而当前光伏、汽车等行业同样面临产能过剩引发的"内卷式"竞争,企业利润空间持续收窄。叠加7月下旬将召开重要政策会议,市场对"反内卷"供给侧改革的期待持续升温,政策红利方向有望成为下阶段资金主攻领域。但在情绪积极的同时,我们认为在落地节奏上,也需要注意此次反内卷改革与十年前的供给侧改革或有所差异:

产业链覆盖范围不同:2015年供给侧改革主要针对产业链上游行业,而本次改革覆盖范围更广,既包括与地产、基建密切相关的上游原材料行业,也涵盖光伏、新能源汽车等新兴产业,以及医药、食品制造等下游消费品领域。

企业所有制结构差异:十年前改革目标企业以国有企业为主,而当前面临产能过剩的新兴行业中,计算机、通信、电子、电力设备及新能源、汽车等行业的国央企占比仅约四分之一,民营企业成为行业主体。

政策释放内需节奏或不同:2015年供给侧改革后,货币政策宽松与货币化棚改等政策释放了大量内生需求动能,而当前房地产市场已进入调整期,难以复制当年的需求拉动模式,需依赖新的经济增长点消化过剩产能。

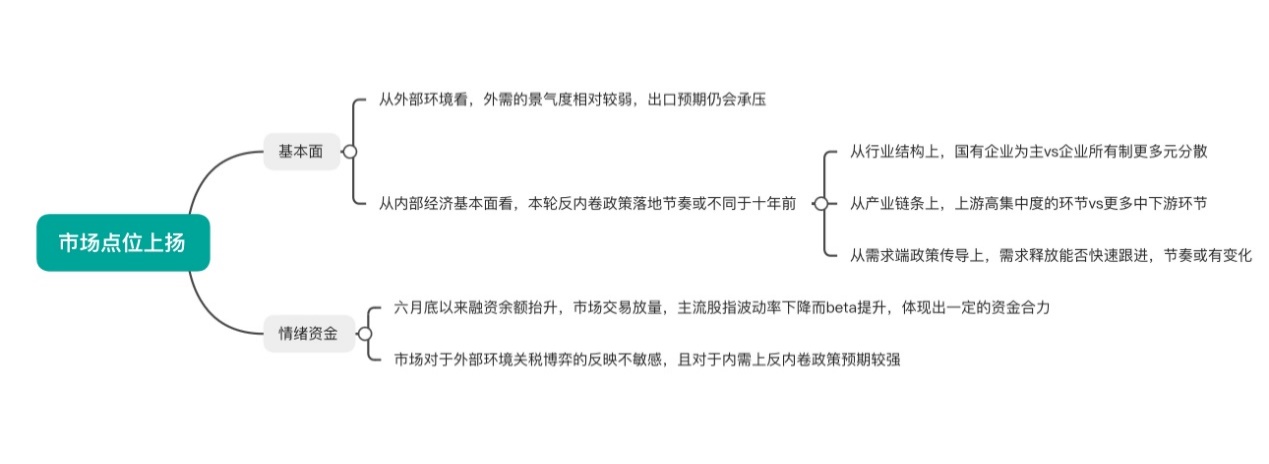

图:本次市场点位上行的原因分析

数据来源:Wind,截至2025/7/11

以上三点均为本次供给侧改革的落地提出了更高的要求与挑战,短期看“反内卷”落地见效的节奏会相较十年前更缓和,资本市场的震荡态势与结构性行情或将持续。

长期配置视角:核心资产的布局价值凸显

尽管短期市场或仍处于波动震荡区间,供给出清与盈利改善的节奏需持续观察验证,但从长周期配置角度看,当前核心资产已具备较好配置价值,这一判断主要基于以下资产质量与资金面的双重支撑:

从资产质量来看,核心大盘资产作为各产业龙头企业,具备较强的抗风险能力与稳定的盈利状况,且对外出口敞口占比相对较低,因此展现出更强的韧性。从资金流向看,市场波动加大时,增量资金往往优先流入核心资产。

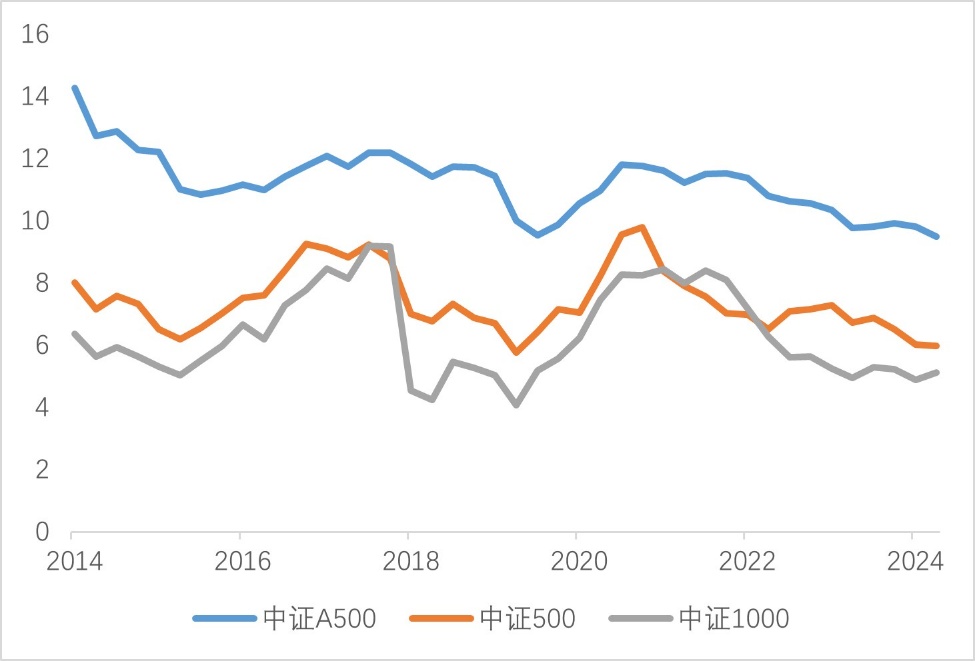

从净资产收益率(ROE)数据来看,作为大、中、小盘代表指数的中证A500、中证500与中证1000指数的长期表现差异显著,中证A500指数的ROE水平持续领先,彰显出大盘资产的盈利韧性优势。

图:从净资产收益率ROE(%,TTM)看,大盘韧性更强

数据来源:Wind,截至2025/7/11

从资金端来看,7月11日财政部宣布对险资实施三年以上长周期考核,有望引导万亿级增量资金逐步入市。历史经验表明,长线资金入场往往会改变市场波动特征,推动估值体系从"博弈型"向"配置型"转变。同时,全球流动性环境正在转向——美联储7月31日议息会议降息概率较高,若落地将显著缓解新兴市场压力;叠加美国"大而美"法案加速弱美元周期,国际资本对中国资产的再配置动力持续增强。资产质量较佳的核心资产则更为受长线资金与国际资本的青睐。

具体到投资标的,中证A500指数兼具传统与新兴经济特征——既涵盖金融、消费领域龙头企业,直接受益于险资等长线资金入市;又覆盖医药、新能源等高成长赛道,可分享"AI+制造"的新兴增长红利,其分散化的行业配置亦能有效降低投资风险。低费率的A500ETF易方达(159361)及其联接基金A/C(022459/022460),为投资者把握经济复苏与产业升级双重红利,配置大盘核心资产提供了便捷工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61