鸿星科技闯关沪主板,2023年业绩下滑,上市前巨额分红

作为苹果的重要代工厂,富士康在全球电子产业链中占据重要地位,一些给富士康供货的公司也陆续上市。汇成真空、英思特等富士康的供应商均在2024年登陆A股上市,如今又有一家给富士康供货的企业迎来IPO动态。

格隆汇获悉,近期,鸿星科技(集团)股份有限公司(简称“鸿星科技”)更新了招股书申报稿,拟冲击沪主板上市,保荐人为国投证券股份有限公司。

鸿星科技是全球前十大石英晶体元器件生产商,其客户包括富士康、创维、长虹等,这家公司质地如何?今天就来一探究竟。

1

中国台湾商人杭州创业冲击IPO,上市前巨额分红

鸿星科技总部位于浙江杭州,并在深圳、东莞、香港等地设有营销网点。截至目前,已有220多家A股上市公司的注册地位于杭州,也让杭州成为全国拥有A股上市公司最多的第四大城市,仅次于北上深。

1993年,台湾鸿星与华瑞电子共同出资成立鸿星有限,2022年鸿星有限整体变更为股份有限公司,成为如今的鸿星科技。

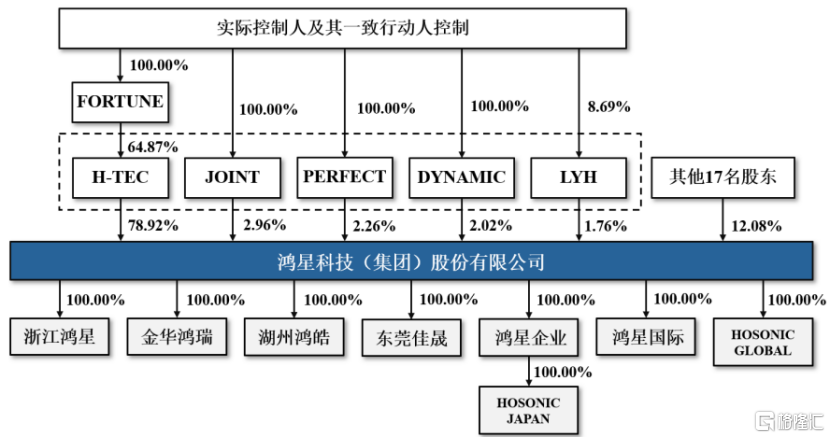

从股权结构来看,鸿星科技是典型的家族企业。

本次发行前,实际控制人林洪河、林瑞堂、林毓馨、林毓湘合计控制鸿星科技表决权比例约87.92%,穿透后合计持股比例约49.76%。其中,林洪河与林毓馨、林毓湘为父女关系,与林瑞堂为父子关系,林毓馨为中国香港籍,其余三人均为中国台湾籍。

林洪河出生于1946年,曾担任过台湾通用器材股份有限公司工程师、日本株式会社TTK工程师、亚波罗电子股份有限公司厂长。1979年林洪河创立台湾鸿星,自创立起至2020年6月担任台湾鸿星董事长,创立鸿星有限至今担任公司董事长。

林瑞堂出生于1972年,本科学历,他曾担任珠海鸿康董事及监事、台湾鸿星董事、鸿星有限董事等职务,2022年5月至今担任台湾鸿星董事长。

林毓馨出生于1973年,高中学历,她曾担任东莞佳晟董事、金图控股董事,2000年6月至今担任鸿星国际董事。

林毓湘出生于1975年,本科学历,她曾担任台湾鸿星董事长助理,还曾历任鸿星有限董事长助理、营销负责人,2022年9月至今担任鸿星科技副总经理。

公司发行前股权结构,图片来源于招股书

值得注意的是,鸿星科技在上市前存在多次分红行为,其中2020年及2021年的分红金额超过同期净利润。在大手笔分红的同时,公司还募资补流,备受市场争议。

据2023年提交的招股书申报稿,鸿星科技2020年、2021年、2022年的现金分红分别约2.05亿元、2.2亿元、0.55亿元,三年累计分红超4亿元,而这些钱大部分都进了大股东的口袋。

本次沪主板IPO,鸿星科技拟使用募集资金约12.14亿元,用于德清石英晶体元器件生产基地建设项目、新增3亿只微型化石英晶体谐振器晶体振荡器研发及产业化项目、总部运营中心建设项目、补充流动资金。

募集资金总额及使用计划,图片来源于招股书

2

给富士康、创维供货,芯片进口依存度较高

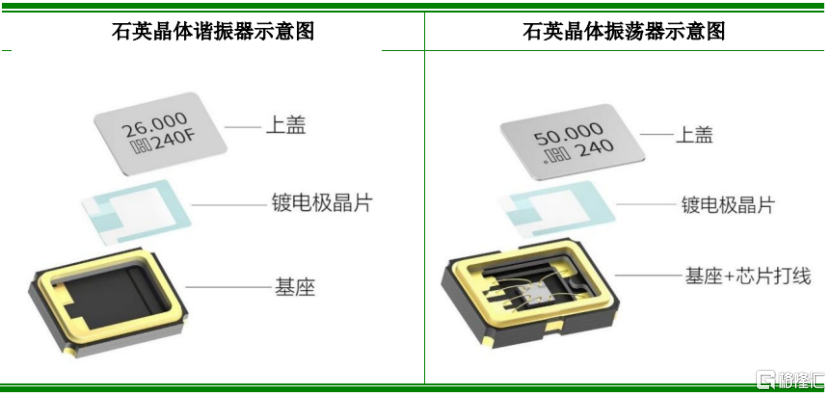

鸿星科技专注于石英晶体谐振器、振荡器等频率控制元器件的研发、生产和销售。公司产品较为单一,主要产品为石英晶体谐振器,其中以SMD石英晶体谐振器为主。

按产品分类来看,2022年、2023年、2024年(简称“报告期”),鸿星科技超80%的营收来自谐振器产品,振荡器的营收占比相对较低。公司产品销售以自有品牌(OBM)为主,还涉及少量以ODM模式进行销售。

公司主导产品SMD石英晶体谐振器和晶体振荡器的结构,图片来源于招股书

石英晶体谐振器和振荡器是利用石英晶体(二氧化硅)的压电效应制成的频率控制元器件,可以产生稳定的脉冲,为电路提供基准频率信号,属于计时、频率控制等各类电子设备的关键基础元器件。

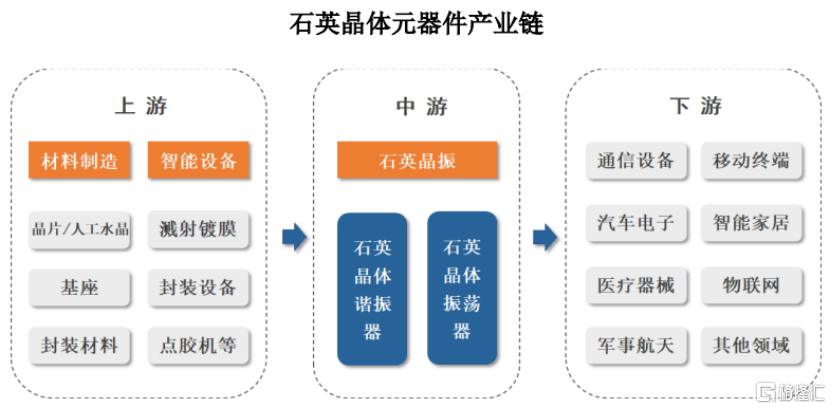

石英晶体元器件上游包括人工水晶/晶片、基座、封装材料等原材料制造,以及智能设备研制。鸿星科技需要向三环集团、京瓷集团、日本特殊陶业(NGK)等原材料供应商采购基座和上盖。

中游主要是石英晶体谐振器、振荡器厂商,除了鸿星科技之外,还包括日本电波工业株式会社(NDK)、泰晶科技、惠伦晶体、晶赛科技、东晶电子等。

下游应用领域主要为通信设备、移动终端、物联网、汽车电子、智能家居、医疗器械。鸿星科技的客户包括富士康、创维、长虹、中磊电子、广达、伟创力等,产品最终应用于惠普、戴尔、思科、创维、索尼等品牌的终端电子产品。

图片来源于招股书

值得注意的是,报告期内,鸿星科技向前五大供应商采购金额占采购总额的比例均超60%,存在供应商集中风险,尤其是公司振荡器产品所使用的原材料之一芯片约有76%来源于进口,进口依存度较高。同时,公司境外销售收入占主营业务收入均超过50%,还面临汇率波动风险。

竞争格局方面,在全球石英晶体元器件市场中,日本的Epson、NDK等龙头企业,占领全球中高端市场与汽车电子等高速发展领域,约占50%市场份额;美国厂商主要针对美国国内及部分专项市场。国内市场中,中国台湾地区厂商具备规模优势,台湾晶技2023年全球市占率第一,中国大陆厂商起步相对较晚。可见在中高端石英晶振市场仍存在较大的进口替代空间。

据QYResearch数据,2023年全球前十大石英晶体元器件厂商合计市场份额为66.40%,其中鸿星科技同期石英晶体元器件全球市场占有率为3.08%,排名全球第九位。在中国企业中,鸿星科技位列第三,仅次于台湾晶技(全球第一)、泰晶科技(全球第八)。

3

受下游市场周期性波动等影响,2023年业绩同比下滑

近几年,鸿星科技的营收存在一定波动,其中,受下游市场暂时低迷及去库存等影响,2023年公司业绩同比下滑。

具体来看,2022年、2023年、2024年,鸿星科技的营业收入分别约6.51亿元、5.42亿元、5.67亿元,对应的净利润分别约1.94亿元、1.33亿元、1.33亿元。

值得注意的是,报告期内,鸿星科技与关联方之间存在较多的重大经常性关联交易,其中主要系公司向台湾鸿星的关联销售。

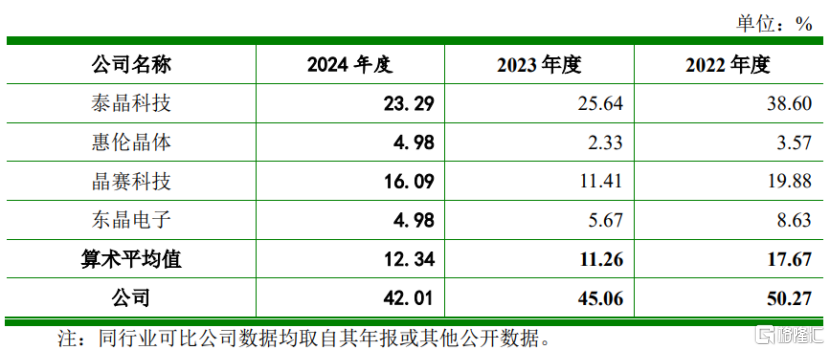

此外,报告期内,鸿星科技的主营业务毛利率分别为50.27%、45.06%、42.01%,明显高于同行业可比上市公司,但受市场竞争加剧影响,呈逐年下滑趋势,未来如果下游行业需求低迷或市场竞争加剧,可能导致公司毛利率持续下降,从而影响经营业绩。

公司与同行业可比上市公司主营业务毛利率比较情况,图片来源于招股书

石英晶体元器件广泛应用于各类对频率控制稳定的电子产品,如智能家居、消费电子产品、通信设备、汽车电子、物联网等领域。鸿星科技的下游应用领域受宏观经济政策、居民收入水平、消费者偏好等影响,呈现出一定的周期性。

2022年以来,受全球宏观经济疲软、消费需求不振、地缘冲突影响部分海外市场需求等影响,石英晶振行业的主要下游市场阶段性景气度下降。

2023年上半年行业处于周期底部,终端市场需求存压,下半年随着行业去库存接近尾声,下游客户需求有所回暖。随着产业链去库存基本完成,终端需求触底复苏,叠加AI等技术应用持续推出,电子产业自2024年一季度起经营业绩有所提升,全球消费电子市场迎来复苏迹象。

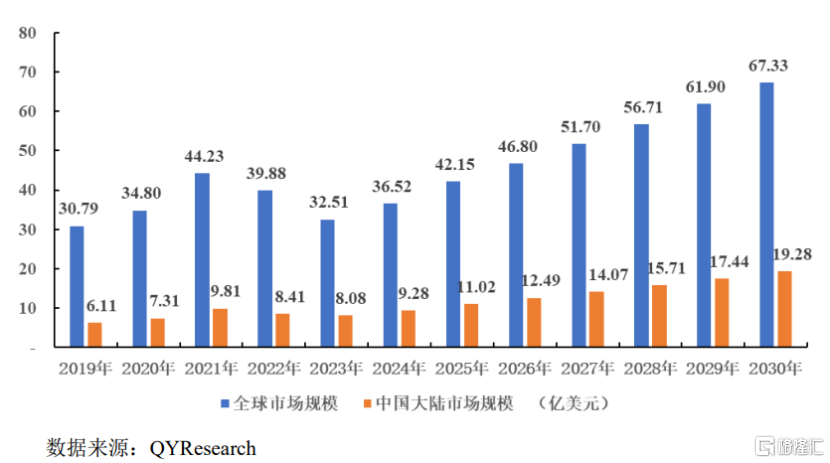

近几年,全球石英晶体元器件市场规模也存在波动,其中2023年降至32.51亿美元。据QYResearch数据,2025年全球石英晶体元器件市场规模为42.15亿美元,预计到2030年将达到67.33亿美元,复合增长率为9.82%。

石英晶体元器件行业市场规模,图片来源于招股书

整体而言,作为石英晶体元器件生产商,鸿星科技的市占率在中国企业里面排名靠前,但受消费电子、通信设备等下游市场周期性波动影响,近几年公司业绩存在波动,且在市场竞争加剧的背景下,主营业务毛利率也逐年下滑,公司未来经营依然存在不确定性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61