彭博报道,分析人士和投资者表示,在90天“休战期”后,特朗普对中国的关税很可能仍将维持在足以严重削弱中国对美出口的水平,这意味着尽管双方正在积极谈判,北京仍不得不承受进一步的经济压力。

根据彭博社的一项调查,美国今年对中国商品征收的关税,可能将维持在30%直到2025年底。尽管这一水平远低于本周中美关系“解冻”前的情况。但彭博经济研究预计,这一关税水平在中期内将使中国对美出口减少70%。

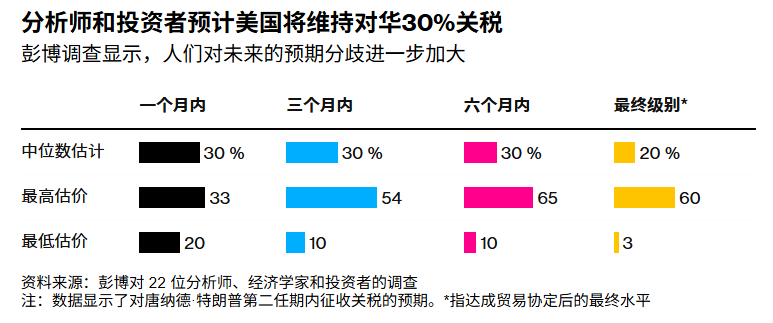

这项调查于周三和周四进行,共有22位受访者。结果显示,市场对谈判能迅速取消特朗普在其第二任期内对中国加征的关税期望不高。另一项调查显示,由于关税威胁拖累出口,预计定于周一公布的官方数据显示,中国4月工业产出将出现放缓。

荷兰中央银行(DNB)经济学家陈可舒表示:“我们预计贸易谈判将最终达成表面的协议。在2026年美国中期选举之前,中美双方的立场不太可能发生实质性的改变,而这次选举可能成为一个潜在的谈判截止点。”

对于未来更远期的预期分歧更大,7位受访者认为六个月内关税将低于30%,而6位则预测关税将更高。

如果中美最终达成贸易协议,关税可能降至20%,这是调查的中位预估。

受访者普遍认为,特朗普第一任期内加征的关税将维持不变,因为下调这些关税将被视为重大让步,可能激怒他的支持者。这些关税平均约为12%,根据彭博经济研究的估算。

特朗普对中国商品的关税政策,是今年影响全球经济和市场的最大变量之一。受访者表示,在关税和刺激政策不确定性笼罩下,中国资产可能在年末前在当前水平附近小幅波动。

根据17位参与者的中位预测,到2025年底,人民币对美元汇率将维持在7.2左右。随着市场对北京主导的人民币贬值猜测降温,当局预计将防止资本迅速外流或过度流入,人民币汇率可能会获得支撑。

阿伯丁投资公司新兴市场高级经济学家罗伯特·吉尔胡利表示:“关于关税的利好消息也可能让中国的政策宽松节奏放缓,意味着上行空间有限。”

他预计关税将稳定在约50%。他说:“随着经济损失显现,经济增速放缓,我们预计当局最终会接受人民币贬值。”

中国大陆股市可能小幅上涨,沪深300指数或升至4000点,较周四收盘约上涨2%。企业为规避关税而提前出口可能提振盈利,科技进步和经济结构转型也被认为将提供支撑。

中国10年期国债收益率进一步下行空间可能有限,中位预期为今年为1.7%,与当前水平变化不大。市场预计由于政策宽松预期减弱,收益率快速下降的动力不足。

计划于周一上午公布的官方统计数据显示,4月工业产出同比增长可能为5.9%,较3月的7.7%增速放缓。出口增速本月有所放缓,工厂活动也出现疲软。

4月零售销售可能同比增长6%,略高于3月。固定资产投资增长预计维持在4.3%,略高于上月。

几位参与关税调查的受访者警告称,鉴于特朗普关税政策的不可预测性,对未来走势的预测需谨慎。

EFG资产管理公司经济学家萨姆·乔希姆表示:“特朗普第一任期应当作为一个警示,我们尚未摆脱困境,达成的协议也不能保证持续。由于美国贸易政策高度不确定,风险依然很高。”