星巴克股票暴跌16%,华尔街:星星正在陨落;星巴克前CEO发声,当前管理层压力山大!

FX168财经报社(北美)讯 星巴克首席财务官表示,公司没有降价计划,但华尔街对其2024年计划持怀疑态度。

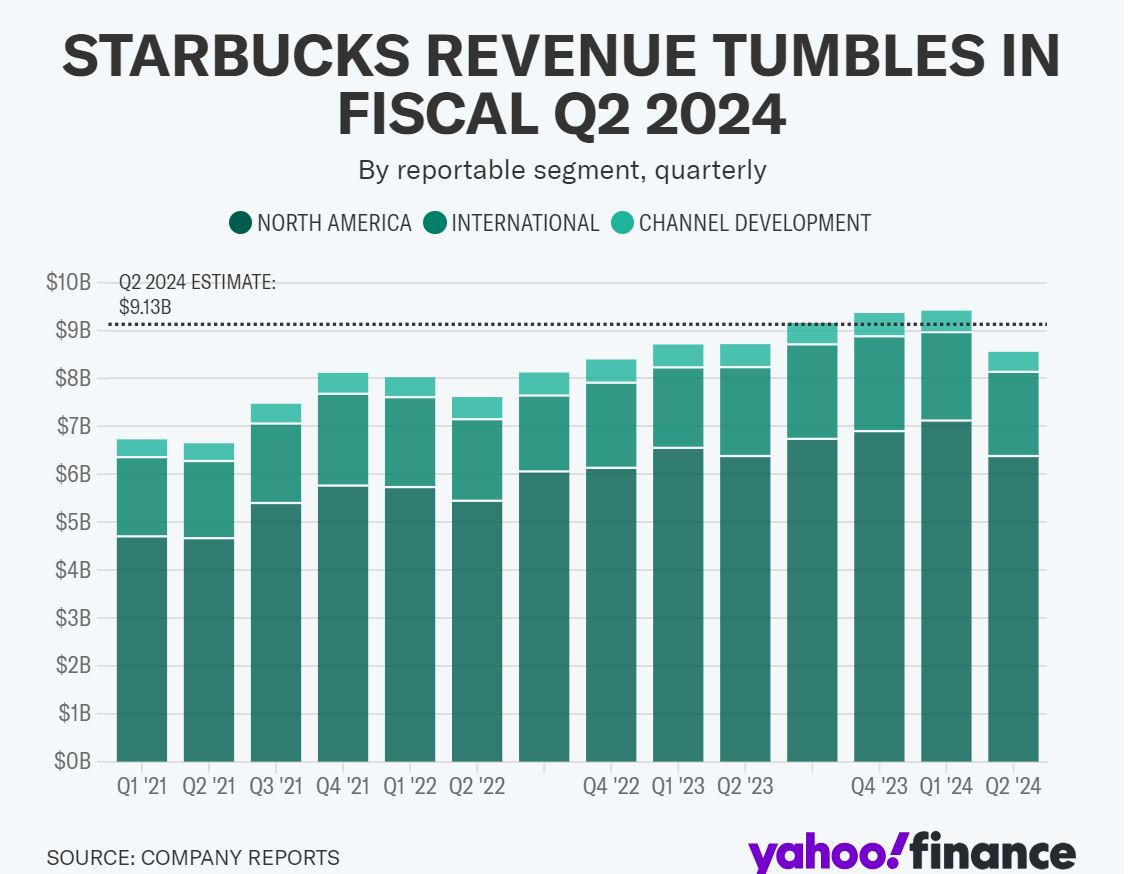

这家咖啡巨头的股票周三(5月8日)下跌近16%,创下自2020年3月以来的最糟糕交易日,原因是该公司公布的第二季度业绩令人难以接受。公司在所有指标(营收、利润和同店销售)上均未达到预期,全球范围内的客流量也出现下滑。

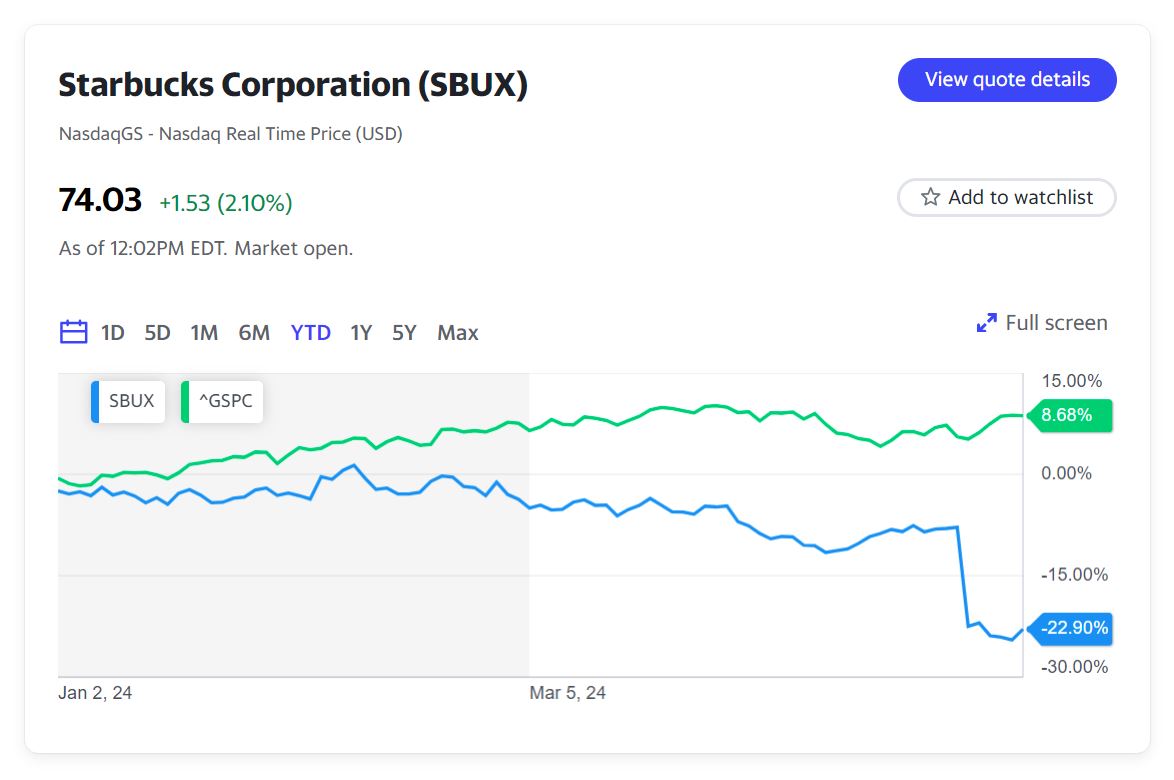

(图片来源:finance.yahoo )

现在,公司计划通过各种策略重新吸引顾客,如提供更有价值的产品、创新菜单和更快的服务,但华尔街专业人士告诉雅虎财经,他们对这些努力能否足以纠正局势持怀疑态度。

“我实际上认为他们走错了路…业务应该简化并专注于核心业务,” Jefferies分析师安迪·巴里什 (Andy Barish)在电话中告诉雅虎财经。“他们在业务恶化时同时朝太多方向发展。”

花旗分析师乔恩·塔尔(Jon Tower)在客户备忘录中发表了类似的观点。星巴克正在“尝试把许多桨划入水,试图划回岸边,”他写道。“我们担心…这忽视了船底真正的漏洞。”

塔尔在雅虎财经直播中表示:“很多投资者现在非常沮丧,他们希望在销售方面...‘简单的事情’,从节约成本的角度来看,他们可以做些什么。”

公司首席财务官雷切尔·鲁杰里(Rachel Ruggeri)告诉雅虎财经,收入下降是因为“偶尔的顾客”减少了支出,而公司对此“没有做出足够快速的反应”。

她补充说,中东冲突和亚洲一些国家较高的促销环境也对季度业绩造成了影响。在雅虎财经问及星巴克是否计划降价时,鲁杰里表示,“我们没有。”

星巴克的股价在过去一年下跌了35%,而标普500指数(^GSPC)则上涨了22%。

然而,面对业绩紧缩,公司目前的计划不太可能在实质上提振业务。

“自11月中旬以来,这个[偶尔的顾客]群体的客流量趋势一直较弱,” Stifel 分析师克里斯·欧库尔(Chris O'Cull)在一份给客户的备忘录中写道。

第二季度全球客流量下降了6%,其中美国下降了7%,BTIG分析师彼得·萨莱(Peter Saleh)称这是“三年来[美国]最糟糕的一次,与2008-2009年的趋势相当,因为寻求价值的顾客减少了频率。”

在北美,第二季度平均票价增长了4%。鲁杰里表示,其中大部分来自年度涨价。在以前的季度,价格增长是因为顾客增加了食品或定制饮料。

鲁杰里认为价值“不仅仅是价格”,而是“体验”。公司计划在应用程序上提供更多折扣,并向非会员开放,以吸引更多忠诚会员。

第二季度,星巴克的90天活跃忠诚会员数量下降到3280万,而上一季度为3430万。

巴里什表示,他对短期解决方案“有些怀疑”,而塔尔写道,“消费者对星巴克的价值方程式普遍持反对态度”。

该公司还推出了大量菜单创新,如珍珠奶茶、零至低热量能量饮料、更多无糖糖浆和鸡蛋、香蒜酱和奶酪三明治。

然而,星巴克最新推出的新产品让消费者感到失望。“我们认为最近的菜单创新(薰衣草、Oleato)在消费者那里并没有得到良好的接受,即使管理层声称在那里取得了成功,”巴里什在一份客户备忘录中写道。

(图片来源:finance.yahoo )

首席执行官拉克斯曼·纳拉西姆汉(Laxman Narasimhan)在业绩电话会议上提到服务速度是需要改进的地方,他指出,许多购物者因等待时间长或产品缺货而放弃了应用订单。欧库尔指出,菜单变化可能会给员工和店铺运营带来额外压力。

华尔街认为,星巴克的星星已经陨落了。

William Blair的莎朗·扎克菲亚 (Sharon Zackfia)将该股评级下调至市场表现,称其“显著的逆转”在业绩上引发了“更大、更棘手的问题,比如公司是否在价格上过火,或者品牌的吸引力是否有所减退。”

一些华尔街人士已经调低了股价目标,但保持了买入评级。

“星巴克属于独一无二的类别,是一个成熟的全球品牌,具有良好的经济效益,没有密切的竞争对手,而且拥有非常理想的客户群,这类问题在过去已被证明是可以解决的,并且是很好的购买机会,”萨莱在将股价目标下调至100美元后在一份给客户的备忘录中写道。

美国银行分析师萨拉·塞纳托利(Sara Senatore)也重申了她的买入评级,因为她预计一旦星巴克的最新举措“奏效”,2025财年的盈利增长将重新加速。

总的来说,目前有13个买入评级、23个持有评级和1个卖出评级。

该公司在财报电话会议上第三次调整了本财年的2024年展望。

截至第二季度,星巴克预计2024年全球营收增长低位个位数,低于此前7%至10%的范围,而这个范围本身又低于此前的10%至12%的指导。

预计全球和美国同店销售额将出现低位个位数的下降或持平,低于之前的4%至6%的增长范围。中国的同店销售额预计将出现个位数的下降,低于之前预期的低位个位数增长。

星巴克最初预计各个市场的同店销售增长在中位数个位数水平。

同时,来自前星巴克CEO霍华德·舒尔茨(Howard Schultz)的压力正在开始酝酿。

舒尔茨虽然已不再在公司担任正式职务,但很快就对这家咖啡巨头最新的业绩不佳发表了看法。在上周日的LinkedIn帖子中,这位创始人和前CEO写道,他已被“公司内外的人”请教对于最新的业绩不佳有何看法。

他写道,首先需要解决美国市场的问题,需要“彻底改革”当前的战略,并专注于“以咖啡为核心”的创新和核心产品。

舒尔茨仍然是该连锁店最大的个人股东,拥有近2180万股,价值约16亿美元。

一些投资者开始质疑这是否意味着他可能第四次回归担任CEO,而现任掌舵人拉克斯曼·纳拉西姆汉(Laxman Narasimhan)刚刚就任一年。

去年第三次离职时,舒尔茨公开表示他没有回归的计划。

华尔街的一些人似乎愿意给予执行团队时间来扭转星巴克的形势,仅在过去一个月里,股价就下跌了17%。

“(纳拉西姆汉担任CEO的时间)相对较短...时间会告诉我们,他们所采取的一些策略有多成功,以及如何扭转业务,”美国银行分析师萨拉·塞纳托雷(Sara Senatore)在电话中说道。

塞纳托雷对星巴克给予买入评级,并表示星巴克Q2财报结果公布后股价下跌14%是“过度的”。“餐饮业已经从比这更糟糕的情况中恢复过来,”她说道。

但不要低估舒尔茨的影响力。

“我从不低估霍华德的建议,或者...他在问题上的密切关注,特别是涉及员工参与度时,”塞纳托雷说道。2022年3月,随着美国各地工会组织活动的加剧,舒尔茨接替当时的CEO凯文·约翰逊(Kevin Johnson)成为临时CEO。

舒尔茨在2023年3月让位给纳拉西姆汉,并在同月晚些时候在国会山就公司的工会反应作证。

然而,投资者感受到了舒尔茨的挫折。

“我实际上认为他们正在走错路...业务应该简化并专注于核心业务,”杰富瑞分析师安迪·巴里什(Andy Barish)在电话中告诉雅虎财经, “他们一次又一次地朝太多方向发展,而业务正在恶化。”

星巴克首席财务官瑞秋·拉吉里(Rachel Ruggeri)最近告诉雅虎财经,公司没有降低价格的计划,但她表示,当偶尔的顾客减少支出时,“没有及时回应”。她指出,即将推出的数字化倡议和奖励计划将有助于恢复顾客。其他人表示,公司需要更明确地阐明它是如何扭转局势的。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61